Gannett es una empresa de noticias e información que opera principalmente en USA y GB. Tiene dos segmentos operativos: periódicos, que representa en 90% de las ventas (91 periódicos diarios y 1000 publicaciones no diarias en USA -85% de sus ventas- y 17 periódicos y más de 300 publicaciones no diarias en UK -15% de las ventas-) y TV (21 estaciones de TV). Su principal valor es la publicación USA TODAY, que es el mayor periódico diario de USA con una tirada de 2.3 millones de ejemplares diarios. El global de sus periódicos tiene una tirada diaria de 12.3 millones y 14 millones cada domingo. La mayor parte de sus periódicos son de ámbito estatal y local, aunque los más importantes tienen tirada nacional.

Tiene una gran presencia en internet. USA TODAY.com es una de las webs de noticias más visitadas del mundo (55 millones de visitas mensuales durante 2005). La audiencia televisiva de Gannett a través de la red alcanzó el 13,50% de la audiencia total de internet el pasado año. Su expansión y diversificación por internet es enorme, teniendo gran cantidad de sitios web relacionados con las noticias. Las ventas de su división de internet crecieron un 45% en 2003, un 60% en 2004 y un 56% en 2005. Sus web tienen un total de 70 millones de visitas al mes.

Los principales pilares de su estrategia son: ampliar y facilitar los medios de pago, programas de fidelización, mejoras en la eficacia de la gestión de la publicidad, mejoras en la producción para reducir costes y una gran expansión por internet. De cara al accionista, desde Febrero de 2004 han recomprado acciones por valor de $3.000 millones y el dividendo se ha incrementado desde $0.71 en 1996 a $1,12 en 2005.

Es una empresa saneada, con una relación Deuda/Equiti de 0,623. Además produce gran cantidad de Free Cash Flow y cada año gestiona mejor sus costes.

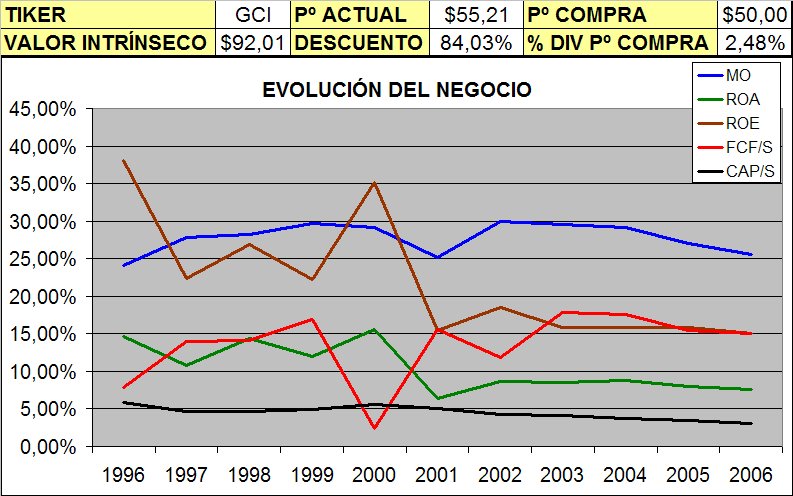

Su Margen Operativo fluctúa entre un 25% y un 30% desde 1996, siendo su MO medio de un 26,75%. Su ROE en 2005 fue de 15,02% siendo su ROE medio de 21,92%. Debido a la mejora en la producción y en la gestión, ha pasado de un Free Cash Flow (FCF) to Sales del 7,92% en 1996 a un 15,04% en 2005 (su media es de un 13,51%). Esto quiere decir que por cada dólar de ventas, ha obtenido un FCF del 13,51%. Así mismo, su Capital Expenses (los gastos que ha de realizar cada año para mantener a la empresa al mismo nivel de producción) en relación a las ventas, han bajado de un 5,88% en 1996 a un 3,08% en 2005 (con una media del 4,50%).

El mercado piensa que internet va a terminar con los periódicos tradicionales, y es posible que así sea. Lo que está claro es que el ser humano va a seguir necesitando a alguien que le provea de noticias. GCI se está posicionando con fuerza en internet para seguir siendo el proveedor número 1 de noticias escritas en USA pero a partir de ahora en formato web. Así que internet, más que una amenaza, puede ser una gran oportunidad para las empresas más grandes de este sector. En 2005 las ventas on line han sido del 7% del total. Cuando sean un 40%, seguro que la acción estará mucho más cara.

Mi modelo de valoración de empresas le da un Valor Intrínseco de $92.01 por acción. Como me gusta darme un Margen de Seguridad del 85%, mi precio de compra está en $50. A este nivel, la rentabilidad por dividendo (a menos que el dividendo cambie), será de un 2,48%. Su PayOut Ratio actual es de un 25% (perfectamente sostenible).

Conste que esto no es una recomendación. Cada cual ha de hacer su propio análisis y llegar a sus propias conclusiones. Por mi parte, yo compraré acciones de GCI a $50 y promediaré si caen hasta $40. Para mi forma de operar, el mejor Stop Loss es el largo plazo.

Espero que os haya interesado.