#1486

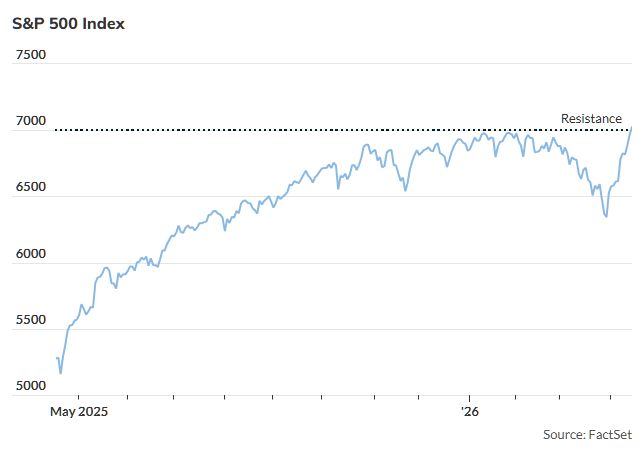

La historia indica que hay muchas probabilidades de que aún no hayamos visto los mínimos del mercado de valores.

La historia no garantiza nada, pero sí deja avisos que conviene no ignorar. Y uno de ellos es claro: en los años de elecciones de mitad de mandato en Estados Unidos, la bolsa suele atravesar fases de volatilidad intensa y correcciones más profundas de lo normal. Eso es lo que lleva a algunos estrategas a pensar que, pese al reciente rebote, todavía no hemos visto necesariamente los mínimos del mercado.

Un patrón histórico que obliga a ser prudentes

Según distintos análisis históricos citados por Brett Arends, en una parte relevante de los años electorales intermedios el S&P 500 llegó a sufrir descensos cercanos o superiores al 20%. Frente a eso, la caída registrada este año, en el entorno del 9%, parece relativamente modesta. La conclusión no es que el mercado tenga que caer más, pero sí que sería imprudente dar por cerrada la corrección solo porque los índices hayan recuperado parte del terreno perdido.

A este patrón se suma otro elemento incómodo: la coincidencia con un entorno de transición monetaria, algo que históricamente también ha venido acompañado de episodios de tensión bursátil. Dicho de forma simple, 2026 reúne varios ingredientes que, por estadística, suelen traducirse en más inestabilidad.

El error sería pensar que un retroceso moderado ya ha limpiado todos los excesos. La historia sugiere que eso no siempre basta.

El problema puede estar en los márgenes

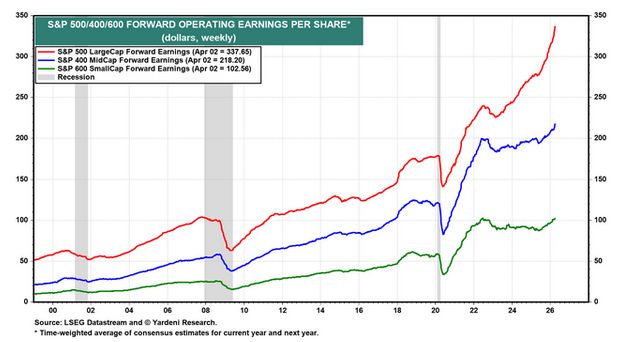

Otro foco de riesgo está en las expectativas de beneficios. Parte del mercado sigue descontando márgenes empresariales muy elevados, pero ese escenario puede volverse demasiado optimista si continúan presionando al alza los costes energéticos y de materias primas. En otras palabras, muchas previsiones podrían estar subestimando el impacto real de los costes de producción sobre las cuentas empresariales.

Ese punto es clave porque explica una de las mayores contradicciones actuales: la bolsa se mantiene cerca de máximos mientras el mercado ha ido renunciando a la idea de recortes de tipos agresivos por parte de la Fed. Si el dinero no se abarata y los costes suben, las valoraciones tendrán que justificarse con beneficios muy sólidos. Y eso no está garantizado.

Mucho miedo en el discurso, poca capitulación en los hechos

El tercer elemento preocupante es el comportamiento real de los inversores. Hay inquietud sobre crecimiento, inflación y mercado, sí. Pero al mismo tiempo sigue sin verse una capitulación auténtica. Muchos gestores han elevado liquidez y reducido exposición a algunos sectores, pero continúan bastante invertidos en bolsa e incluso mantienen apetito por activos históricamente más volátiles.

Esa combinación es peligrosa porque sugiere que el mercado está incómodo, pero no verdaderamente limpio. Y cuando no hay una venta profunda que purgue el exceso de optimismo, el ajuste puede reactivarse con facilidad ante cualquier decepción en beneficios, inflación o política monetaria.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.