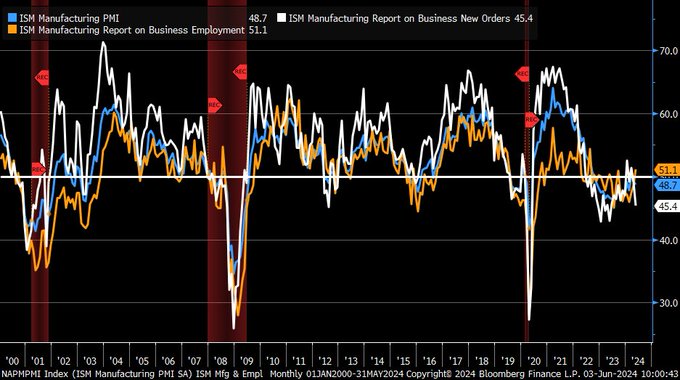

Tras la publicación del débil dato de actividad del índice Chicago PMI el viernes, en 35.1 y zona que siempre ha anticipado recesiones económicas, ayer se publicó un dato ISM Manufacturero de mayo adentrándose en terreno contractivo (<50) al caer hasta 48.7 frente al 49.6 estimado y 49.2 de abril.

La subpartida de nuevos pedidos cayó también a terreno contractivo, 45.4, la de precios pagados permanece fuerte en 57 y, sin embargo, la de empleo recuperó niveles de hacía 20 meses y entró en zona de expansión en 51.1.

ISM MANUFACTURERO.

También se publicó ayer el índice S&P Global Manufacturing PMI, recuperó ligeramente hasta 51.3 y también desvela presiones de precios.

Los siguientes extractos del informe de S&P presentan un escenario complejo para que la Reserva Federal pueda comenzar a reducir pronto los tipos de interés:

- “The rate of input cost inflation continued to accelerate, quickening for the third consecutive month to the fastest since April 2023. The latest increase was also sharper than the pre-pandemic average. Higher costs for aluminium and copper in particular, and metals more generally, were reported, as were increased fuel costs feeding through to rising transportation prices.”

- “Cost pressures continued to build, however, with inflation on that front the strongest in just over a year. Although output prices rose at a slower pace in May, this is unlikely to be sustainable should cost burdens ramp up further in the months ahead.”

Los datos confirman cierto enfriamiento de la economía en un contexto de presiones de precios y sorprendente resistencia/fortaleza del mercado de trabajo. Recortar tipos en estas condiciones y con los mercados en máximos históricos es, sin duda, una política poco aconsejable.

NASDAQ-100, semana

El mercado de renta fija reaccionó de manera inmediata y contundente a los datos macro cotizando el enfriamiento de la economía y reduciendo la rentabilidad de la deuda bruscamente, la del Bono a 10 años cayó de golpe alrededor de 15 puntos básicos hasta el 4.40% y la del bono a 30 años o T-Bond también se dejó cerca de 15 pb hasta 4.55%.

El precio, función inversa de la rentabilidad de la deuda, subió y se aproximó hasta una importante referencia técnica que superada, facilitará alzas adicionales, caída de la rentabilidad allanando el camino a los activos de riesgo. ¿Risk On?.

T-BOND, diario.

Otro activo que también cotizó con fuerza bajista el enfriamiento económico y previsible caída de la demanda fue el petróleo, el barril West Texas ayer se dejó casi un 4% y hoy viene cayendo otro 1.5%.

WEST TEXAS, diario.

La caída del precio de la energía aliviará las presiones de precios, la debilidad del precio del West Texas (escenario más probable para el corto plazo) puede contribuir a que el dato de inflación de junio sea bajo y podría favorecer una eventual bajada de tipos en la reunión del FOMC de julio, hipótesis que venimos esperando desde hace meses.

Las bolsas se movieron de manera convulsa y desordenada, abrieron con ligeras alzas, a los pocos minutos de repente giraron con fuerza y el Nasdaq llegó a perder 250 puntos en cuestión de dos horas.

A media sesión se registraron los niveles mínimos de la jornada y comenzó una recuperación que permitió al Nasdaq cerrar con ganancias del 0.58%, el SP500 recuperó un +0.11% pero el Dow Jones no consiguió números verdes y se dejó un -0.30%.

La jornada de ayer siguió un patrón de comportamiento muy similar a la del viernes, bruscos giros y rápidos movimientos en las dos direcciones para finalmente salvar el tipo al cierre.

NASDAQ-100, 15 minutos

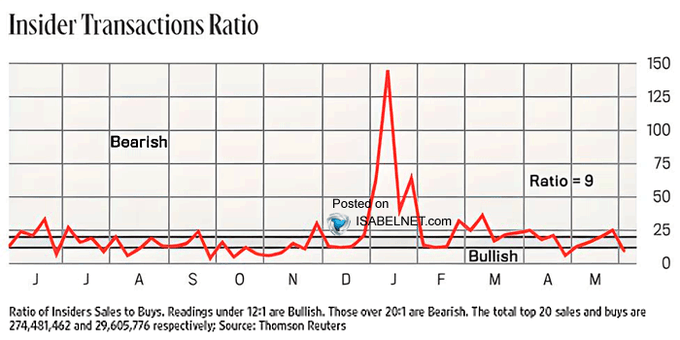

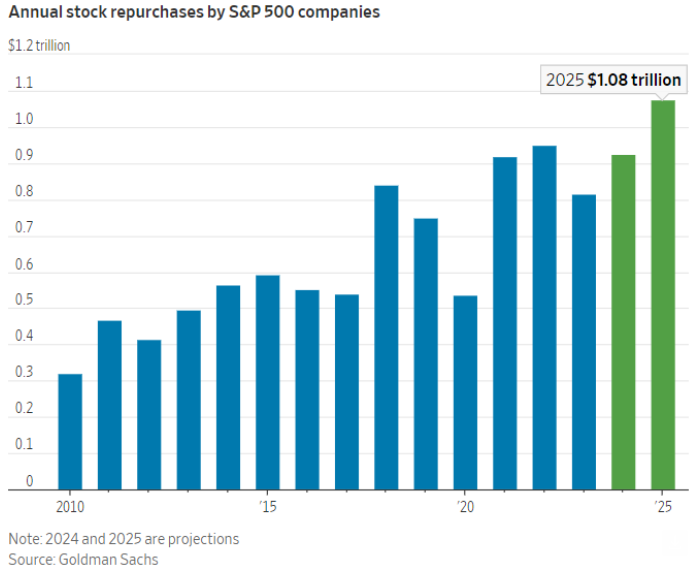

Las empresas y sus ejecutivos se muestran optimistas con las perspectivas de revalorización de las cotizaciones y comprando, tanto los insiders en modo compra neta como las operaciones de autocartera en aumento revelan su postura frente al mercado.

INSIDERS EEUU.

COMPRAS AUTOCARTERA.

Considerando todo lo anterior, cabe inferir que el contexto general de mercados es prácticamente idílico y efectivamente, según análisis de pauta y técnicos, aún podría producirse un nuevo tramo al alza de las cotizaciones.

Pero es también importante recordar que la teoría de opinión contraria es una herramienta de análisis muy potente y que los techos de mercado siempre se producen en entornos idílicos, de sentimiento y posicionamiento positivos.

El aspecto técnico de los índices aún no es definitivo para determinar sus intenciones, el sesgo es favorable para el corto plazo (el post de ayer explica detalles concretos, proyecciones y niveles a vigilar para índices como el Nasdaq, SP500, Dow, IBEX, DAX o Eurostoxx) pero el comportamiento técnico de las bolsas en próximas sesiones será de gran importancia para aclarar el enigma.

Para discernir entre la posibilidad de que el descenso desde los máximos del 23 de mayo se trate de una mera corrección de corto plazo o bien signos del inicio de una caída más profunda.

En cualquier caso, siempre es necesario actuar de acuerdo con el lema: “Trade What You See, Not What You, Think“.

El comportamiento de la economía está siendo progresivamente más incierto y débil, hace un tiempo que el relato “soft landing” ha pasado a segundo plano, después de darlo por hecho, pero los desafíos son cada vez mayores y la posibilidad de enfriamiento serio y recesión económica no han desaparecido.

La pauta de desaceleración del PIB es clara, creció un potente 4.9% en el tercer trimestre de 2023, un 3.4% en el cuarto y un 1.3% en el primer trimestre de 2024. La FED de Atlanta trabaja con un modelo de cálculo de PIB en tiempo real (GDP Now) que comenzó el trimestre en curso muy fuerte pero avanza muy a la baja, vean el último registro en 1.8% frente al 4.3% de hace un mes:

GDP-NOW FED ATLANTA.

Esta semana viene cargada de datos macro de interés en Estados Unidos, los expertos y mercados en general estarán especialmente centrados en analizar la evolución del empleo (hoy JOLTS, mañana ADP, jueves Peticiones de Subsidio y viernes Informe de Empleo de mayo).

También será de gran interés la reunión del BCE el jueves, con los mercados esperanzados en que se decida rebajar tipos 0.25 puntos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.