Tesis de Inversión de HitechPros

Emocionado con la nueva compañía: HitechPros. Reúne absolutamente todos los requisitos para convertirse en una de mis mejores ideas de inversión. La compañía, nacida en Francia en 1999, se dedica fundamentalmente a la intermediación entre profesionales del sector IT y el cliente final. El cliente accede a una plataforma online de pago a través de la que demanda determinados servicios IT: desarrollo de hardware y software, sistema de información integral, servicios de ingeniería y consultoría informáticas, e incluso formación presencial y online.

La compañía selecciona al personal inscrito en la plataforma online que mejor se adapta al proyecto del cliente y los ofrece conjuntamente. Esto ha sido gracias a la captación de talento, atrayendo empleados e informáticos independientes de compañías punteras como Groupe Renault. La imagen, el tráfico de la plataforma y la extensa red de contactos actúan como importantes barreras de entrada muy a tener en cuenta. Entre sus clientes, cuenta con algunos muy interesantes como L’Oréal o FDJ (compañía pública que gestiona las loterías en el país galo).

El 58% del accionario se encuentra en manos de Ebrahim Sammour, fundador y CEO de la compañía, de tan sólo 36 años de edad. La compañía es de muy baja capitalización (25M). Por poner un paralelismo, la capitalización de Umanis es 10 veces superior. Esta característica y la iliquidez es la que mantiene invisible a la compañía, y es la razón por la que esté cotizando tan sumamente barata. Carece de cobertura de analistas, y por volumen es prácticamente inaccesible a fondos de inversión e inversores institucionales.

Volvamos a la compañía con una breve recapitulación: invisible, pero cotiza en Francia, opera en el sector TIC y con barreras de entrada. Además, tenemos al fundador como accionista de referencia. Pero lo increíble viene ahora: vayamos a los números.

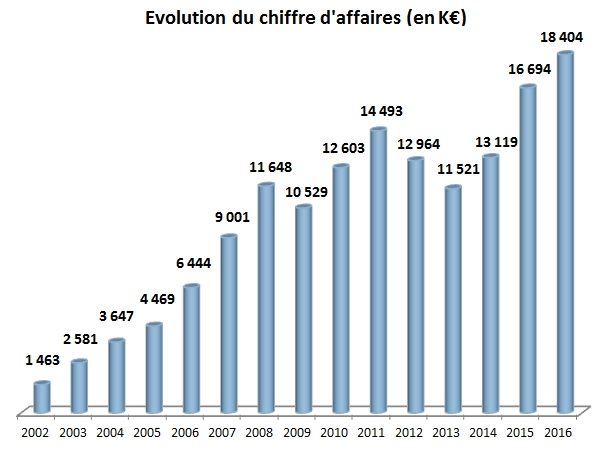

La compañía factura más de 18M; aumentó un 60% desde el 2013, cuando la facturación estaba estancada, como muchas compañías del sector. Desde entonces, el crecimiento ha sido imparable, con un promedio que roza el 20% anual. También ha gozado de una expansión de sus márgenes.

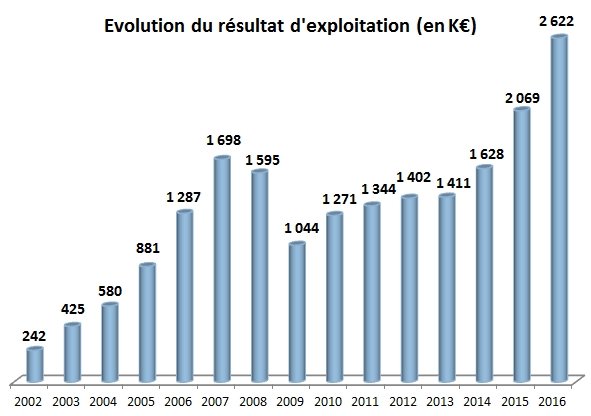

Esto le ha llevado a alcanzar un resultado de explotación récord que se eleva a 2,6M, un 85% superior desde el ejercicio 2013.

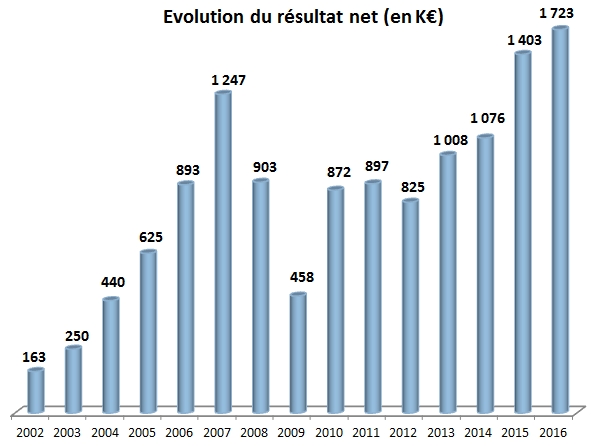

Así, en el ejercicio 2016 el resultado neto ascendió a la cifra récord de 1,7M, un 70% mayor que el del 2013.

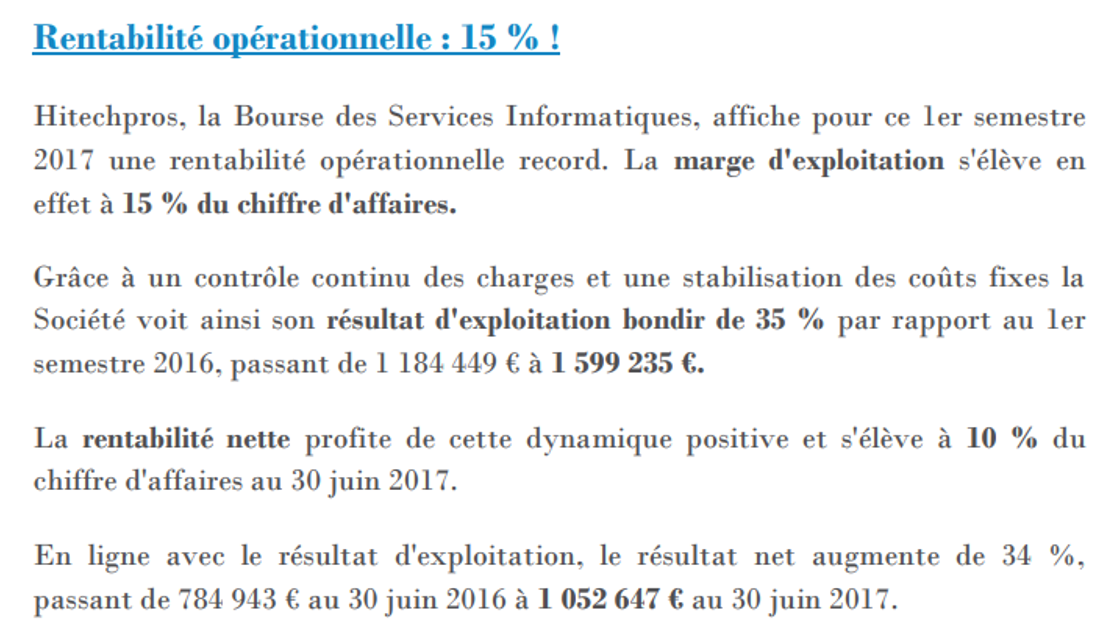

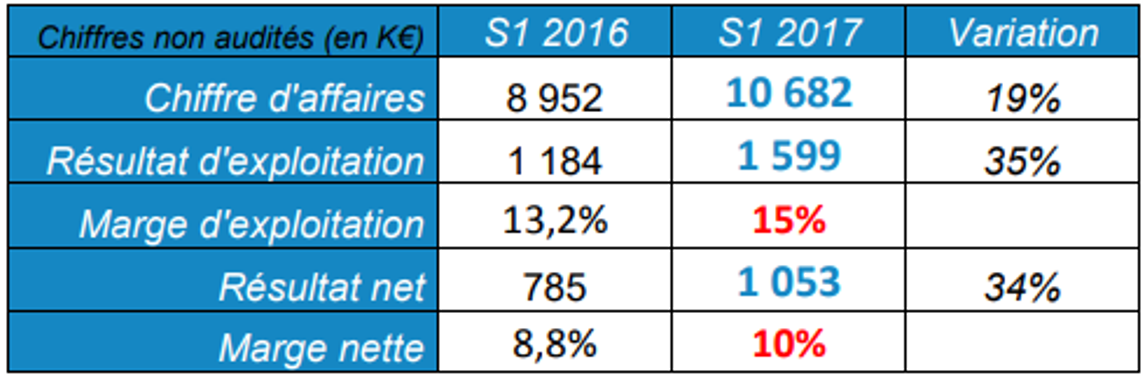

Pero no todo acaba aquí. La compañía continúa creciendo y a un ritmo muy superior al sector, tal y como demuestran las cifras del primer semestre del 2017:

La cifra de negocios y márgenes continúan en clara tendencia alcista, disparando el EBITDA y el resultado neto en más de un 35%.

Estas cifras han sido publicadas recientemente, llevando el precio de cotización a una revalorización de un 10% en una sola sesión. Dicha revalorización es ínfima en comparación con el potencial que ofrece la compañía. Espero muchísimo más. Las claves: crecimiento sólido y apalancamiento operativo, del que seguirá beneficiándose con el aumento de ingresos de los próximos años.

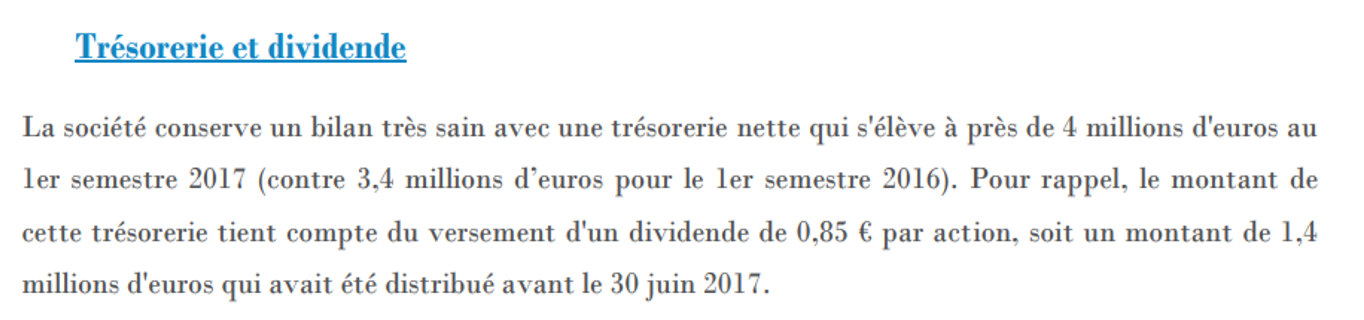

Y esto no es todo: la compañía mantiene un balance muy saludable con una caja neta de ¡4 millones! Recordemos que el EBITDA es de sólo 2,6M. Esta liquidez le permitirá distribuir dividendos (6% en 2017) y/o adquirir competidores para crecer de manera inorgánica.

Esto debería llevar a que la acción cotice a unos múltiplos muy elevados. Una vez más, la ineficiencia del mercado hace que esto no sea así. La compañía cotiza actualmente a un PER 13, increíble con unos ingresos predecibles, márgenes en expansión y elevadísima caja neta. Con esto, estimo que en 2020 la compañía podría llegar a realizar un FCF entre 3M y 3,5M y un EBITDA en torno a 3,5-4 M. Si valoramos igual que sus comparables (con deuda y menor crecimiento) obtenemos un valor a 3 años de 30-32€. Actualmente cotiza a 15,7€. El valor ofrece un upside mayor del 100% (TIR anual > 30%), y con unas probabilidades de pérdida de capital muy bajas a largo plazo. La valoración ha sido estimada teniendo en cuenta un crecimiento del 9% y los márgenes EBITDA y FCF promedio de los últimos 5 años. Dado que la compañía crece mucho más y mejora márgenes, hay que destacar que los números utilizados son tremendamente conservadores. Os animo a conocer y a realizar un análisis por vosotros mismos HitechPros, esta interesante microcap francesa.

NOTA: El análisis de esta compañía fue publicado con fecha 3 de noviembre de 2017, cuando cotizaba a 15,7€. El link del análisis original es el siguiente:

")