Miguel de Juan Fernández- A bordo del ARGOS 12 Septiembre 2014

(Para itrade cuyo comentario da pie a este artículo; espero que os sea útil)

Este es el primer artículo de la colaboración con Rankia y tras un comentario de uno de los usuarios sobre la rentabilidad acumulada del Argos Capital desde su inicio, creo que puede ser interesante ampliar algo más la respuesta- breve- que le di en su momento. El comentario de este lector hacía referencia a que no le parecía una gran rentabilidad la lograda frente a un fondo indexado en este mismo periodo. Dejadme que os copie la respuesta breve a modo de introducción:

“Hola Itrade, gracias por tu comentario. Te diré (y al resto) que tu planteamiento es correcto hasta cierto punto. A ver si me explico. En la Carta tenéis la rentabilidad anualizada de cada índice y del Argos hasta la fecha y, como bien dices, un fondo indexado al Ibex35 con dividendos lo habría estado haciendo bastante mejor porque desde el inicio oficial el índice obtiene un 8.44% y nosotros un 4.62%; desde el inicio real se queda en 6.10% para el índice con dividendos y un 4.79% para el Argos. Sin embargo sí habría tenido algo más de movimiento el índice, ya que el dato real del primer año, por ejemplo, el índice cayó un -16.64% y nosotros un -10%,...la diferencia realmente la están marcando tanto el año pasado como éste en que la bolsa se disparó. Yo tomé, y mantengo, la decisión razonada de no invertir en aquello que no me parecía barato,...y de momento con sólo un 64.5% en bolsa cuando los mercados tiran, nos quedamos rezagados. Ya te digo que los argonautas saben el porqué desde hace tiempo,...prefiero no comprar lo que está caro (y perderme que se ponga más caro en el corto plazo donde podría venderlo) y esperar en liquidez hasta que realmente encuentre algo que merezca la pena. En la Carta de Noviembre 2013 les decía a los argonautas lo siguiente: ¿invertiríais vuestro dinero con un inversor que en los últimos cinco años ha conseguido lo siguiente?....S&P500: 37.60%, 23%, 33.40%, 28.60%, 21%,...total acumulado índice= 143.60%, anualizado índice= 28.57%; el inversor: 7.91%, 22.51%, 27.04%, -16.30%, 8.29%,....total acumulado inversor= 49.45%, anualizado inversor= 8.77%

Aunque os parezca mentira el inversor era Seth Klarman. La pregunta que haces tiene toda la lógica y todos los inversores deberíais empezar a realizar esos cálculos ¿qué me aporta el gestor tal frente al mercado con dividendos que yo puedo lograr sin él?,...pero después deberíais dar el paso siguiente ¿por qué este gestor ha logrado dicha rentabilidad?¿es lógica, es probable que tenga él razón y no el mercado aunque de momento no lo parezca? Itrade: es MUY buena tu aportación!”

En las líneas que siguen me gustaría poder ampliar esta respuesta esperando que os sea de utilidad a todos; muchas veces pensamos que la ficha oficial de un fondo o que la rentabilidad del mismo o algún que otro ratio como el indicador de volatilidad o el ratio de Sharpe u otros, son realmente explicativos de lo que está haciendo el gestor. Y no lo son en absoluto. Al igual que cuando nos concedieron las cinco estrellas de Morningstar al Argos indiqué a los argonautas que no se obsesionaran con ellas y que no se extrañaran si en los próximos doce meses ven que sólo tenemos una, de igual modo estas medidas o indicadores numéricos aportan determinada información estadística, pero nada más. Y sin embargo, en líneas generales es esa la única información que solemos mirar a la hora de decidir donde invertir,…bueno, en realidad lo único que solemos mirar suele ser qué rentabilidad lleva y si me apuráis, en el último año o en los últimos tres meses, pensando en saltar de uno a otro y surfear la ola de la mayor rentabilidad a corto plazo- lo que nunca funciona.

En cualquier caso, esos indicadores no cuentan realmente lo que está pasando en un determinado fondo. He comentado en otras ocasiones que los inversores no partís de una “rentabilidad cero” a la hora de buscar alternativas de inversión. Contáis de partida con la que el mercado ofrece sin mucho problema,…y no es una mala rentabilidad he de añadir. De hecho es superior a la que la inmensa mayoría de los inversores logrará. Sin embargo estoy convencido que se puede batir en el medio y largo plazo y aportar un valor añadido mediante el enfoque value. Pero esto no es fácil ni es algo “asegurado” a priori ni tampoco es algo que tengas garantizado por muy buen inversor que puedas ser. Dejadme incluiros una cita del libro El lemming que salió raro:

La anécdota de Ruane es muy conocida. Bill Ruane conoció a Buffett cuando ambos estudiaban en la Columbia University en el curso que impartía Benjamin Graham y fue Ruane quien comentó cómo ellos discutían mientras los demás alumnos asistían sorprendidos a esas charlas y les costaba distinguir entre el profesor y el alumno. Bien, el caso es que cuando Buffett decidió cancelar su partnership en 1969 y centrarse en Berkshire Hathaway, le pidió a Bill que se hiciera cargo de sus inversores. Dice Bill Ruane:

“Tuvimos la visión desenfocada de empezar el Sequoia Fund a mediados de 1970 y sufrimos la tortura china de ir por debajo del S&P durante cuatro años seguidos. Nos escondíamos bajo la mesa, no contestábamos al teléfono y nos preguntábamos si la tormenta alguna vez escamparía.”(Sequoia Fund, Quarterly Report, March 31, 1996).

Pero como escribe Hagstrom, la tormenta de los 70 –una crisis brutal por otra parte– también escampó. Al final de 1978, Sequoia ya obtenía una ganancia de más del 220% frente al 60% del S&P. De hecho, la evolución más sorprendente que me he encontrado es la de Seth Klarman, gestor del Baupost Group que desde hace más de veinte años lleva una rentabilidad anual media del 20%, pero que los primeros diez años estuvo por debajo del índice. ¿Qué motivos hubo? Básicamente que le tocó enfrentarse al tremendo mercado alcista de los 90.

Carta El Manantial-1-6-2010

El lemming que salió raro- Ed. Eje Produc. Culturales 2012

Como inciso os diré que Klarman tuvo esos malos años, no en sus primeros diez años,…ya llevaba unos cuantos demostrando su valía. Fue un error de interpretación al enviar la Carta, pero que no merma el ejemplo. Es posible, como le ha pasado a Klarman, a Ruane y a otros muchos buenos inversores, tener una rentabilidad inferior a la del mercado mientras se están haciendo las cosas correctamente. En la Carta de Lanzamiento citaba a Mason Hawking: “Si no estás dispuesto a parecer estúpido en el corto plazo, es improbable que puedas ser un buen inversor a lo largo del tiempo”,…parece que tras dos primeros años en los que el Argos se comportó bastante mejor que el mercado, ha llegado el tiempo de parecer estúpido. Bien, si la alternativa es comprar caro, la acepto con agrado.

El problema, desde mi humilde punto de vista, no tiene tanto que ver con la rentabilidad como “indicador del todo”, sino que ésta ha de ser entendida en cuanto a cómo se ha logrado. De la misma forma que siempre insisto en la importancia de saber porqué se pierde también es importante saber porqué se gana. Es posible que durante unos años el mercado siga disparado y sigamos yendo por detrás; pero debemos, en dichos momentos, recordar las dos reglas básicas de la inversión:

- No perder dinero

- No olvidarnos de la primera regla

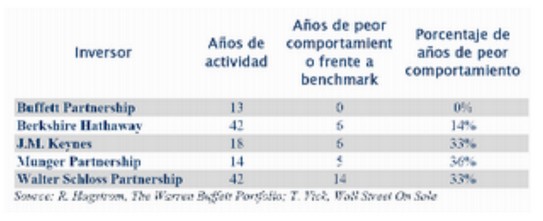

Puede que durante un tiempo nos encontremos por debajo de lo conseguido por el mercado; pero mientras sigamos obteniendo rentabilidades positivas y superiores a la inflación (en estos momentos incluso superior dado que estamos prácticamente en deflación), ese peor comportamiento puede sobrellevarse y ayudar a mantener la paciencia hasta encontrar aquellos activos que realmente nos ofrezcan suficiente margen de seguridad. Os adjunto una tabla de algunos de los mejores inversores y cómo también han tenido sus momentos de “estupidez”.

Durante esos periodos obviamente no es que se hubieran olvidado de invertir,…simplemente estaban nadando a contracorriente, comprando o manteniendo aquellos títulos o activos que, en esos momentos, el mercado no estaba favoreciendo,…pero el tiempo terminó dándoles la razón.

Aunque a los argonautas les explico prácticamente cada movimiento y la situación de las empresas que tenemos en cartera- algo que no es muy habitual en el panorama de los fondos de inversión- vuestra labor como inversores o buscadores de a quién confiar la gestión de todo o parte de vuestro patrimonio empieza no por conocer las rentabilidades solamente, sino también el conocer cómo y porqué se han logrado. Un gestor puede estar mostrando unas estupendas rentabilidades en momentos como éstos en los que la marea del mercado está elevando todas las barcas- que diría Buffett.

Demandad siempre las explicaciones que creáis pertinentes a vuestros gestores,…están manejando vuestro dinero y por tanto tenéis todo el derecho a recibir esas explicaciones. Es lo mínimo. Por mi parte estaré siempre encantado de recibir vuestras preguntas y en la medida de lo posible explicarme.

Un abrazo a todos y hasta el próximo artículo.

miguel.dejuan@hotmail.com