(Disculpad la longitud del artículo,...espero que tras leerlo os merezca la pena)

El Viernes 17 de Octubre me llegó un correo de un argonauta- y amigo- con el que es siempre un placer charlar y comentar temas de inversión. Él ve las cosas de una forma diferente en algunos aspectos a como yo la veo, es normal y en ningún caso quiero que lo siguiente se vea como “el maestro dando la lección al discípulo”,...para nada, sólo Bruce Lee es el maestro, pequeños saltamontes. Simplemente es mi opinión sobre los temas que me comenta y que quiero compartir con vosotros porque entiendo que pueden resultaros útiles. Que mi punto de vista sea distinto no es el problema, lo importante es ser fiel al concepto y a lo que implica, sin pretender dar lecciones y dejando a otros que mantengan su concepción de las cosas a la vez que mantenerse uno mismo en lo que considera adecuado y correcto.

Vamos a ello y disculpad si se os hace algo largo o espeso:

“Hay muchas cuestiones al respecto y quiero ser breve:- ¿hablamos de value o de mercados eficientes? Ayer el ibex se dio un paseo de máximo a mínimo de cerca de 600 puntos. ¿Quién se atreve a hablar de la eficiencia del mercado? La no eficiencia es exactamente igual de aplicable a valor o a momentum.- ¿son resultados como los de Buffett o Paramés asignables exclusivamente a la suerte? Ni en sueños. Si no, ¿qué hacemos buscando gestión activa en vez de jugar a la lotería?- ¿influye la suerte? Sin duda. Un ejemplo, ITT, de la que has escrito semanas atrás. Estaba en la lista Greenblatt a 36. Sigue a 4. Hoy sube un 70%. ¿Cuándo la compramos? Imagínate 10 personas aplicando el método Greenblatt sobre la misma base de 30 valores generada por su web. Entradas paulatinas de 7 valores por trimestre y entradas/salidas al año. Todos compran el mismo día y al mismo precio. Lo único que difiere son los 7 valores que elige cada uno en cada momento, que es aleatorio. Los resultados también serán completamente aleatorios, con una dispersión de rentabilidades brutal y la diferencia radicará única y exclusivamente en la suerte. No hablemos ya de si compramos ITT ayer o hoy. El resultado histórico de la estrategia contemplado en el libro de Greenblatt es un brindis al sol.- ¿no estaremos cayendo en la falacia narrativa? ¿cuántos orangutanes del zoo de Omaha se han quedado en el camino? ¿qué rasgos comparten los otros 175 orangutanes que no vienen del zoo de Omaha?- Buffet y sus amigos batieron al índice cuándo y cómo lo batieron, cuando: (1) muchas acciones estaban tiradas de precios en la época post-depresión; (2) el sistema era productivo y no financiero-especulativo, como ahora; (3) la especulación estaba mucho menos profesionalizada; (4) el análisis técnico y el software informático no existía o estaba en pañales, etc. ¿Dónde están los values que sacan veintes por cientos anuales desde el 2.000?Hace unos días leía un artículo acerca de Mohnish Pabrai en el que se cita a Leucadia, Fairfax y Markel. La primera muy mal. La segunda despuntó entre mediados de 2006 y el suelo de 2009 así que con largos value no creo que fuera. La tercera ¡¡¡chapeau!!! (multiplica por 6 desde el 2.000: valor a seguir, sin duda); debe ser de los pocos valores del Nyse que siguen alcistas de corto plazo, aunque me cuesta creer que no usen coberturas. Pero hagan lo que hagan son muy buenos porque sus resultados no correlacionan con lo que hace el Nyse sino con lo que hace la línea avance-descenso del Nyse, lo que dice mucho en su favor.Un abrazo.”Un argonauta- 17-Octubre-2014

Y ahora mi planteamiento:

En primer lugar una introducción para el resto, puesto que él sabe de qué hablábamos. Me pasó un enlace a un artículo en el que se mezclaban varios temas (y no por eso dejaba de ser interesante), pero la referencia principal era si los grandes inversores lo eran en realidad o si era sólo cuestión de suerte. Y entre otras cosas decía algo así como que cuando la suerte está de cara, todo el mundo es un gran inversor. Por eso le recomendaba y os recomiendo a todos leer al menos una vez al año Los Superinversores de Graham-and-Doddsville, no será tiempo perdido os lo garantizo.

Este artículo/ discurso de Buffett ante la Universidad de Columbia en 1984 en conmemoración del 50 Aniversario del libro Security Analysis de 1934, Buffett centra su exposición no sólo en defender el enfoque inversor de Graham, el value investing, sino en concreto a lanzar una crítica, por contraposición, con el método fomentado desde el mundo académico y abrazado con fruición por el mundo financiero- al menos a efectos teóricos: la Hipótesis de la Eficiencia del Mercado y lo que conforma todo el cuerpo teórico de la Moderna Teoría de Carteras. En aquél entonces en auténtica efervescencia y actualmente en situación de cuasi monopolio intelectual. Y al igual que entonces, completamente equivocado.

Este argonauta, defensor del enfoque value así como del análisis técnico y chartista como ayuda para administrar el momentum de mercado- algo con lo que yo no discrepo, sino que reconozco mi inutilidad para utilizarlo y prefiero concentrarme en mi “círculo de competencia” que diría Buffett (Anthony Bolton, gran inversor de Fidelity, lo utilizaba y, por sus resultados, con buen aprovechamiento)- reconoce que la HME (Hipótesis del Mercado Eficiente) es un camino en la mala dirección, como no podía ser menos si confía en la auténtica gestión activa como vía para lograr batir a los mercados de bolsa, sea mediante el value, el growth o el uso del análisis técnico, chartista, derivados y demás. No tendría sentido pensar que el mercado es eficiente y, a la vez, intentar batirlo. Es un contrasentido.

El ejemplo sobre la empresa ESI ITT que menciona se refiere al artículo para Rankia de hace un par de semanas en el que hablaba de cómo los métodos puros de “quantitative value” tienen sus pegas y de los que Greenblatt es uno de sus más reconocidos defensores (aunque él no se fía sólo de los números que pasan el filtro).

Volvamos al asunto de los orangutanes que es uno de los ejemplos que Buffett da en su artículo/ discurso. El tema se centra en que si el mercado fuera realmente eficiente nadie podría batirlo y que si se encontraran unos cuantos que lo hicieran, si éstos están distribuidos de forma aleatoria por todos los USA, podría ser achacados a la suerte (como hacen los defensores de la HME), algo tan improbable que su ocurrencia- no imposible- sólo podría constatarse como pura suerte. Buffett sin embargo da otro punto de vista al indicar que no podríamos contar como suerte el hecho de que muchos de los que lo baten (esos orangutanes de su ejemplo) viven todos en una pequeña ciudad intelectual que llama Graham-and-Doddsville, donde sólo un hecho les distingue y es que han aprendido- del maestro Graham o de sus seguidores- el concepto de Margen de Seguridad y (esto es importante), de formas distintas cada uno, con pocas replicaciones de sus selecciones, de forma independiente unos de otros han logrado resultados que la teoría suponía imposibles y a lo largo de bastantes años (algunos como el propio Buffett o Schloss durante muchos años). Ese compartir el concepto de Margen de Seguridad- como dice Buffett “las tres palabras más importantes de la inversión”- es lo único que realmente tienen en común.

Buffett no asevera que fuera del value no puedan obtenerse grandes ganancias, no está indicando que mediante otros métodos no pueda batirse a los índices bursátiles,...de lo que habla es que tan gran concentración de “orangutanes inversores” alrededor de un concepto singular no puede achacarse únicamente a la “suerte”. Como dice este argonauta, los otros 175 orangutanes también baten al mercado,...pero sus enfoques son diferentes y, en principio en ese ejemplo (habría que comprobarlo en la realidad), su distribución geográfica está más repartida y podría ser más achacable a la suerte que al propio sistema de inversión.

Y sin embargo la suerte cuenta. Volveré a ello en un momento, pero antes dejadme discrepar un poco de sus apreciaciones. Tiene razón en que el sistema económico estaba más basado en la producción que en el sector financiero, que los avances tecnológicos o el análisis técnico aún estaban en pañales y que la especulación estaba menos profesionalizada. Pero ello no es un desdoro hacia Buffett, Schloss, Munger o tantos otros como Irving Kahn que vivieron la Gran Depresión y siguieron invirtiendo décadas más tarde,... otros muchos inversores había en el mercado (os cito en el libro El lemming que salió raro, Eje Producciones Culturales 2012 algunos de ellos como Fred Carr, Fred Mates o Gerry Tsai que subieron como la espuma hasta que llegó el desplome de las Nifty-Fifty) y no lograron lo que estos inversores de Graham-and-Doddsville lograron. Respecto al tema de los precios de las acciones- y esto tiene que ver con el tema de la suerte- en parte tiene razón: a mediados de los años 50, cuando Buffett o Schloss comenzaron sus respectivos partnerships, los precios no estaban tirados como en 1932 o 1937-38, en precios auténticos de derribo, ...pero sí estaban lo suficientemente baratos y en medio de un mercado secular alcista como para aprovechar este “viento de cola” y obtener buenas rentabilidades (¡de hecho impresionantes!). Pero otros muchos pudieron aprovechar ese mismo viento pero no lograron perdurar y otros,...vedlo en las siguientes tablas.

La comparación no la realiza sólo con el Dow Jones sino que incluye a otros vehículos de otros profesionales en el que tres de ellos lograron batir al índice,...pero en una escala mucho menor a la lograda por Buffett mismo- o para ese caso, también Walter Schloss).

Sin embargo os decía que ese periodo sí tiene algo que ver con la suerte. Intentaré explicarme.

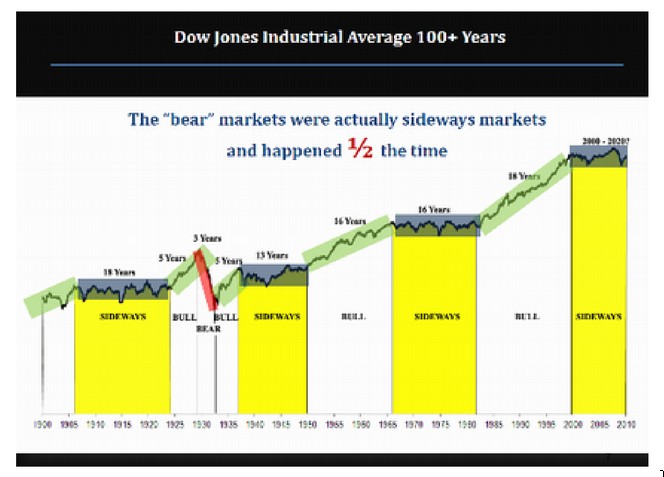

Todos sabéis que la rentabilidad histórica que ha generado la bolsa en más de cien años ha sido en el entorno del 10% dividendos incluidos,...pero esta media no se ha logrado de forma sostenida, sin altibajos,...al contrario han habido muchos periodos por encima de esa media y otros en los que se han quedado muy atrás.

Como veis en esta gráfica- de Vitaly Katsenelson-, a partir de los años 50 comenzó un mercado alcista que duró unos 16 años (que por otro lado es básicamente la pauta, entre 16-17 años de media- recordad que según esa media nos quedaría hasta 2016-17) y ese mercado secular (de largo plazo) alcista favoreció los resultados de los inversores en general, no sólo Buffett (algo parecido sucedería con los resultados de Paramés que comenzó en 1993, el viento tampoco le perjudicó). Pero Buffett, por ejemplo, hizo algo más que “aprovechar” el viento: su objetivo inicial era lograr sacar diez puntos al Dow Jones, incluyendo en éste los dividendos por supuesto; consiguió sacarle veinte puntos de diferencia. Eso de por sí es una barbaridad.

Para ver la consistencia del método, observemos lo logrado por Walter Schloss en diferentes etapas comparado con el Dow Jones incluyendo dividendos en éste. La media inicial es desde los inicios de Walter Schloss en 1956 hasta su cierre en 2002.

Como podéis observar Schloss (el ejemplo más puro de seguidor de Benjamin Graham) logró mantener una enorme ventaja sobre el mercado tanto en el mercado alcista como posteriormente; el neto para sus inversores seguía sacando una gran ventaja al índice bursátil. Pero algo hay que destacar,...desde 1989 o desde 1996- y algo parecido le pasa a Warren Buffett aunque en él se junta el aspecto del tamaño- la rentabilidad media obtenida es inferior a la lograda en los inicios. ¿Se volvió tonto?¿Perdió la suerte? Ni lo uno ni lo otro,...sencillamente el mercado – por los motivos que fueren, que no es el caso- obtuvo menores rentabilidades medias.

Para Warren Buffett observamos lo siguiente (sólo Berkshire Hathaway, no el partnership)

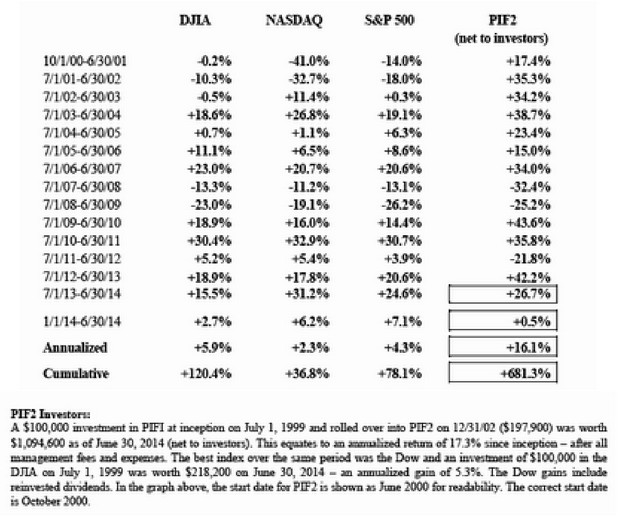

En Diciembre de 1999, el Ibex35 – sin dividendos porque no tengo los datos con dividendos-cerró en 11.941 puntos (no recuerdo los decimales),...a cierre de 17 de Octubre de 2014 el Ibex35 está en 9.956,80 puntos,...o lo que es lo mismo un -1.22% de rentabilidad media en casi 14 años y una pérdida acumulada del -16.61%. (Aproximadamente podemos suponer que con una rentabilidad por dividendo media del 3 o 3.5% el Ibex con dividendos habría tenido una rentabilidad en estos años del 1.78% o del 2.28%). Como podéis comprobar, el viento no ha venido de cara,...la suerte ha desaparecido en estos catorce años (aunque ha venido y marchado, claro),...en estas condiciones es complicado sacarle veinte. Veamos a uno de los mejores: Mohnish Pabrai.

Pabrai ha logrado sacarle una rentabilidad desde Julio de 1999 (su inicio real con el Pabrai Investment Fund I, PIFI, como pone en la letra pequeña) un 17.3% de media anual mientras el mejor índice, el Dow, ha conseguido una media de 5.3% incluyendo dividendos,...doce puntos de diferencia. Es asombroso desde luego y muestra bien a las claras lo gran inversor que es,...y aunque hay otros del mismo o parecido calibre, el “lastre” del mercado tiene un efecto importante,...porque reduce el potencial medio desde el que partir a la hora de batirlo y “ralentiza” el ritmo de crecimiento del patrimonio.

Me explico, imaginad que lograsen batir a los índices por tres puntos porcentuales en los próximos diez años. Eso significa un diferencial acumulado de algo más del 34% en esos diez años- con el mercado ganando 0%. Supongamos que el mercado en vez de ganar “su” diez por ciento de media, en esos diez años no logra ganar dinero (incluyendo los dividendos) y que el inversor logra sacarle esos tres puntos de media anual, eso significa que por 100.000 euros que tendríamos en el mercado, el inversor habría logrado alcanzar 134.391,64 euros al final de esos años (una media anual del 3% compuesto).

Pensemos, sin embargo que el mercado logra un comportamiento “normal” y mantiene su media histórica del 10%, incluyendo dividendos, en esos diez años: los cien mil euros se habrían transformado en el mercado en 259.374,25 euros,...pero si el inversor logra sacarle ese mismo diferencial de tres puntos tendríamos 339.456,74 euros, es decir un diferencial acumulado del 30.88%, pero nuestro patrimonio se habría multiplicado por tres mientras en el mercado “sólo” por dos veces y media.

Si los diez años resultan en un periodo excepcionalmente alcista, pensemos en una media en esos diez años del 18%, el mercado lograría alcanzar un patrimonio final de 523.383,56 euros (multiplicando el patrimonio por más de cinco veces); si el inversor logra superarlo de media en sus tres puntos, alcanzaría 672.749,99 euros, multiplicando el patrimonio por casi siete veces (pero una diferencia acumulada entre ambos del 28.54%).

Como veis, no es lo mismo- a nivel de patrimonio final conseguido- el tener el viento de cara, tenerlo neutro o tenerlo de cola. Cuanto más sople el mercado, más rápido crecerá nuestro patrimonio. ... Si alguien se lo pregunta, el hecho de que el diferencial acumulado vaya descendiendo es lógico, es pura matemática: cuanto mayor es la “rentabilidad bruta” que obtiene el mercado, nuestro diferencial con él pesa cada vez menos y por eso dicho diferencial acumulado se va reduciendo.

En fin, disculpadme la longitud de estos comentarios,...espero que os hayan resultado interesantes.

Un abrazo a todos

7