![]()

A continuación os mostramos los informes mensuales del mes de Enero 2018 de la gama de nuestros fondos de inversión Sextant, comentando las principales propuestas de valor:

Sextant Bond Picking

El principal acontecimiento del periodo estuvo protagonizado por la leve subida de los tipos de la deuda pública en los vencimientos medios a largos. El tipo alemán a 5 años regresó a terreno positivo y su homólogo estadounidense a 10 años se situaba por encima del 2,8% cuando redactábamos esta nota, en máximos de los últimos cuatro años. La publicación del dato de los salarios en Estados Unidos aceleró este movimiento, dado que el ritmo anualizado de subida salarial fue del 2,9%. Así pues, los mercados anticipan, como mínimo, un retorno de la inflación en Estados Unidos, y los tipos de la deuda pública europea se han ampliado por efecto espejo; además, la dinámica de la inflación ha dejado de ser negativa a este lado del Atlántico. Comienza a observarse un leve contagio en los bonos corporativos con calificación de grado de inversión (Investment Grade) y vencimientos largos. Dado que el índice Corporate Investment Grade presenta una sensibilidad de 6,18, se dejó un 0,44% de su valor desde comienzos de año hasta situarse en una rentabilidad del 1,09%. En cambio, no se han registrado repercusiones notables en las oportunidades de inversión en deuda corporativa. A nuestro parecer, el riesgo de tipos que estos bonos conllevan para el titular no está lo suficientemente remunerado por el rendimiento y el diferencial de crédito que ofrecen.

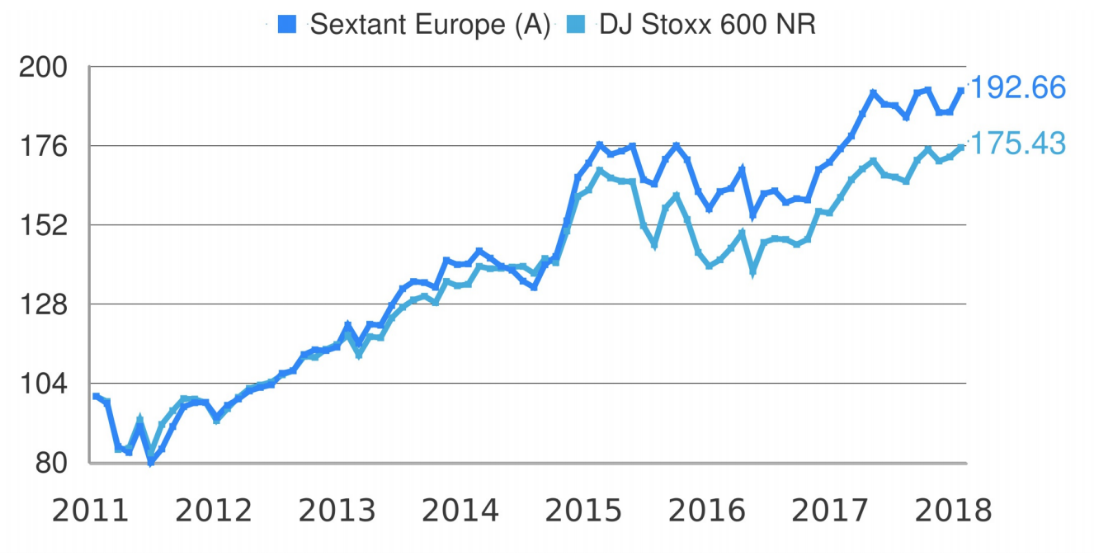

Sextant Europe

Easyjet está recogiendo los frutos de su agresiva estrategia de precios: tres de sus competidores quebraron el año pasado (Alitalia, Air Berlin y Monarch). Por otro lado, Ryanair sufrió las consecuencias de su política de recursos humanos y se vio obligada a cancelar un número considerable de vuelos, así como a iniciar negociaciones salariales con su personal. Por tanto, está desapareciendo capacidad de los cielos europeos, lo que permite a Easyjet aumentar el precio de sus billetes y la tasa de ocupación de sus aviones. Así, los ingresos por asiento de la firma aumentaron un 6,6% durante el periodo comprendido entre octubre y diciembre, y esta ha revisado al alza sus previsiones de resultados para el ejercicio 2017-2018. El contexto es ahora mucho más favorable y creemos que la reciente subida del queroseno será un factor positivo adicional, ya que debería contribuir a eliminar del mercado las capacidades menos rentables.

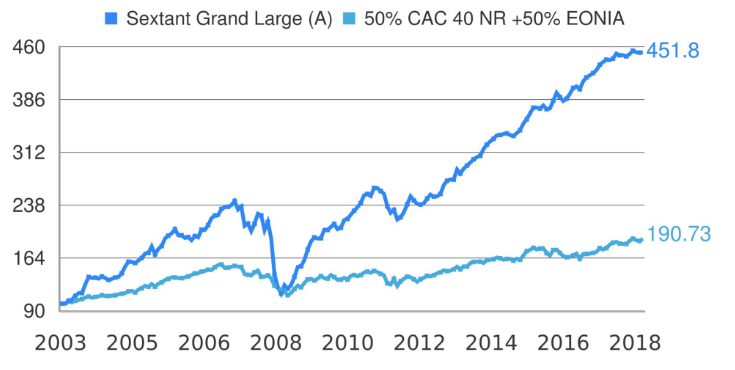

Sextant Grand Large

Vipshop, la empresa china de ventas privadas, ha sido una de las principales contribuciones del fondo en enero. Se trata de la n.o 3 del comercio online en su país, con una cuota de mercado del 5%, por detrás de los gigantes Alibaba y JD.com. La firma acusó recientemente la feroz competencia reinante en el sector, que ralentizó el crecimiento de las ventas, encareció el coste de adquisición de nuevos clientes y, por tanto, lastró los márgenes. Ignorada por los inversores, la acción había pasado en pocos meses de 15 a 8 dólares, lo que nos brindó la oportunidad de iniciar nuestra posición. En diciembre, Tencent y JD.com anunciaron haber adquirido una participación minoritaria en Vipshop a más de 13 dólares. Así pues, la cotización se alineó muy rápidamente con esta nueva situación. La empresa continuó progresando adecuadamente en enero a medida que el mercado iba tomando conciencia del marcado efecto positivo de esta asociación en la actividad de Vipshop, que puede reducir sus costes de adquisición de nuevos clientes al tener acceso al tráfico masivo de Tencent, y quizás en el futuro, también reducir sus costes logísticos generando sinergias con JD.com. Además, en última instancia, podría competir en mejor posición con Alibaba en la venta de moda online.

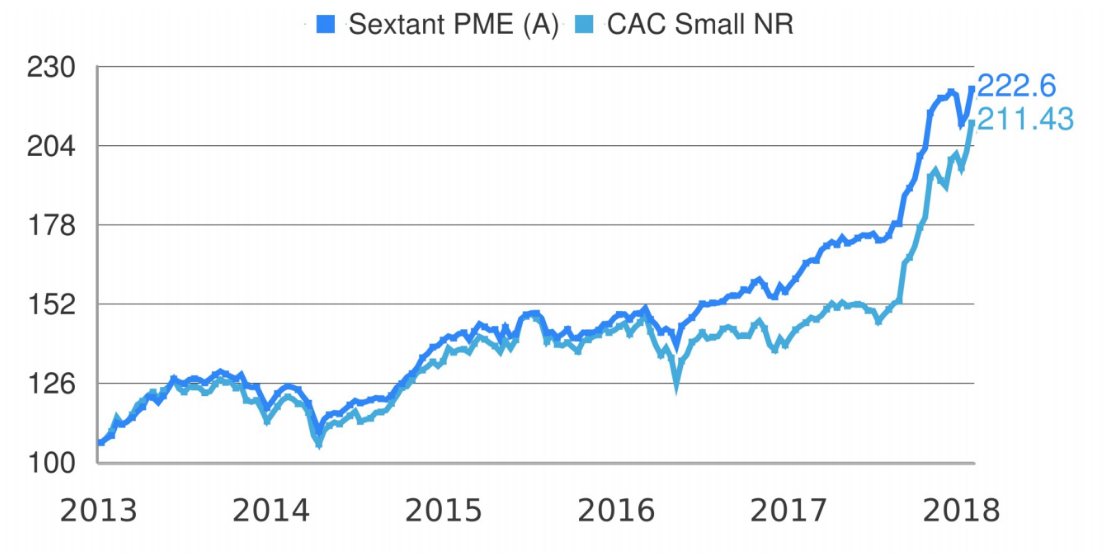

Sextant PME

Reno de Medici es un fabricante de cartón de embalaje para productos de gran consumo. Incorporamos el valor a la cartera en junio de 2017. Tras una fusión ejecutada en un mal momento allá por 2007, la empresa sufrió varios años de reestructuración para centrarse en sus fábricas más rentables. Un nuevo directivo desembarcó en la empresa a finales de 2016 y ha puesto en marcha un plan de recuperación de la rentabilidad a través de la generación de sinergias dentro del grupo y el intercambio de buenas prácticas. Los primeros resultados son ilustrativos y han puesto de manifiesto la reducida valoración del grupo, en particular frente a la de su principal competidor. La visita a su fábrica alemana en noviembre nos ayudó a entender mejor los catalizadores operativos que permitirían lograr los objetivos de la dirección. Así, pese a que la cotización se ha duplicado prácticamente desde nuestras primeras compras, estamos convencidos del atractivo del valor.

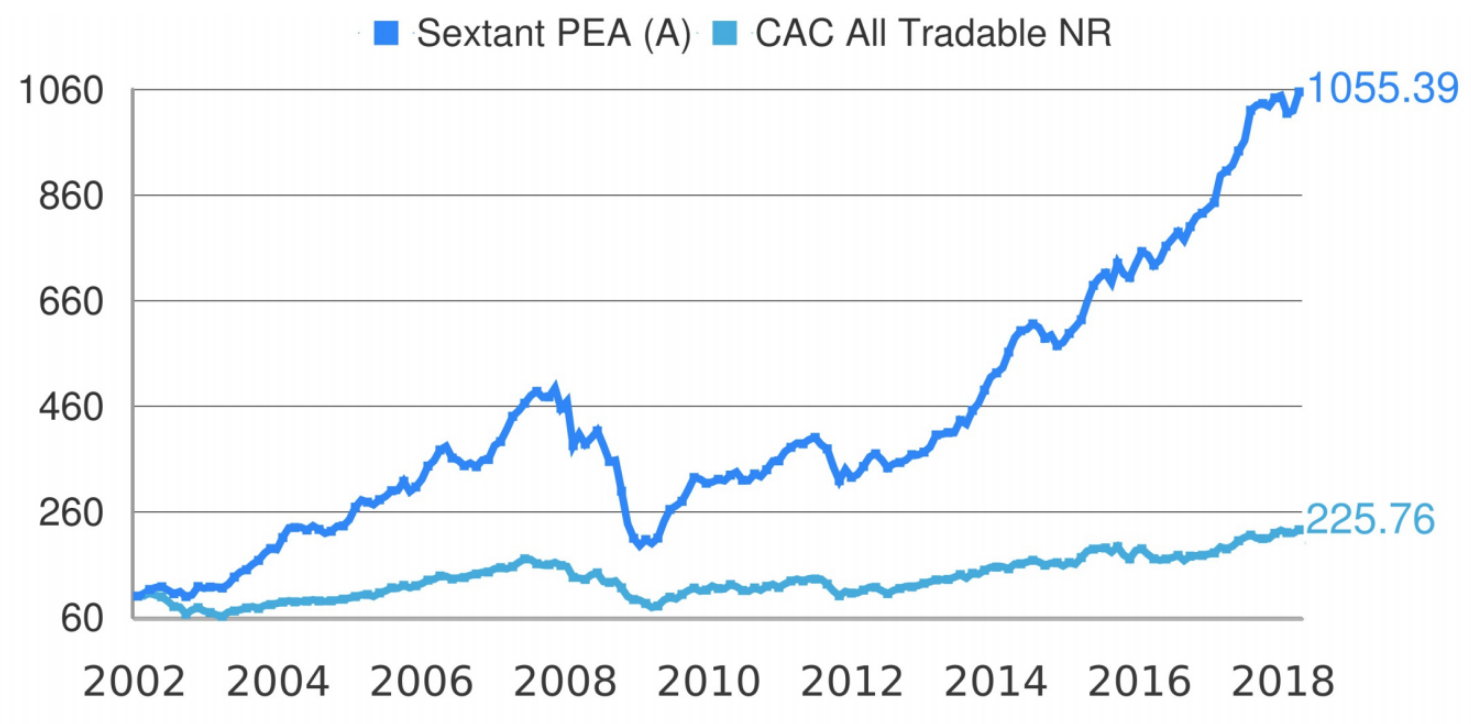

Sextant PEA

Empezamos a estructurar una posición en Showroom Privé en diciembre a raíz de la tercera revisión a la baja de sus resultados desde el mes de agosto. Así pues, el valor había caído hasta un tercio de sus máximos, en una horquilla de 6 a 9 euros, teniendo en cuenta que la empresa había revisado notablemente a la baja las perspectivas a corto plazo y que su plan de desarrollo a medio plazo parecía obsoleto. Por otra parte, el escándalo financiero que rodea a su accionista Steinhoff, con una participación del 17%, deterioraba aún más la situación. No obstante, nos parecía que el modelo económico de Showroom Privé en Francia era viable y que su situación financiera estaba saneada gracias a la buena orientación de su posición de tesorería neta. Esta opinión fue confirmada por Carrefour, que adquirió la participación de Steinhoff a 13,5 euros por acción. Creemos que las posibilidades de cooperación con Carrefour podrían arrojar perspectivas interesantes y que Showroom Privé podría simplificar su red internacional.

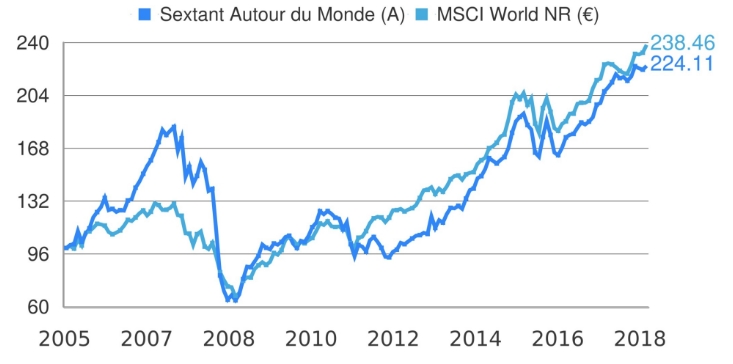

Sextant Autour du Monde

Mitsubishi Logisnext es un fabricante de carretillas elevadoras y soluciones logísticas automatizadas. Tras la reciente adquisición del grupo Unicarriers, Logisnext se ha convertido en el tercer operador a nivel mundial y dispone de una amplia gama de productos y soluciones para sus clientes. Esta adquisición, financiada por un préstamo concedido por la matriz de Logisnext, permitirá al grupo mejorar notablemente su posición competitiva, sobre todo en su mercado nacional. También debería permitir generar sinergias en las compras y la producción, lo que a nuestro parecer impulsaría sensiblemente el margen de explotación en un horizonte de 1 a 3 años. La visita a la sede social de la empresa en Kioto el mes pasado nos permitió reunirnos con los directivos de la empresa, así como con algunos de sus competidores. A continuación, reforzamos nuestra posición en este valor, que sigue pasando desapercibido para los inversores extranjeros.