Contrarian Investing - Capítulo 9: Sólo hay un mercado. La fabilidad del chartismo clásico.

Es un error pensar que los diferentes mercados de acciones, bonos, divisas y cualquier otra cosa representan mercados muy diferentes entre sí. En realidad sólo hay un mercado, y es el mercado del dinero. Todo lo demás es una función del precio del dinero. El precio del dinero afecta a los bonos soberanos, luego a los bonos corporativos, luego a las renta variable y en último lugar a las divisas. El precio del dinero hoy en día es un mercado intervenido (muchos dirán que no es verdadero capitalismo con lo que estoy de acuerdo) y controlado por los bancos centrales.

Con el control del precio del dinero a través del tipo de interés oficial, los bancos centrales mueven todos los demás mercados. Utilizan la política monetaria para estimular la oferta y la demanda incentivando a los agentes económicos a actuar de una determinada manera.

Lo curioso es que todos los países más desarrollados presentan una política de tipos muy correlacionada (mientras que no hay excepciones algunos países presentan situaciones de excepcionalidad a esta regla por largos períodos de tiempo como puede ser Japón). Y esto es así, porque en verdad no hay 10 bancos centrales para los 10 países más poderosos.

Vivimos en un tiempo nuevo en la historia de la humanidad, estamos viviendo la segunda fase de la Globalización. Un ser humano puede viajar al otro lado del mundo en solo 12 horas. El comercio y las relaciones globales son pan nuestro de cada día. Sin embargo se da una paradoja. Y es que la globalización, aún estando en una segunda fase está muy lejos de estar madura, pues las instituciones internacionales son débiles y representan más una declaración de intenciones que una realidad con poder de coacción y de gobierno real. La paradoja viene porque a pesar de vivir en un nuevo mundo, en la práctica el poder político, militar y económico se sigue desempeñando igual que hace 2000 años con la Antigua Roma.

La Antigua Roma creó una nueva forma de hacer imperio a través de la mejor de las armas: la romanización o la aculturación de otros países.

Desde una manifiesta superioridad en casi todos los campos, los romanos exportaban e implantaban tecnología, instituciones políticas, y hasta su propia lengua. Esta nueva cultura era aceptada en primer lugar por la superioridad militar, política y económica de Roma, pero también por la superioridad tecnológica, cultural y social del imperio.

Desde la Antigua Roma los imperios se han ido sucediendo, todos situados en Occidente que ha vivido 2500 años de esplendor. El más fructífero y exitoso de todos los imperios de Occidente (sin contar Roma que es la referencia) ha sido el imperio Anglosajón, que ejerce su poder casi absoluto desde hace 250 años.

El Imperio Anglosajón ha tenido dos capitales, una en Londres y otra en Washington. Este cambio de capitales no es una rareza, el Imperio Romano pasó de Roma a Constantinopla y el Imperio Español pasó de Toledo a Madrid.

Las virtudes del Imperio Anglosajón son muchas y para escarnio del Imperio Español se podría decir que hicieron bien todo aquéllo que los hispanos hicieron mal. Algunos detalles son:

- Remodelaron los viejos modelos democráticos griego y romano.

- Limitaron el poder del Rey, al igual que la Plebe controló el poder de los Patricios.

- Cuando se demostró la superioridad el nuevo modelo político anglosajón, el resto de países fueron homologándose, por imitiación, colonización o por colonización indirecta.

- Al igual que España colonizaron el mundo, pero en su modelo colonizador estuvieron más cerca del éxito de Roma que del fracaso de España. Exportaron instituciones políticas y económicas claras, racionales y prácticas siendo aceptadas por los pueblos colonizados.

- Inventaron y exportaron toda una nueva cultura en base al comercio.

- Inventaron y exportaron la versión moderna de las peleas de gladiadores romanos: los deportes, casi todos ellos inventados por los anglosajones.

Con su superioridad tecnológica, cultural, militar, económica y política han conquistado el mundo. Si bien el Reino Unido empezó colonizando a la antigua usanza, los Estados Unidos de América han practicado una forma de Imperio algo más disimulada donde ya no se ocupan territorios aunque se siguen desarrollando guerras periódicas para el control del orbe. En esas guerras siempre se pretende imponer a una élite pro-anglosajona y expulsar a élites del poder a favor de otros países. Guerras como Irak son un ejemplo perfecto. Pero en lo demás la "americanización" no difiere en nada de la romanización.

Decía hace unos párrafos, que vivimos en una paradoja. Un mundo que intenta ser global pero que en la práctica está gobernada por el más formidable y eficiente de los Imperios de las Antigua Roma. Por tanto, aunque haya 10 bancos centrales de los diez países más poderosos hay que señalar que de facto esto es una falacia. Sólo hay un banco central, los demás son meras comparsas. El Banco Central Europeo es un banco regional afecto al Imperio Anglosajón. El poder económico es ejercido con mano de hierro por el Imperio. Como solo hay un banco central se puede decir que en verdad solo hay un precio del dinero. Por supuesto estamos hablando de la Reserva Federal americana y su política económica.

El problema es que ahora la FED tiene que dirigir el ciclo económico global y no sólo de los Estados Unidos como ocurría en 1913. Aunque no lo encuentro una gran dificultad teniendo organizaciones globales como el FMI y el Banco Mundial que son organizaciones sin independencia real del Imperio Anglosajón.

Por tanto, no tiene casi valor mirar lo que hace el Banco Central Europeo o el Banco Central Italiano. Cuando la presión es inflacionaria los tipos subirán, cuando la presión es deflacionaria los tipos se reducirán y todo según crea la banca central. Y este condicionamiento que ejerce la FED en los mercados mundiales es el mismo, sea el mercado de acciones de Alemania, el de Japón o el de los propios Estados Unidos. Todo sube a la vez, todo baja a la vez. La diferencia es cuanto. La diferencia es la beta. Todos sabemos que cuando el SP500 sube también lo está haciendo el IBEX35. Lo que si España sube menos va a ser por sus condiciones particulares, entre ellas la divisa del país, su déficit, la deuda estatal y otros indicadores económicos.

Hasta aquí he explicado que solo hay un mercado y quien lo dirige. Pero este capítulo tiene dos puntos y el segundo es "la falibilidad del chartismo clásico".

No me extenderé mucho más por las ramas y daré un ejemplo concreto. El argumento es el que sigue, si aceptamos que solo existe un mercado y que todo se mueve a la vez ¿como podemos aceptar una resistencia rota que solo existe en un índice pero no existe en otro índice?

Ejemplo de estos días:

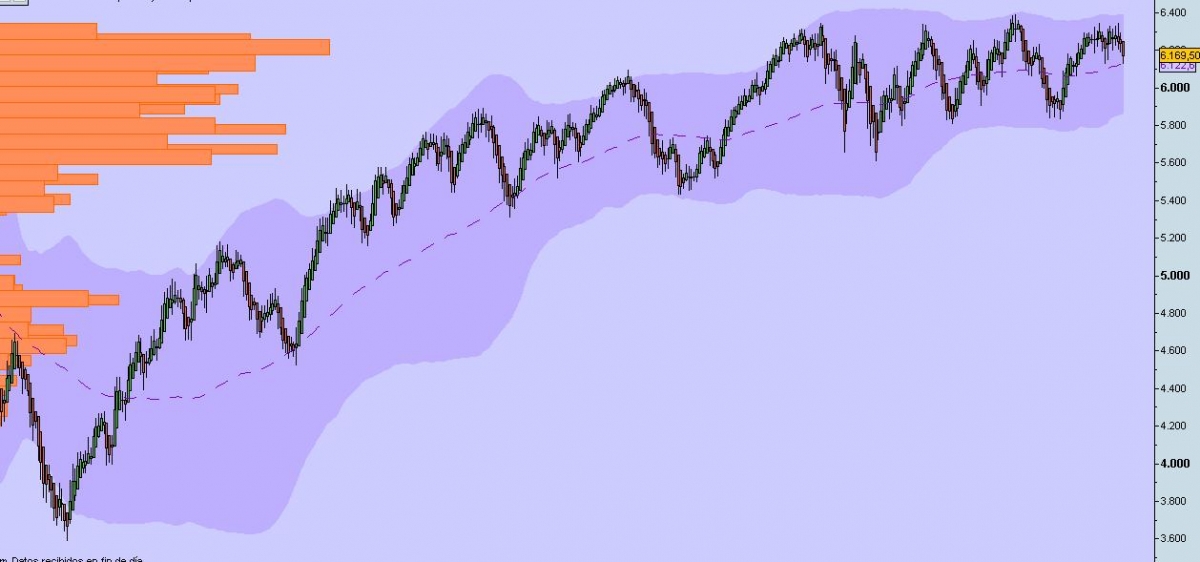

El Dax Alemán:

El índice ha estado es un simple estancamiento y parece querer decidir dirección pronto. Es increíble que con todos los ríos de tinta que han hecho correr los últimos vaivenes de los mercados mundiales el Dax haya estado tan tranquilo.

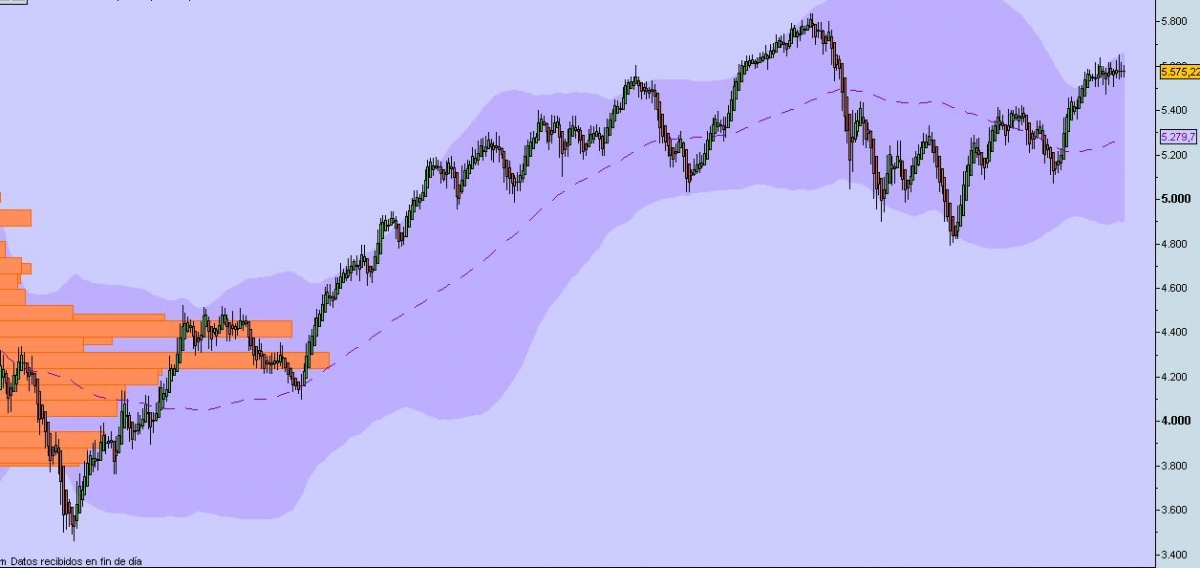

FTSE inglés:

Este ha estado más nervioso, rompiendo resistencias para luego volver a caer, romper soportes y volver a subir. De últimas está casi en máximos anuales.

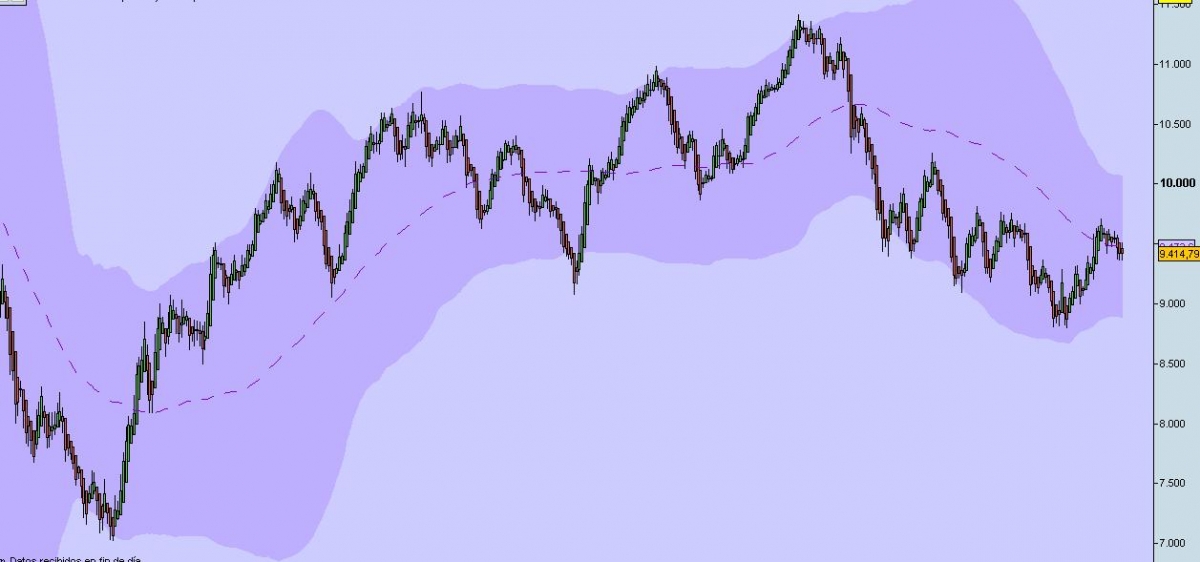

El Nikkei japonés:

Aunque este país a estado en deflación casi 20 años y le afecta a la tendencia de muy larguísimo plazo, su mercado de acciones se mueve según los demás y sólo varía cuanto de más sube o baja. En este caso, la acción de los últimos meses no se parece en nada a los dos anteriores debido entre otros factores a la fortaleza del yen.

Hemos visto tres mercados, y los tres responden al movimiento general del mercado del dinero que dirige la FED. En el muy largo plazo unos diferirán muchos de otros. En el corto cuando uno suba otro subirá más o menos y al revés. Pero en plazos medios y largos se mueven bajo el mismo ciclo. Tendencias alcistas, bajistas o laterales.

Entonces, si todos los mercados son diferentes caras de un único fenómeno ¿como podemos dar valor a un resistencia quebrada que no se ha roto en otro mercado? ¿Cuál es la resistencia buena, la quebrada o la no quebrada?

Entonces el chartismo pierde valor, porque da respuestas diferentes a un mismo fenómeno. Y ello ocurre porque el chartismo y el Análisis Técnico se queda en la superficialidad de las cosas, en lo aparente sin profundizar en la realidad de los mercados.

Pero no está todo perdido querido amigo lector, no. Tenemos otras herramientas y técnicas basadas en algo mucho más constante, invariable y difícil de permutar: el análisis de las emociones humanas. Mientras que una resistencia es relativa, o una valoración fundamental también lo será, las emociones humanas, detectadas en sus extremos no pueden ser relativas. El miedo es miedo, la complacencia es complacencia. Aquí, en Frankfurt, en Tokyo o en Londres.

Por eso el especulador Contrarian es sobre todo un especulador basado en las emociones. Porque mientras todo los demás es relativo, las emociones son fenómenos constantes e invariablemente el miedo sucede al pánico y el pánico sucede al miedo.

¿Lo entiende? la emoción es un principio fundamental no relativo. Podemos tener dos índices. Uno ha roto un soporte y el otro no. Y no tendríamos conclusión clara. Pero si nuestro trabajo es analizar si el miedo ha llegado a un extremo límite, lo tendremos más fácil porque estamos centrados en un único fenómeno: miedo si o miedo no, riesgo si o riesgo no. Así de simple. Y cuando uno comprende y trabaja se esta manera, los soportes y resistencias solo son rallas en un dibujo.