El pasado mes mandaba en el Boletín Contrarian un análisis sobre el CAD/JPY. Este era un trade que estaba funcionando, pero los eventos de Japón tiraron al traste esta operación. Sin embargo la pelota ha vuelto ha girar con la intervención del G7 sobre el yen japonés:

Japan began the effort, sending the currency down 3.1 percent against the dollar at 9:34 a.m. in Tokyo. Each of the G-7 members will sell yen as their markets open, Japan’s Finance Minister Yoshihiko Noda told reporters in Tokyo today. The G-7 said in a joint statement after a conference call of its finance ministers and central bank chiefs that it will “provide any needed cooperation” with Japan.

Japan’s central bank also said in a statement that it will pursue “powerful monetary easing” as policy makers sought to reduce the threat the world’s third-largest economy sinks into a recession.

(Japón empezó el esfuerzo mandando la divisa abajo un 3.1% contra el dolar. Cada uno de los miembros del G7 venderá yenes en la apertura de sus mercados. A su vez el banco central japonés practicará una política monetaria muy expansiva para evitar caer en recesión)

WSJ:

The Group of Seven finance ministers and central bank governors expressed solidarity with Japan and pledged to jointly intervene in the foreign exchange market to ensure orderly markets.

In a statement, the G-7 countries said that at the request of the Japanese authorities, the authorities of the U.S., the U.K., Canada, and the European Central Bank will join with Japan in concerted intervention in currency markets.

"We express our solidarity with the Japanese people in these difficult times, our readiness to provide any needed cooperation and our confidence in the resilience of the Japanese economy and financial sector," the G-7 said in a statement issued following an emergency meeting to discuss the situation in Japan.

"As we have long stated, excess volatility and disorderly movements in exchange rates have adverse implications for economic and financial stability. We will monitor exchange markets closely and will cooperate as appropriate," it added.

The yen was weaker at 80.70 per dollar recently, from as high 76.80 earlier in the Asian day.

Dice que básicamente están todos de acuerdo en ayudar a Japón a no permitir que un yen fuerte les obligue a la recesión si o si. Por suerte pude vender yenes antes del anuncio.

Entonces aquí hay dos cosas. O se va con ellos (los insiders legales y que además tienen la impresora) o se va contra ellos. Cojan ticket para el tren que más les guste.

Aparte de por estos eventos, vale la pena continuar los cortos del yen, porque tal y como dije hace un mes, cuando el ciclo de tipos en Occidente sea descaradamente alcista, el diferencial de intereses entre países como Canadá y Japón va a ser tan grande que nadie va a parar a el cruce CAD/JPy de ir al alza. El flujo del dinero manda. Pueden pulsar en el primer enlace de este post para más detalle, pero aqui les reproduzco un poco de cual es la idea que hace mover las divisas en el medio plazo:

-----------------

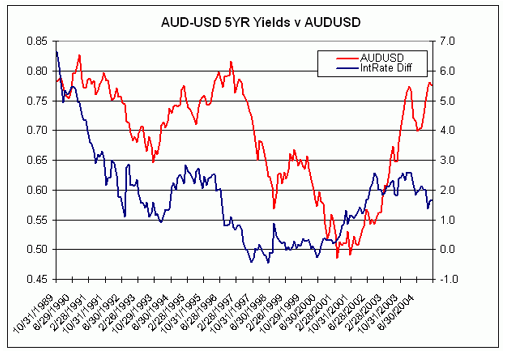

Sabemos que los tipos de interés de Japón están en el 0.1% y los de Canadá en el 1%. De por sí ya hay posibilidad de ganar mediante el mayor interés del dólar canadiense, pero esa no es la cuestión.

El punto clave es ¿que ocurrirá en el futuro?

Si el diferencial entre el tipo de interés de Canadá y el de Japón aumenta este par se va a ir al alza. Si se redujera se va a ir a la baja (otros factores macroeconómicos y eventuales aparte).

Que ese diferencial se reduzca es bastante complicado, pero que se amplíe sería lo normal y lo que hemos visto en los últimos años. Japón vive en un régimen de bajos tipos de interés. Por tanto me parece una apuesta asimétrica, a no ser que Japón cambie su política económica de repente ¿alguien ha escuchado algo al respecto?

Es cierto que parece que los tipos de interés seguirán bajos un tiempo más en el mundo occidental, pero no menos cierto que cuándo suban lo harán más que los tipos de interés de Japón.

Perfectamente, sin un gran análisis, me puedo imaginar en dos años los tipos canadienses en un 3% y los de Japón por debajo de 1.

Este incremento del diferencial hará muy rentable mantener posiciones en dólares canadienses y endeudarse en yenes para financiar las posiciones en dólares. Lo que provocará que este par vaya al alza.

Como se ve este análisis de lógica es de medio- largo plazo. Pero el momento en que los tipos suban, sin duda, están cada vez más cerca y ya se habla que para final de año esto será una realidad. En mi opinión es posible que este par no vaya a remolque del aumento del diferencial entre los tipos de interés, sino que se adelante y la correlación que ha mantenido con la renta variable continúe.

--------------

*Ahora todo lo escrito tiene más vigencia que nunca. Occidente subirá los tipos, pero Japón tendrá aún una política más expansiva que la que podía esperarse que tuviera si no hubiera ocurrido la desgracia.

La última vez que el G7 concordaron en unir esfuerzos para manipular una divisa fue en septiembre de 2000 para fortalecer el euro:

G-7 members hadn’t entered the market together since September 2000, when they sought to buoy the euro as it tumbled in its second year of existence. The U.S. Treasury’s participation was its first since September 2000, ending the longest period of American inaction in foreign-exchange markets since at least 1973, according to department figures.