Apuntes macro y micro para la confección cartera fondos III trimestre 2022.

Si hacemos caso de los medios no se preocupen y no me hagan caso porque el fin del mundo está cerca. Yo no descarto una recesión, de hecho desde principios de año mi postura ha sido bajista en los mercados intentando algún que otro repunte.

La cuestión básica es reconocer nuestros límites dada la importancia de los factores exógenos y valorar los riesgos que corremos. Pocas veces los temas políticos y sanitarios han influido tanto en las inversiones, así que mantendremos como hipótesis principal que en el próximo trimestre en estos temas se mantienen igual. Precio del petróleo por estos lares y la pandemia controlada.

Para ello nada mejor que conocer donde estamos y lo que ha recogido ya el mercado con cierto margen de seguridad. JPM con sus insights nos ayuda para saber donde estamos y lo que ha sucedido.

Como vemos el Per de la bolsa americana está en 16, comparándolo con la media histórica nos da que estamos en una media histórica en relación a varias variables salvo en comparación con los bonos donde sale bien parada.

A pesar de que las previsiones de beneficios y éstos siguen creciendo, a la espera de una rebaja de previsiones, la reducción del multiplicador ha sido el factor principal de la caída.

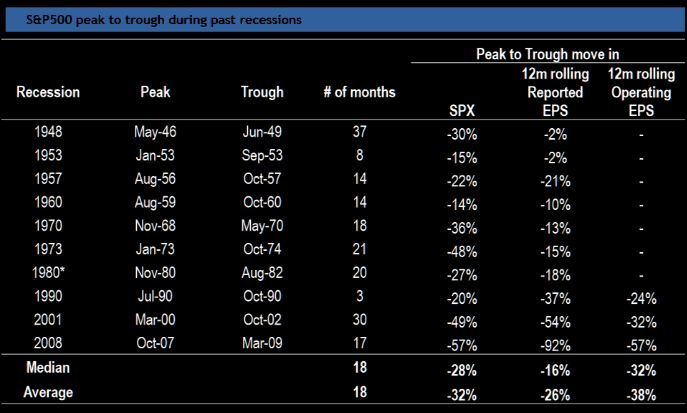

Algunos piensan que el mercado ha valorado ya la subida de tipos y la reducción del balance y la ultra pero ¿y los beneficios? ¿Cuánto bajan en las recesiones? Depende de la duración y del grado, pero no sería de extrañar que fuera del rango -20 e incluso -30% . Pero el mercado tiene también sus contrapesos y ¿es compatible una recesión mundial con estos precios altos de las materias primas?

Los mercados exageran al alza y a la baja los movimientos de los beneficios.

Si ven gráficos como este no le hagan mucho caso pues todo depende de las valoraciones que se partían y en esta burbuja de liquidez eran estratosféricas para algunos índices.

Algunas bancas de inversión que veían el 5200 del Sp, ahora ven como posible el 3100, así que he decidido ponerles a Vds. unas tablas de analistas españoles a quienes sigo desde hace años para darles una pista tan fiable como cualquier banco VIP, y después les daré mi opinión que es algo más optimista.

Bankinter y su equipo de analistas dirigido por Ramón Forcada piensa esto para final de año.

Mi discrepancia fundamental está en los tipos del 10 años que no creo que superen la zona 3,25-3,50 en el mercado americano en una recesión y dónde creo que la inflación va a bajar. Aunque podamos bajar a los infiernos antes de subir esperaría cerrar el año superando esta banda alta, principalmente si los fletes y las materias primas caen (¿preparados para lo inesperado?)

Vean el índice de fletes:

Para los que creen en una recesión profunda y dónde estar, unas acciones que lo hicieron bien en el pasado.