Nos encontramos en unos niveles que pueden inclinar la balanza hacia un lado positivo o negativo en los próximos días, pero antes veamos los octubres.

Este es el comportamiento de los últimos años.

1-6 de octubre: +38,92%

7-9 de octubre: -33,47%

10-21 de octubre: +16,00%

22-27 de octubre: -41,06%

28-31 de octubre: +69,02%

Los más viejos recordamos el octubre del 87 ,pero desde 1950 el rendimiento anualizado ha sido superior al 10% siendo la mayoría de los meses, positivos.

Desde 2013, los sectores industrial (XLI) y financiero (XLF) han sido extraordinariamente alcistas en términos relativos tanto en octubre como en noviembre. Veamos un gráfico¡ de estacionalidad:

XLI:

Vigilemos JPM que publica el 13 de octubre.cerca de zonas de soporte. Su comportamiento nos dará una pista sobre el comportamiento de los mercados ante la temporada de beneficios.

¿Qué sería bueno para los mercados?.

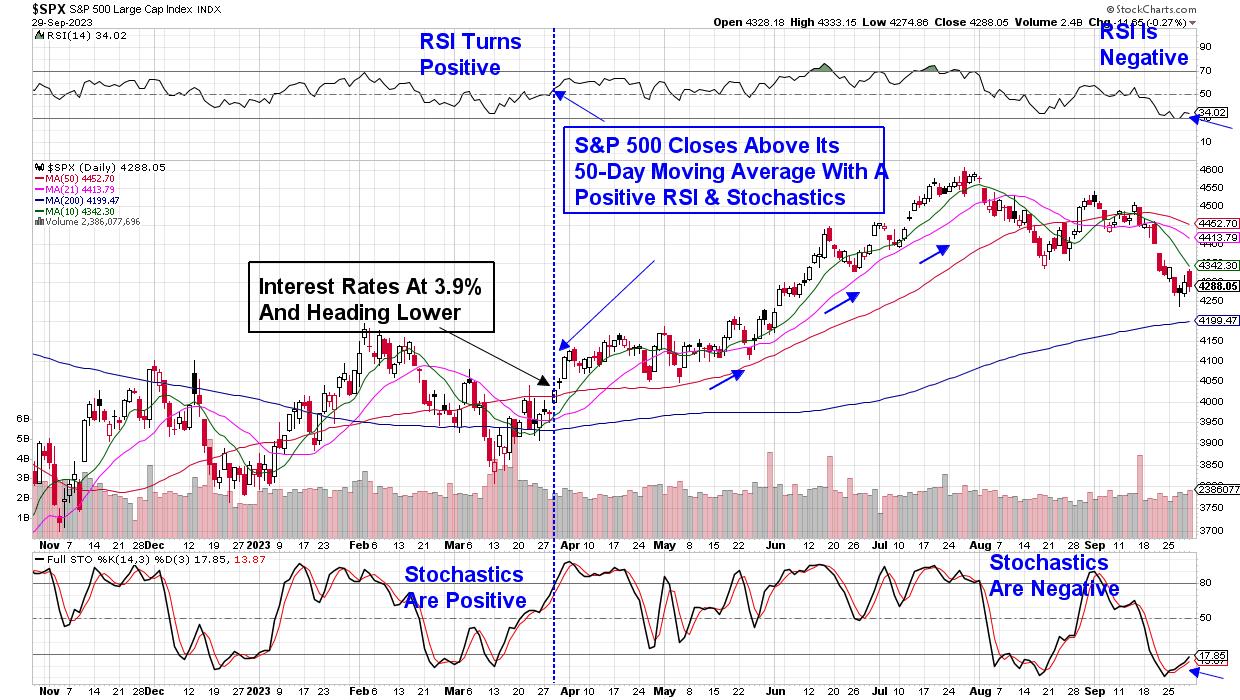

Además de una bajada de tipos de la deuda a 10 años, y la confirmación de la desaceleración de la inflación.para empezar, necesitaremos que el SP cierre por encima de su promedio móvil de 50 días, junto con un RSI y un estocástico positivos.

¿Valoramos los datos?.

Sentimiento extremadamente pesimista. El ACWI cotiza por encima de la media de 200 dias. Estacionalidad positiva en octubre-diciembre. El crecimiento de los beneficios empieza a seguir al de la economía que está lejos de la recesión en USA. La correlación entre bonos y bolsa desde último año necesita que los tipos caigan.,lo que ayudará a la valoración relativa bonos/bolsa. Se necesita una amplitud de mercado fuera de las diez primeras acciones por capitalización que representan un 20% del ACWI. Es decir el SPEW ( Sp equiponderado lo haga mejor que el sp500 por capitalización ). . ¿Qué refleja el petróleo ,un crecimiento de la economía o un oligopolio de oferta?. Los diferenciales de HY permanecen controlados.

Veremos si a final de mes dónde se sale del período estacionalmente débil cómo se comportan los indicadores de tendencia , la amplitud a largo plazo y mientras en el más corto que no haya un deterioro significativo.

No descarte nada. y vigile este gráfico del Sp500 .con su fuerte soporte en 4300 a cierre.