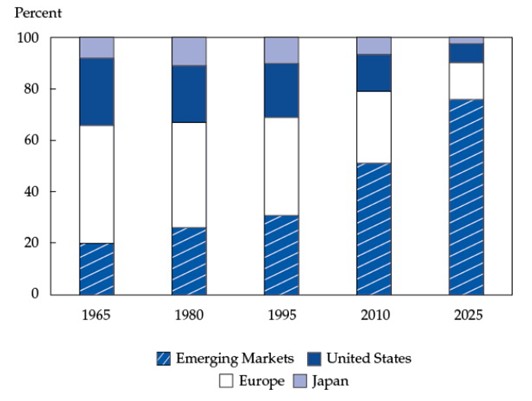

Dentro de la teoría moderna de gestión de carteras el peso que se dota a los países emergentes cada vez es mayor. La posibilidad de invertir en países remotos con correlaciones bajas con los mercados tradicionales y con potenciales de crecimiento muy elevados hacen que los focos resten cada vez más en dichos países, que las noticias buenas pero sobre todo malas se exacerben. Sin embargo todo el mundo parece tener en la mente este gráfico sobre el crecimiento en la participación de los emergentes en el consumo mundial:

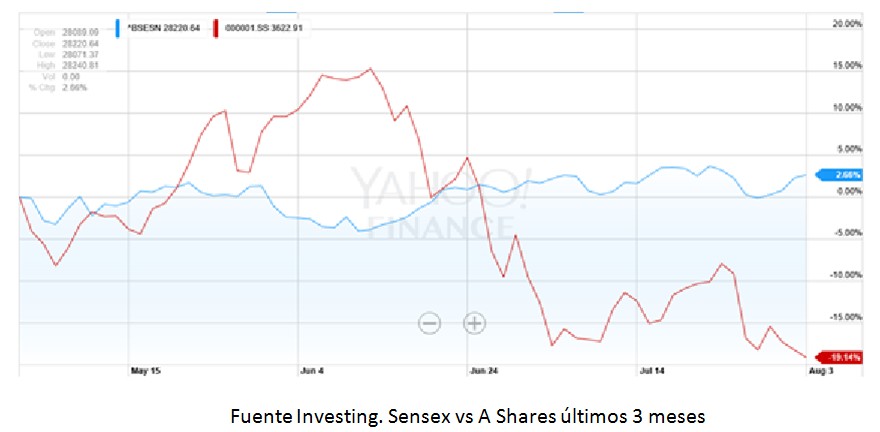

Mucho se está hablando de los países emergentes este año, en especial las miradas se han centrado en China-. Los índices chinos, en especial el A Shares ha sufrido unas caídas espectaculares en los últimos meses y eso ha avivado el miedo a los emergentes (que ya con los problemas de desaceleración de Brasil y Turquía ya tenían suficiente)

Por el contrario la niña bonita este año parece ser India no especialmente por el comportamiento bursátil sino por las expectativas que se han formado con el nuevo gobierno y el nuevo rumbo de reformas que ha emprendido el gobierno.

En términos de crecimiento real India superará a China en 2016. En el 2014 China creció un 9.9% frente a un 7%. Como podemos ver en el gráfico la divergencia ya se está produciendo en los últimos trimestres:

Fuente TradingEconomics. Comparación India Vs China En Crecimiento anual del PIB

De las iniciativas que destacan del nuevo gobierno es la mejora en la gobernanza de la banca pública permitiendo la entrada de Management profesional, la creación de un fondo de infraestructuras, la revisión de la política fiscal, etc. Además uno de los objetivos principales del gobierno es reducir la burocracia y mejorar el clima de negocios en India. En el 2014 India ocupaba el ranking 142 de 189 del Banco Mundial. El objetivo primordial es acortar tiempos y facilitar la inversión extranjera.

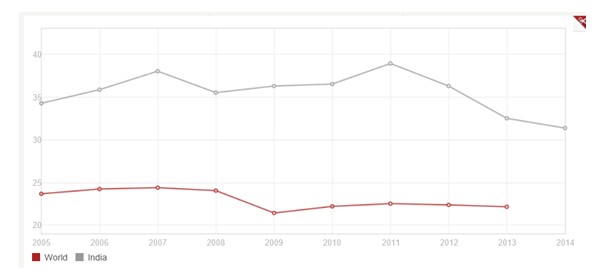

Otro de los indicadores que destacan es la continua apuesta por la creación de capital donde sigue siendo sensiblemente superior a la media mundial. Si bien la cantidad nominal sigue creciendo tanto la alta inflación que todavía presenta la India como el crecimiento del país (efecto base) provocan que en términos relativos la inversión se está reduciendo

Fuente world bank. Formación bruta de capital/ PIB

Fuente TradingEconomics. Formación Bruta de Capital en INR

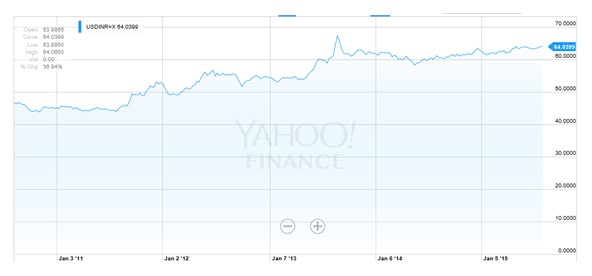

Además tenemos una moneda relativamente estable con el USD, lo que puede favorecer el clima exportador. Además si la Rupia empieza a revertir la tendencia de la depreciación puede ser otro motor importante de rendimiento. Hay que recordar que parte de las ganancias en emergentes viene por las apreciaciones de la divisa. Un control de la inflación nos puede ayudar a esto.

Fuente Yahoo finance

Una balanza por cuenta corriente que progresivamente se está corrigiendo

Fuente TradingEconomics

Con todos estos datos macro junto con una población en constante crecimiento (superará a China como el país más poblado de la tierra esta década) con una población muy joven, con centros educativos muy potentes abren posibilidades muy importantes para el inversor.

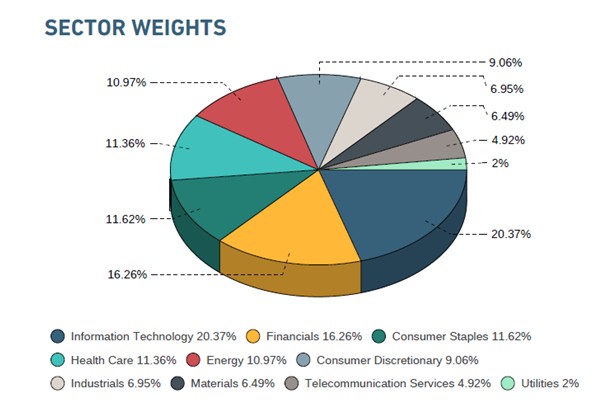

Una vez visto los datos macro debemos decidir dónde invertir. India es un país que hasta ahora se había especializado en procesos de outsourcing a nivel mundial como IT y Auto Parts. Como vemos el peso de los sectores del MSCI India domina el sector IT.

Nuestra apuesta seria por el sector consumo e Industrial. En caso de que se materialicen los avances del nuevo gobierno y cada vez más indios se incorporen al mundo de consumo, empresas como Industan Unilever, Nestle India o United Breweris se verán beneficiadas por un crecimiento del consumo.

En el ámbito industrial hemos de considerar a empresas ya consolidadas y con recorrido internacional como TATA, Mahindra o Motherson Sumi