Monsanto es una empresa de productos agriculturales con alcance global, que divide su negocio en dos segmentos bien diferenciados:

Semillas transgénicas (biotecnología): el cual es un negocio de alto valor agregado, con muy buenos márgenes de ganancia. El determinante clave de éxito en este segmento es la capacidad de de la empresa para lograr productos tecnológicamente superiores, producirlos, comercializarlos y distribuirlos alrededor del mundo.

Herbicidas: principalmente el famoso Roundoup y otros derivados del glifosato. Este segmento tiene características similares a las de cualquier otro commodity. Los precios internacionales del producto están dados por los precios de commodities agriculturales, y la oferta cuenta con muchísimas empresas en competencia. Además es muy difícil diferenciarse en términos de calidad o imagen, con lo cual cada compañía es básicamente tomadora de precios en lugar de poder controlar demasiado los precios y la rentabilidad de sus productos.

Este segmento, el del glifosato, es el que más problemas le trae a la empresa. El glifosato es perjudicial para la salud si no se toman los recaudos correspondientes. En muchos países del mundo, sobre todo en Europa, Monsanto recibe críticas muy fuertes acerca de los efectos de estos productos sobre la salud humana.

Monsanto considera que la mejor estrategia hacia el futuro consiste en enfocarse en el negocio de semillas: Alto valor agregado, posibilidades de innovación casi infinitas, menor riesgo a la salud y diferenciación de producto, son las características que hacen que este segmento sea más prometedor que el de herbicidas.

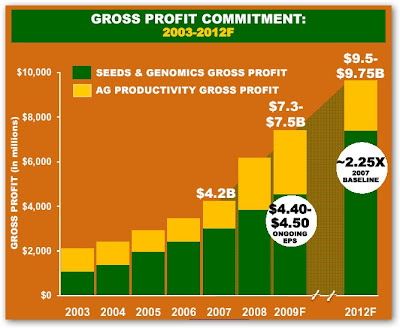

Los siguientes gráficos surgen de la última presentación de la compañía ante la comunidad de inversores el 18 de Febrero de este año.

Podemos ver la evolución del margen bruto de la empresa (el margen luego de pagar los costos de mercadería) en los últimos años, así como los estimados del management hacia el año 2012.

Como observamos, la participación del segmento de semillas (en color verde) ha venido creciendo con fuerza frente al de fertilizantes (amarillo). Lo que es más importante, la estrategia de Monsanto hacia el futuro está fuertemente basada en la expansión del negocio de semillas.

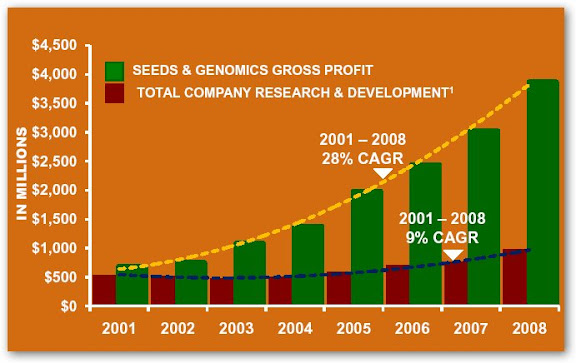

Una interesante muestra de los efectos de esta estrategia de crecimiento sobre la rentabilidad del negocio es el siguiente cuadro de la misma fuente. En verde podemos ver el crecimiento del margen bruto en el segmento de semillas, mientras que en rojo vemos graficado el gasto total de la empresa en investigación y desarrollo.

Mientras que el margen bruto del segmento semillas expresa un crecimiento del 28% promedio anual compuesto, los gastos de investigación y desarrollo han crecido a un 9% anual entre 2001 y 2008. Esto implica que los márgenes operativos y netos tienen la posibilidad de seguirse expandiendo fuertemente a medida que crecen las ventas en el negocio de semillas.

En conclusión, la decisión estratégica de enfocar el desarrollo de Monsanto hacia el negocio de las semillas en lugar del de fertilizates implica una transformación desde un productor de commodities hacia una compañía de biotecnología. Los márgenes de ganancias, así como los retornos para los accionistas de Monsanto, podrían verse muy beneficiados si la firma logra seguir implementando con éxito la estrategia.

Actualidad.

El último Miércoles (horas antes de la reunión del Club), Monsanto anunció que sus ventas y ganancias se verían disminuidas por cierta debilidad en el negocio de glifosato. Aunque aclara la empresa que el segmento de semillas está funcionando mejor de lo esperado, ayudando a amortiguar el problema.

El precio cayó 6%, y se encuentra ahora en niveles donde parece haber un soporte importante, como vemos en el gráfico.

Análisis y conclusiones.

El management de Monsanto había pronosticado que el negocio del glifosato llegaría a su techo en el 2009, de ahí en adelante bajarían los precios y la rentabilidad en el segmento. Si bien la caída fue más pronunciada de lo que Monsanto esperaba, no se trata de una cuestión que los vaya a tomar por sorpresa.

De hecho la estrategia de la empresa es la de enfocarse en el negocio de semillas, precisamente porque es un segmento de mayor rentabilidad y con mayor control por parte de la firma. Este negocio está funcionando mejor de lo que se esperaba.

En mi opinión entonces, Monsanto es mejor inversión hoy en día de lo que era hace unas semanas. Se pueden comprar las acciones a un precio más bajo, y si bien los problemas en el segmento de herbicidas no son una buena noticia, sabemos que buena parte del valor futuro de Monsanto descansa en las semillas transgénicas.

Comprar buenos activos cuando los demás venden, así de simple.