Se ha producido un significativo cambio de aspecto en los mercados financieros desde que el pasado día 4 de mayo el Dólar registrara suelo y posterior giro en su tendencia. La elevada correlación del dólar con el resto de activos, especialmente materias primas y bolsa, ha contagiado debilidad a ambos.

DÓLAR INDEX. SEMANAL

El rebote del Dólar ha sido rápido, aupando los precios hasta una zona técnica relevante y clave para su posterior desarrollo, pero no ha sido tendencialmente significativo. Consolidará entre los niveles 73.7 – 75.5 antes de mostrar sus intenciones reales. En plazos más largos, el dólar tiene la complicada tarea de convencer al mundo de que es suficientemente fuerte y estable como para continuar siendo moneda de reserva mundial, un serio problema. En el largo plazo permanece siendo muy bajista.

En el último año, el sector energía ha liderado las alzas del mercado seguido por los sectores de materiales e industrial. Sin embargo, en el último mes los sectores de energía, finanzas y materiales han sido los de comportamiento más débil, a favor de otros como salud y utilities que han tomado relevo en el liderazgo.

Un mercado alcista genuino tiende a ser guiado por el sector financiero y tecnológico pero las alzas desde marzo de 2.009 (en buena medida fruto de unos brotes verdes transgénicos del laboratorio de la FED de los que se desconoce su proceso de maduración) son muestra de la prueba experimental e intervención masiva de las autoridades y no de un mercado alcista orgánico.

Las materias primas y energía parecen haber encontrado su techo intermedio en la tendencia, la posibilidad de sufrir caídas adicionales es elevada, especialmente en el supuesto de revalorizaciones del dólar adicionales, como parece más probable tras una consolidación (73.7 – 75.5) esperada para los próximos días.

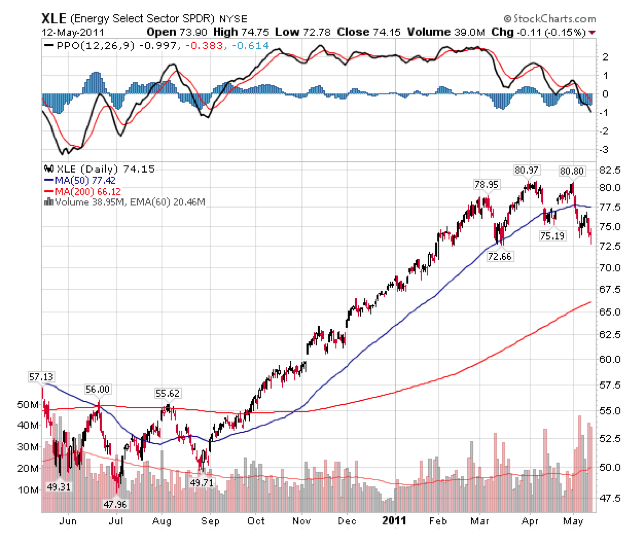

Aproximadamente el 42% de los beneficios del SP500 del primer trimestre fueron aportación exclusiva del sector energía. Cuando la ponderación de un solo sector es tan elevada conviene prestar atención minuciosa al sector en cuestión, suele ser síntoma que anticipa debilidad y que se confirma con el giro en la tendencia del propio sector.

ETF SECTOR ENERGÍA -XLE-. Diario

Vigilar el comportamiento de este sector será clave en los próximos días para confirmar cualquier escenario para el mercado en su conjunto. Si consigue cerrar de vuelta sobre la zona $78-79, las bolsas permanecerán resistentes a ceder y las eventuales caídas quedarán aplazadas, de otra forma será un excepcional escenario para el comienzo de una corrección y para posicionarse de acuerdo.

La espita que ha originado la corrección en materias primas y energía tiene relación directa, además de la citada con el dólar, con la brusca elevación de garantías exigida por el mercado a los inversores. Este hecho simultaneado con la sobrecompra y sentimiento especulativo, han provocado el cambio de rumbo.

También, recordemos que materias sensibles al crecimiento económico como cobre y madera ya habían comenzado a caer con anterioridad, como comentamos aquí en anteriores escritos, y han profundizado las caídas estos días pasados.

Convendrá tratar el punto de inflexión exhibido por estos activos como un respiro o corrección temporal -semanas- de precios dentro de un largo proceso alcista, en tanto no exista evidencia de lo contrario. El desequilibrio de oferta y demanda presagia precios altos de energía y materias primas para el largo plazo.

Si el Dólar regresa a mínimos y / o el sector energía a máximos, o bien se estabilizan durante las próximas sesiones, el SP500 podría ascender hacia el entorno 1390 - 1.407 y el Dow Jones buscar finalmente el perseguido nivel de los 13.000 puntos.

La configuración actual de ciclos junto con la estructura de la pauta, están en línea con el anterior argumento. Especial atención al comportamiento del mercado en la última semana de mayo, fechas de confluencia de ciclos que puede provocar un punto de inflexión.

El nivel de soporte Dow Jones 12.400 permanece intacto a pesar de la volatilidad de esta semana. Es la referencia a utilizar, de manera que, cierres por debajo restarán posibilidades al escenario de Dow 13.000. Homólogamente, el SP500 tiene un soporte relevante en 1.314.

SP500 Intradía, 60 minutos.

El apalancamiento, medido a través del “margin debt” del NYSE, ha alcanzado niveles máximos desde febrero de 2.008, antes de que los grandes índices de referencia se dividieran por dos.La única vez en la historia en que el margen ha sido superior al actual fue en junio de 2.007, coincidiendo con el techo definitivo de los índices.

Por otra parte, Citi ha realizado un Contra-Split de 1 x 10 y ha pasado a cotizar en $42. Este valor ha sido favorito entre los inversores cuantitativos o algorítmicos (firmas de trading de alta frecuencia). Al ser un valor de bajo precio y tan elevado volumen, Citi era perfecto para las máquinas de “alta velocidad” de hecho, era tan popular entre ellas que había días en que Citi sumaba prácticamente la mitad del volumen total del Nyse. Ahora que su valor es $42 las maquinas buscarán alternativas y probablemente el volumen se resienta temporalmente.

Interesante cita extraída del ultimo informe de JOHN MAULDIN,

“A McKinsey study on the aftereffects of debt crises (in numerous countries) that require deleveraging in one form or another, is that for the first two years there is a significant slowing of GDP, and the slower growth does not dissipate for 4-6 years. We have not started deleveraging as a nation. The real work now looks like it will be done in 2013; and thus the real pain, the study suggests, is in our future”.

Seguimos estudiando de cerca el precipicio técnico del T-Bond.

Atentamente,

Sugerencias en analisis@mundivia.es

Antonio iruzubieta.

CEFA