Creemos que los débiles volúmenes registrados en el mercado de la publicidad reflejan la debilidad del consumo privado, si bien las compañías están empezando a tener cierta capacidad de fijación de precios limitando el espacio disponible para los anunciantes.

Para el 4T13, la visibilidad del mercado de publicidad en televisión permanece baja y, a pesar del buen comienzo registrado en Octubre, no hay claridad de cara a la segunda mitad de noviembre y diciembre que serán las semanas más significativas del trimestre.

Tras una caída del -3% en el mercado de la publicidad de televisión en el 3T13, que implica una caída acumulada a 9M13 del -10%, creemos que nuestra estimación de una caída del 8% para el conjunto del año continúa siendo válida por lo que mantenemos invariados nuestros precios objetivos y recomendaciones.

MEDIASET (Vender, Precio Objetivo 6,85€)

- Los resultados del 3T13 estuvieron ligeramente por encima en ingresos y en línea a nivel EBITDA por unos gastos ligeramente superiores a lo esperado.

- Las ventas durante el trimestre crecieron un +1% (vs -2% consenso) hasta los 157M EUR.

- La facturación en publicidad en términos de volumen se mantuvo con una caída del -12%, en línea con el dato reportado en el 2T13, si bien los precios (medidos en c/GRPs) registraron una fuerte mejora con un crecimiento del 5,7% (vs -10% en 1T13 y -6% en 2T13), lo que resultó en una menor caída de los ingresos brutos por publicidad (-5% vs -14% en 1T13 y -12% en 2T13).

- Los gastos operativos descendieron tan sólo un 1% por la amortización de derechos televisivos y otros gastos operativos, situando el EBITDA del 3T13 en 2M EUR como consecuencia de la estacionalidad propia de este trimestre, si bien en términos acumulados alcanzó los 58M EUR, en línea con las estimaciones, situando el margen del grupo en lo que llevamos de año en el 9,9%, lo que representa una mejora de +3,4p.p.

- Volviendo a las cifras del trimestre, la consolidación por puesta en equivalencia derivada de la participación del 22% que posee le compañía en Digital+ resta 6M EUR, y se sitúa por encima de consenso ya que incluye un write-down de 5,4M EUR del valor en libros de dicha participación. Este impacto, junto a una tasa impositiva mayor de lo esperada derivada de las menores deducciones fiscales por menor inversión sitúa el beneficio neto en -8M EUR en el 3T13 y en 22M EUR en el acumulado respecto a una estimación de consenso de 25M EUR.

- IMPACTO: Neutral-Ligeramente Negativo.

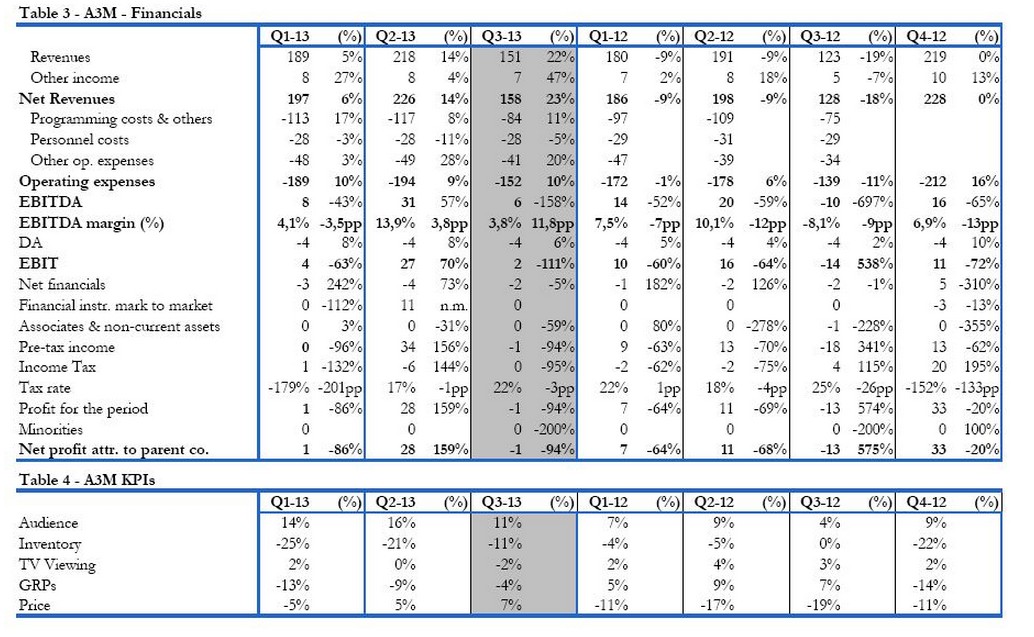

ATRESMEDIA (Vender, precio objetivo 6,73€)

- Los resultados del 3T13 fueron mejores de lo esperado tanto a nivel de ingresos como de EBITDA por el buen control de costes reportado.

- Los ingresos netos del grupo crecieron un 23% (vs +20% consenso) gracias al segmento de televisión (90% s/ingresos 3T13) que subió un +24% compensando el negocio de Radio (10% s/ingresos 3T13) el cual, a pesar de situarse en positivo por primera vez en el año con un crecimiento del +3%, sigue siendo ligeramente débil.

- La mejora de los ingresos por publicidad en televisión continúa con la misma tendencia registrada durante la primera mitad del año con un incremento de precios del 7% (vs -5% 1T13, +5%.2T13). y una tendencia menos negativa en volumen -4% (vs -13% 1T13, -9%.2T13).

- El control de costes se mantiene estable en todas sus líneas respecto al 2T13 permitiendo alcanzar un EBITDA de 6M EUR, respecto a los -10M EUR del 3T12, lo que implica un margen del 3.8%. Los gastos financieros se situaron en 2M EUR como consecuencia de la menor deuda registrada que se situó en 186M EUR al cierre del trimestre, si bien continúa representando un múltiplo elevado (3x LTM EBITDA).

- Finalmente, el resultado neto del 3T13 fue de –1M EUR (vs. -13M EUR del 3T12).

- IMPACTO: Ligeramente Positivo.

Recomendación

| Potencial alcista superior al 10% | COMPRAR |

| Potencial comprendido entre -5% y +10% | NEUTRAL |

| Potencial bajista superior a 5% | VENDER |

Análisis efectuado por el equipo de Interdin Análisis

Análisis efectuado por el equipo de Interdin Análisis