Conocida como "el Netflix Chino" es la plataforma de vídeo streaming líder en China con casi 81M de usuarios de pago, 500M de usuarios activos mensuales y más de 126M de usuarios activos diarios nace de ser una spin-off del buscador Baidu "el Google Chino". La compañía salió a cotizar en USA en marzo de 2018 a 15,8$ y en tres meses se revalorizó un 170% aunque acabó cerrando 2018 en niveles de su OPV.

DESCRIPCIÓN Y CADENA DE VALOR:

El modelo de negocio de IQIYI es similar al de Netflix, la compañía transmite contenido propio y de terceros en su web y, como Netflix, Iqiyi cobra una subscripción mensual para poder acceder a su contenido sin límites y sin anuncios. Este segmento representa el 41% de las ventas de la compañía.

Iqiyi también permite acceder gratuitamente a su contenido (aunque de forma limitada) por el cual, a cambio, el usuario está sujeto a anuncios publicitarios equivalente al modelo de YouTube. Los ingresos por publicidad derivada principalmente por estos usuarios representan otro 41% de las ventas.

Por otro lado, Iqiyi emite contenido de terceros, es decir, Iqiyi cobra una contraprestación por emitir este contenido de terceros productores en su plataforma y esta sección supone el 8% de las ventas de la compañía.

Finalmente, el 10% restante de las ventas de Iqiyi vienen dadas por otras formas de monetización como son retransmisiones en vivo de shows o eventos mediante los cuales el consumidor paga solo por esta retransmisión (similar a cuando se compran los derechos para ver un partido de fútbol o baloncesto por un canal de pago), también incluyen en este apartado los ingresos derivados de los videojuegos incluidos en la propia plataforma, que son generalmente desarrollados por terceros, mediante los cuales Iqiyi monetiza cobrando una comisión por utilizar su plataforma o participa en los ingresos derivados de las compras incluidas dentro del propio juego. En este apartado, también podemos encontrar todo tipo de merchandising y artículos relacionados con las producciones más famosas de la plataforma, donde el público asiático es un gran consumidor.

Por lo tanto, el modelo de negocio de Iqiyi, es bastante similar a Netflix, aunque tiene más dividida su fuente de ingresos dado que el consumidor chino es de un poder adquisitivo inferior al americano/europeo de Netflix generalmente con mayor renta disponible.

SECTOR, COMPETIDORES Y DIFERENCIACIÓN:

El mercado del entretenimiento online en China está en pleno desarrollo, el incremento de la clase media en el país derivado de la migración de su población más rural hacia zonas metropolitanas está ayudando a este crecimiento, que añadiendo el rápido desarrollo tecnológico, hacen de este mercado crezca a doble dígito.

Según un informe de iResearch, la industria del entretenimiento online (formada por el 80% reproducción de videos) se espera que crezca a una CAGR del 24% entre 2017-2022, teniendo China, la base de usuarios de Internet más grande del mundo con más de 760 millones de usuarios de Internet y alrededor de los 900 millones estimados para 2022. Adicionalmente, el informe cita que, el tiempo diario medio empleado por un usuario chino en un dispositivo móvil para la visualización de videos, en el periodo de 2012 a 2016 se incrementó desde los 13 a los 95 minutos superando así, a los usuarios estadounidenses.

Sus competidores principales son Tencent Video (Tencent) y Youku (Alibaba), donde la líder en usuarios de pago y usuarios activos es Iqiyi, seguido de Tencent Video y con algo más de distancia Youku.

La reconocida avanzada inteligencia artificial de Baidu junto (desarrollada por el propio buscador) junto con sus tecnologías de "Big Data analytics" permite a Iqiyi tener una ventaja competitiva sobre el conocimiento del usuario para la personalización del contenido que es elegido en base a esta tecnología y es capaz de detectar los actores/presentadores o protagonistas en sus series/dramas/shows que más suscriptores o visitas puedan atraer, entre otras facetas. Según Iqiyi, esta es una de las claves de su éxito, un éxito respaldado por datos como que, en el año 2017, 42 de las 50 series/dramas/shows más vistos en China fueron producidas o retransmitidas por Iqiyi, además de producir 6 del top 10 de dramas originales en China en 2017.

Tanto Tencent Video como Youku están enfocadas en ser un servicio extra o de valor añadido para las empresas matrices (Tencent y Alibaba respectivamente) en cambio, el modelo de negocio de Iqiyi, es más corporativo, comportándose como una empresa ajena a su matriz, aunque con su respaldo, que, además, sigue siendo el máximo accionista.

Aunque se trate de un mercado con diversos agentes, estos no tienen por qué ser excluyentes entre sí, como bien dijo el CEO de Disney (Bob Iger) “la mayoría de hogares en USA, están suscritos a más de un servicio streaming”.

POR QUÉ EL MERCADO OFRECE ESTA OPORTUNIDAD?

La guerra comercial entre USA y China y el enfoque específico del mercado que castiga a la empresa por las pérdidas están llevando a la compañía a cotizar desde los 42$ que llegó dos meses después de su IPO a los 16$ en apenas 6 meses.

El mercado parece estar ignorando que se trata de una compañía que poco tiene que ver con el tema arancelario ya que su base de usuarios es 100% China. Además, no se está teniendo en cuenta el crecimiento a doble y triple dígito de sus ingresos, en sus 4 secciones, y su base de usuarios, que crece siempre a un mayor ritmo de lo esperado y sin tener en cuenta, que estas pérdidas forman parte de la estrategia enfocada llevar a cabo una agresiva política de creación de contenido (30% de los trabajadores de Iqiyi), mejora de su plataforma e inversión en I+D (43% de los trabajadores) para mejorar su plataforma para la mayor captación y retención de clientes, en un momento clave en la fase de crecimiento del entretenimiento online en China y así consolidar definitivamente su posición de liderazgo.

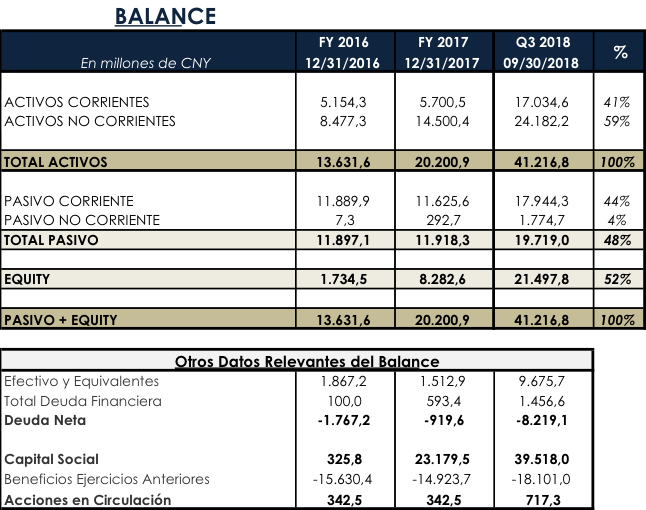

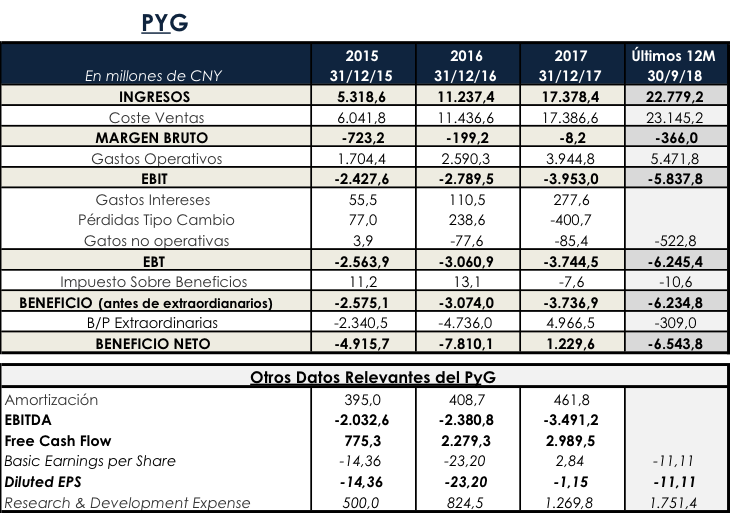

VALORACIÓN

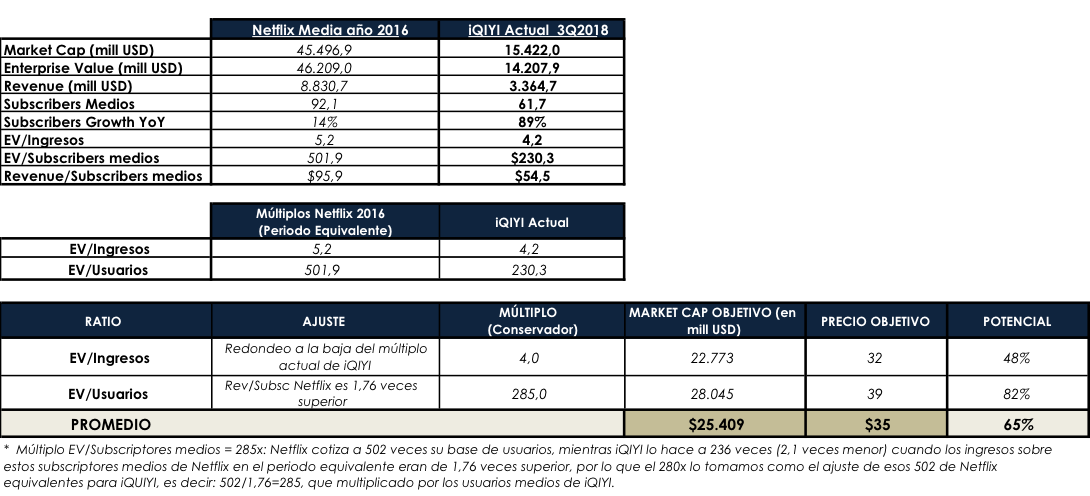

A cierre del 3Q.2018 los ingresos a 12M de Iqiyi alcanzaban los ¥22.779,2M (3.365M$) con una base de 80,7 millones de subscriptores de pago, para el último trimestre del año, la empresa estima unos ingresos alrededor de ¥6.500-6750M ($950-990M) que equivale a unos ingresos de ¥24.630M ($3.640M) para 2018.

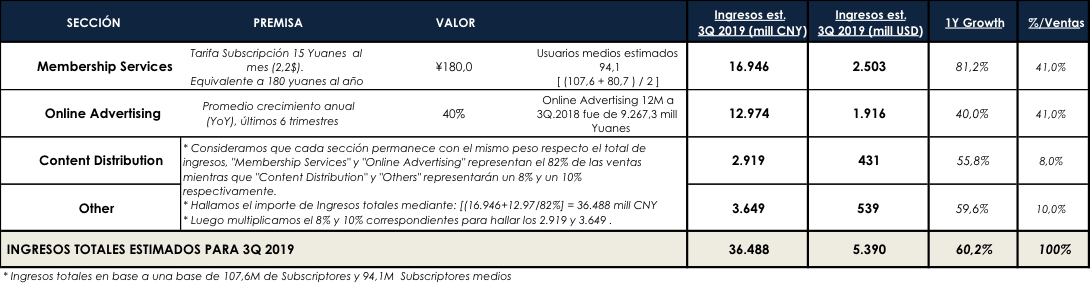

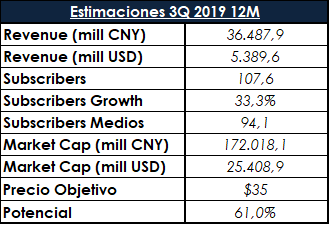

Siguiendo la media de ingresos por suscriptor a 3Q.2018 de ¥284 (22.779,2/80,7), los subscriptores a cierre del año 2018 alcanzarían los 86,7 millones (24.630/284), un 7,45% más que el trimestre anterior, que anualizado asciende a un incremento del 33% hasta los 107,6 millones de usuarios estimados para el 3Q. 2019.

En base a los usuarios estimados para dentro de un año, podemos hacer una aproximación de los ingresos de cara al 3Q.2019:

Con unos ingresos estimados de alrededor de ¥36.488 ($5.390M) y considerando los múltiplos actuales de Iqiyi podemos aproximar el precio objetivo (conservador) de cara a este 2019, como vemos en el siguiente gráfico, que, al mismo tiempo, comparamos con los mismos múltiplos de cotización de Netflix en el periodo equivalente al actual de Iqiyi, fue en el año 2016 donde Netflix tuvo unos usuarios medios de 92,1M comparados con los 94,1M estimados [(107,6+80.7)/2] para Iqiyi a 3Q.2019:

Tenemos en cuenta que, actualmente lo que nos interesa de Iqiyi es que siga incrementando su base de usuarios y siga consolidando su posición de dominio en este mercado creciente en China del que actualmente es líder, la directiva está claramente enfocada en el objetivo de inversión en I+D para seguir mejorando la plataforma y la tecnología analítica de Big Data junto con Baidu, al mismo tiempo, se está haciendo un desembolso importante en la producción y lanzamiento de mayor contenido propio y firmando acuerdos con terceros como Nickelodeon, Ctrip, China Sports Capital, Eros Int, JD. Com, Fuji TV y la propia Netflix entre otras, además, el presidente de Baidu “Ya Qin Zhan” anunció en el foro económico de Davos (diciembre-2018) que “vienen por delante muchos acuerdos interesantes”.

CONCLUSIÓN

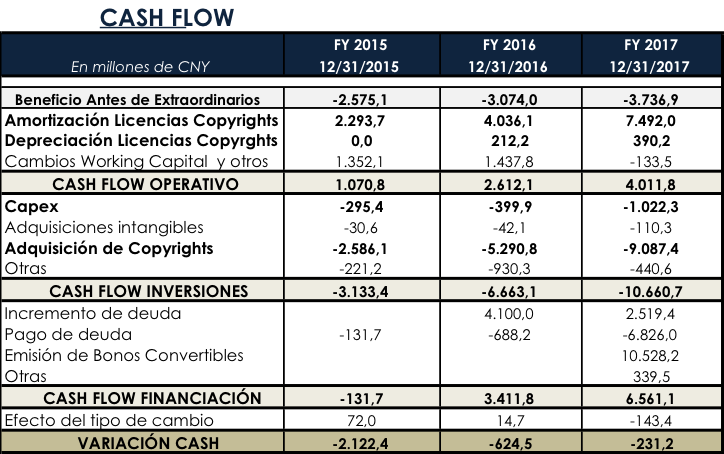

En una compañía como Iqiyi, en el corto plazo debemos centrarnos en que la compañía tenga una buena base de subscriptores, y como digo, consolidar su liderazgo, para poder generar ventajas competitivas a través de la cuota de mercado resultante y el mayor poder de negociación con terceras productoras y los costes asociados a la propia productora de Iqiyi, que a través de ese incremento de la base de usuarios y poder de negociación, puede permitir a la compañía a generar márgenes positivos al tener capacidad para subir los precios(actualmente bastante reducidos) y reducir sus costes que en gran medida vienen dados por la amortización de los derechos de autor o Copyrights, que con una vida útil media de 2,5 años, suponen una elevada amortización anual (por este motivo los FCF son positivos).

El próximo 21 de febrero, la compañía presenta resultados del 4Q.2018 y, probablemente la acción será castigada si no hay mejoría en sus pérdidas, aunque si los subscriptores mejoran acorde o mejor a lo estimado, esta corrección puede ser un buen momento de entrada con un potencial (o margen de cobertura) mayor.

Este análisis no es una recomendación de Compra o Venta, supone un punto de vista personal bajo mis propios criterios de valoración, personalmente poseo acciones de “iQIYI Inc”, el análisis debe ser propio de cada uno y siempre debe ir acompañado de una valoración personal sobre los riesgos derivados de cada inversión.

: Alibaba Group (BABA). Alibaba y los 40 negocios")