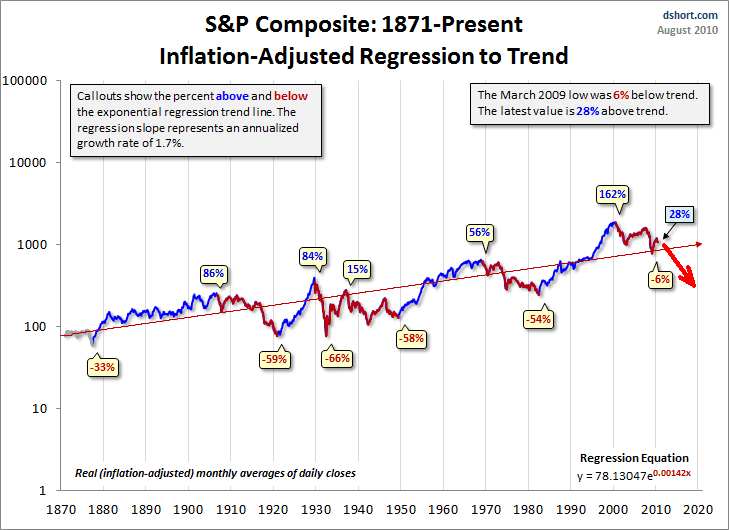

Me ha resultado curioso el saber que, tras el crash de 2008, los mínimos de Marzo de 2009 en el S&P Cmp tan sólo se situaron un 6% más bajo del valor correspondiente a la recta de regresión de toda la serie de datos en esa fecha.

Dicha serie de datos está ajustada al precio del dinero anual.

Puesto que una recta de regresión es una ecuación que da el "promedio" de una nube de puntos para cada punto (en este caso en el tiempo) ¿tendremos que llegar a estar más abajo para que se cumpla la ecuación calculada desde 1870, o vamos a romper la distribución de puntos, y modificarla sustancialmente?

También es curioso el ver que, ajustado el precio según la inflación, aun seguimos en un mercado bajista que comenzó en 2001 tras el estallido de la burbuja de las .com...

")