Como cada mes, plasmamos en una imagen las conclusiones del informe “Global Economic Outlook” de noviembre que ofrece una visión sobre el estado de la economía global. Descarga aquí el informe completo y accede a un análisis en profundidad.

Resumen:

- Aunque la recuperación de la actividad a escala mundial es un hecho, la inflación sigue mostrando atonía, lo que genera consternación entre los responsables políticos, cuyos modelos apuntaban a un repunte salarial y presión en los precios. Hemos analizado algunas de las diferencias estructurales tras este hecho y concluimos que es demasiado pronto para descartar la curva de Phillips.

- A pesar de que muchos de los obstáculos políticos de Europa se han superado ya, lo ocurrido en España pone de manifiesto que el riesgo político sigue latente. De momento, estos riesgos están contenidos, apuntalados por la política de expansión cuantitativa que continuará en 2018, en principio, pero se irá retirando el próximo año gradualmente.

- La diversificación debería reducir el riesgo, aislando las carteras frente a los riesgos específicos de los países emergentes. Sin embargo, las correlaciones históricas de los mercados emergentes sugieren que esto podría no ser siempre así, y las reducidas correlaciones actuales constituyen una anomalía.

A todo gas

Cómo cambia todo en un año... Las reuniones del año pasado del Fondo Monetario Internacional (FMI) en Washington estuvieron marcadas por las dudas sobre las perspectivas para la economía global. Este año, las previsiones del FMI para la economía mundial se revisaron al alza y la temática fue «en busca de un crecimiento sostenible». Los principales indicadores sugieren que el crecimiento mantendrá su solidez, en gran medida gracias a la sincronización del actual repunte: Estados Unidos, Europa y Japón avanzan viento en popa.

Las políticas monetarias expansivas han influido indudablemente en esta situación, pero también lo ha hecho la recuperación del precio de las materias primas y la resistencia mostrada por China. Asimismo, hemos asistido a una recuperación en las intenciones de inversión, especialmente en Estados Unidos. Si bien esta ha sido una de las expansiones más dilatadas de la historia, también ha sido una de las épocas más lánguidas para la inversión en inmovilizado en Estados Unidos, especialmente por parte de las empresas. La explicación de esto gira en torno a la combinación cambiante del crecimiento en Estados Unidos (mayor crecimiento en los servicios con elevada mano de obra y menor en la producción con elevadas necesidades de capital) y la dificultad de evaluar el coste de la tecnología.

La evolución de la inflación sigue siendo desconcertante: ¿deberíamos descartar la curva de Phillips?

El repunte del crecimiento global ha impulsado la confianza y los mercados, pero los inversores y los bancos centrales siguen desconcertados ante el comportamiento de la inflación. En vista del ajuste de los mercados laborales, la opinión de consenso era que los salarios y la inflación deberían haberse acelerado llegados a este punto. En vez de eso, nos encontramos ante una recuperación «atemperada» en la que el crecimiento no es lo suficientemente elevado como para impulsar los precios.

La curva de Phillips es la base de este razonamiento. Esta describe la relación entre el desempleo y el crecimiento salarial, de modo que un menor desempleo da lugar a un mayor crecimiento salarial, y viceversa.

El problema es que esta hipótesis no ha funcionado en este ciclo y, tal y como algunos argumentan, tampoco lo ha hecho en, al menos, las dos últimas décadas. Esto ha generado una especie de crisis intelectual entre los bancos centrales, dado que la curva de Phillips ha hecho tradicionalmente las veces de brújula y ha guiado la política monetaria.

Los mercados necesitan una brújula mejor

En el marco del debate sobre la utilidad de la curva de Phillips hoy día, básicamente los economistas se dividen en dos bandos. El primero defiende que los bancos centrales sencillamente deberían reconocer que la relación no funciona y encontrar otro parámetro que guíe la política monetaria. El segundo aboga por mantener este marco, pero incrementar los esfuerzos por comprender los catalizadores. Se crea pues la disyuntiva de decidir entre intentar que la brújula funcione mejor, o directamente tirarla.

En nuestra opinión, los bancos centrales no deberían descartar la curva de Phillips. Aparte del problema que supone remplazarla, existe un amplio margen para mejorar el marco actual. Por ejemplo, ajustar el desempleo mediante factores como el empleo a media jornada o los contratos temporales podría orientarnos mejor sobre la tendencia de los salarios y las presiones inflacionistas. El uso de datos sobre las brechas de producción a escala global en vez de local también podría resultar más provechoso. Los siguientes meses podrían constituir un periodo de prueba clave, dado que los indicios de fortaleza en la economía mundial expuestos anteriormente probablemente den lugar a un mayor ajuste del mercado laboral. Contar con una brújula mejor resultaría útil.

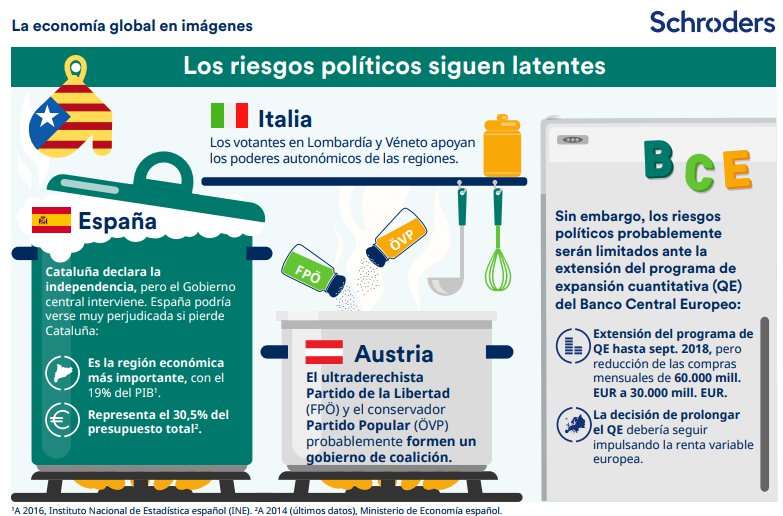

Zona euro: el riesgo político sigue latente

Los grandes obstáculos políticos que venían lastrando los activos de riesgo europeos han quedado al fin atrás. No obstante, lo acontecido en Austria, España e Italia pone de manifiesto la tendencia actual hacia sentimientos populistas, nacionalistas y, ahora, regionalistas.

En Austria, si bien el Partido de la Libertad (FPÖ), de extrema derecha, fue derrotado en las elecciones legislativas al Parlamento, podría hacerse un hueco en el Gobierno como parte de una coalición de la derecha. En España, no esperamos que los catalanes logren la independencia, al menos no sin el consentimiento del resto de España, pero, mientras tanto, la incertidumbre sobre la posible ruptura de la región catalana podría frenar el crecimiento. Durante este mes también se han celebrado referéndums en las regiones de Lombardía y Véneto en Italia, donde los votantes respaldaron reformas para conceder a las regiones una mayor autonomía. Si bien estos plebiscitos no tienen nada que ver con ideas separatistas en este momento, podrían allanar el camino para una deriva de este tipo en el futuro. Después de todo, así es como empezó el embrollo en España.

Estos acontecimientos ponen de manifiesto que los riesgos políticos siguen latentes, pero deberían verse contenidos y tener un efecto limitado en los mercados.

El BCE, con perspectivas optimistas, mantendrá la expansión cuantitativa hasta bien adentrado 2018

Entretanto, la economía de la zona euro sigue mostrando un férreo comportamiento, mientras que el programa de expansión cuantitativa del Banco Central Europeo (BCE) actúa como un telón, ocultando muchos de los problemas y debilidades de la unión monetaria. Pero el telón de la expansión cuantitativa está a punto de levantarse. En su rueda de prensa de octubre, el presidente del BCE, Mario Draghi, confirmó la decisión de mantener los tipos de interés intactos y ampliar su programa de expansión cuantitativa hasta septiembre de 2018, pero también la de reducir las compras de activos del ritmo actual de 60.000 millones de euros mensuales hasta 30.000 millones al mes. Si bien transmitió una evaluación positiva sobre las perspectivas económicas de la zona euro, el panorama de la inflación es más incierto. Así, la postura del BCE es que los estímulos deben continuar, pero también reducirse. Esperamos que la institución monetaria europea vuelva a ampliar su programa de expansión cuantitativa de nuevo a finales del próximo año para concluirlo definitivamente en diciembre de 2018, allanando así el camino para una subida de los tipos de interés en el primer semestre de 2019.

Entretanto, este contexto de crecimiento sólido, inflación reducida y liquidez abundante debería apuntalar un comportamiento superior por parte de la renta variable europea.

Mercados emergentes: ¿puede la diversificación ser una cobertura frente al efecto contagio?

El argumento a favor de la diversificación parece poco sólido, pero los horizontes temporales son importantes

Elaboramos dos preguntas que abordar, tras la conclusión inicial de que las correlaciones de la renta variable entre los diferentes mercados emergentes eran muy inferiores en el periodo posterior a la crisis financiera global en comparación con su media a largo plazo. La primera era si las crisis conllevan en sí mismas un incremento significativo en las correlaciones, y la otra, si el margen de contagio ha disminuido desde la gran crisis financiera. El objetivo final era determinar si la diversificación entre los diferentes mercados emergentes resulta una herramienta de cobertura útil, o si lo más probable es que las correlaciones repunten en la próxima crisis.

Al echar un vistazo a las correlaciones en periodos de crisis y no crisis, no logramos sustentar la idea de que solo en épocas extremadamente problemáticas se generan elevados movimientos unánimes dentro del universo emergente. En algunos mercados, las correlaciones eran significativamente superiores, por lo que no podemos descartarlo del todo, pero no parece una temática lo suficientemente dominante como para establecer la base de una estrategia de inversión. Por tanto, si uno está contento con las propiedades de cobertura de su cartera en épocas pujantes, esta visión no debería cambiar demasiado si se produce una crisis. Una posibilidad inexplorada aquí es que las correlaciones puedan fluctuar en mayor medida en horizontes temporales inferiores, por lo que podría aplicarse la salvedad de que esto sea válido únicamente para los inversores dispuestos a resistir periodos de volatilidad a corto plazo.

Sobre la segunda pregunta, concluiríamos que, en todo caso, los canales de contagio entre las economías emergentes han aumentado con el tiempo. Esto tiene sentido en un mundo en fase de globalización, en el que los países están más profundamente integrados en las cadenas de suministro y en la esfera financiera internacional. Este hecho parece aplicar a la mayoría de países emergentes asiáticos (con o sin China), por lo que los envites procedentes de esta región pueden transmitirse más fácilmente hoy día que hace 10 o 15 años.

Por tanto, habiendo dado respuesta a estas dos preguntas, nos enfrentamos a un nuevo enigma. ¿Por qué las correlaciones son inferiores desde la gran crisis financiera? Ante esta incógnita, optaríamos por la hipótesis provisional de que la reducción de la volatilidad derivada de las políticas de expansión cuantitativa a escala global ha disminuido las correlaciones estadísticas, incluso ahora que los mecanismos de transmisión son más sólidos que nunca. Por tanto, una posible consecuencia sería que la retirada de los programas de expansión cuantitativa y el consecuente aumento de la volatilidad provocarían que las correlaciones de la renta variable en el universo emergente volvieran a escalar hasta los niveles anteriores, mermando los beneficios actuales de la diversificación en esta región.

Una vez más, no nos hemos fijado en el comportamiento a más corto plazo de las correlaciones en el marco del universo emergente y, por tanto, nuestras conclusiones no significan que las operaciones de valor relativo en esta región no funcionen nunca. Infinidad de inversores pueden obtener beneficios de estas operaciones, y de hecho, lo hacen. También ahora las correlaciones son lo suficientemente reducidas como para que exista un argumento favorable para la diversificación. No obstante, a medida que los bancos centrales empiezan a retirar sus políticas de expansión cuantitativa, los inversores a largo plazo deberían tener este hecho en cuenta.

Descarga aquí el informe completo y accede a un análisis en profundidad.