La pregunta que da título a este artículo pertenece a un usuario de StrategyRank, que el otro día nos escribía con esta duda fundamental (y otras relacionadas con ella que ahora comentaremos). También es cierto que no es el primero que pregunta, y probablemente no sea el último. Así que casi mejor dejarlo explicado por escrito y así cuando alguien vuelva a preguntar, le podremos remitir aquí.

En StrategyRank publicamos tres tipos de resultados:

Backtesting: Los datos backtesting son los datos históricos que obtenemos al aplicar el sistema que el desarrollador nos ha enviado, con los parámetros y sobre el mercado que el desarrollador nos indica. Por ejemplo, si un desarrollador nos envió el día 1/6/2009 el código de su sistema y nos dijo que aplicáramos dicho código con unos determinados parámetros sobre el futuro del Eurostoxx50 en barras de 30 min, pues nosotros haremos eso. Todos los datos históricos, desde el 01/01/2002 hasta el día 31/5/2009 serán datos backtesting.

Backtesting Auditado: Siguiendo con el ejemplo anterior, desde el 1/6/2009 nosotros ya tenemos el sistema a nuestra disposición, y por lo tanto podemos auditar en tiempo real las señales que el sistema está generando. Por lo tanto, desde el 1/6/2009 en adelante, los datos mostrados para ese sistemas serán datos "Backtesting Auditado".

Live: Vamos a suponer que el día 15/9/2009, tras 3 meses de datos backtesting auditados, un cliente decide activar este sistema en su cuenta. A partir de dicha fecha, los datos que mostraremos serán datos "Live", o lo que es lo mismo, datos de la operativa real del sistema en la cuenta del cliente. Los datos Live muestran el resultado promedio en todas las cuentas activas que están operando con dicho sistema (es decir, habrá clientes que tengan un resultado mejor y otros que puedan tener un resultado peor).

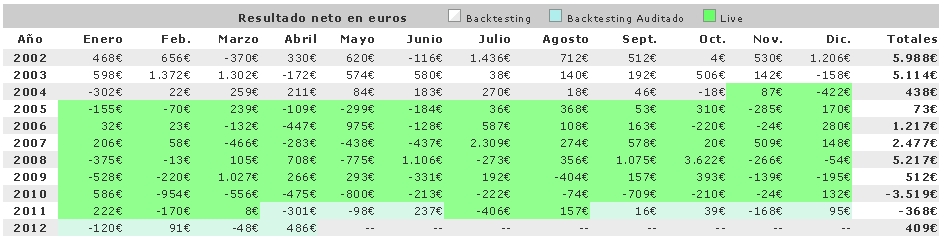

En la siguiente imagen vemos la tabla de resultados mensuales del sistema de trading Id 245 Buho Filtrado M1 sobre el futuro del DAX:

Como vemos en la tabla, este sistema tiene datos "backtesting" desde enero 2002 hasta agosto 2010, datos "backtesting auditados" desde septiembre 2010 hasta febrero 2011 y datos "Live" desde marzo 2011 en adelante. Como en los datos Live solo se consideran las cuentas que siguen estando activas en este momento, se puede dar el caso que un cliente operase este sistema en el periodo octubre 2010 a enero 2011 pero cerrara su cuenta en mayo 2011. En ese caso nos encontraremos con que los datos de esos meses no apareceran como datos "Live".

Los datos "Live" y "Backtesting Auditados" son prácticamente idénticos y reflejan la realidad del sistema. En los datos backtesting auditados, a pesar de no haberse ejecutado las operaciones en mercado pues no está siendo operado por ningún cliente el sistema, se tiene en cuenta la penalización (deslizamiento o slippage) adecuada según el producto en el que opera el sistema, por lo que podemos asegurar que los datos backtesting auditados y Live reflejan el comportamiento real del sistema de trading analizado.

La pregunta que a muchos les surgirá es, ¿me puedo fiar de los datos backtesting? La respuesta es que evidentamente dichos datos no gozan de la auditoría externa que si tienen los datos backtesting auditados y Live, pero eso no significa que no podamos confiar en el sistema. Probablemente, ante dos sistemas muy parecidos quizás pueda confiar más en el que más tiempo tenga de datos backtesting auditados o Live, aunque la realidad es que la antiguedad de un sistema no es garantía de éxito y rentabilidad. Miren este ejemplo:

Como ven se trata de un sistema que tiene datos Live desde noviembre 2004 y que hasta marzo 2011 estuvo activado en la cuenta de algún cliente (¡¡¡más de 6 años de operativa real del sistema!!!). El último año completo (2010) no fue nada bueno, pero el resto de años se defendió. Este ejemplo nos sirve no obstante para apoyar nuestra teoría de que alguien que invierta con sistemas automáticos de trading debe ir modificando la composición de su cartera de sistemas de manera periódica. El hecho de que este sistema se comportase bien hasta el año 2008 o 2009 no implica que vaya a seguir con buenos resultados de por vida. La textura del mercado puede cambiar y en ese caso debemos disponer de las herramientas adecuadas para identificar esa situación y poder tomar la (dificil) decisión de desactivar un sistema y activar otro que lo sustituya.

En nuestros próximos artículos intentaremos compartir algunas ideas muy sencillas pero tremendamente útiles, que les permitiran pensar en la inversión con sistemas automáticos de trading como una metodología de inversión muy interesante.