Autor: Sergio Hernández

La multinacional española Repsol presentó ayer 28 de febrero los resultados correspondientes al ejercicio 2017. Además, anunció la fecha en la que expondrá su nuevo plan estratégico con vistas a 2020, y declaró un ajuste masivo para reducir su riesgo en Venezuela. Los resultados mostrados por la compañía energética no decepcionaron a los inversores, se podría decir incluso que mejoraron sus expectativas, ya que su cotización reaccionó con un incremento del 3.48% ante la noticia.

Beneficio récord en los últimos 6 años que permite incrementar el dividendo

El beneficio neto final alcanzó los 2,121 millones de euros en el ejercicio 2017, un 22% más que el logrado en 2016. Dicha cifra es la más alta en los últimos seis ejercicios, lo que demuestra que Repsol está sabiendo aprovechar la recuperación que desde hace meses está experimentando el precio del petróleo y del gas. El beneficio neto ajustado, que tiene en cuenta el efecto contable de las existencias, aumentó un 25%, hasta llegar a los 2,405 millones. Cabe destacar el buen desempeño del área de exploración y producción, que alcanzó un resultado de 632 millones de euros, doce veces superior al obtenido en 2016. Dos factores claves fueron la reducción de costes y la vuelta a la actividad en Libia. En cuanto al ebitda, este se incrementó un 29% hasta llegar a los 6,723 millones de euros, el mejor resultado en los últimos cinco años.

Tal y como destaca abc en su publicación de ayer, la deuda neta de Repsol se redujo un 23% frente al ejercicio anterior, situándose en los 6,267 millones de euros. Por lo que respecta a su programa de sinergias y eficiencias, este generó en 2017 casi 2,400 millones de ahorro, superando el objetivo fijado previamente para 2018 en el Plan Estratégico (2,100 millones).

Ayer la empresa española anunció una noticia muy esperada por los inversores, ya que Repsol propondrá a su junta general de accionistas aumentar el pago del dividendo total correspondiente al ejercicio 2017 a 0.9 euros por título, tras cuatro años sin incrementarlo. Además, como señala el confidencial, la compañía energética propondrá a la junta la aprobación de una recompra del 100% de la parte distribuida en acciones, para compensar el efecto dilutivo del "script dividend". Cabe recordar que Repsol ya abonó el pasado mes de enero un pago a cuenta de 2017 de casi 0.4€, por lo que ahora propondrá una retribución complementaria de 0.5€.

Nuevo plan estratégico y reducción de su riesgo en Venezuela

Repsol también anunció ayer la fecha en la que presentará su nuevo plan estratégico con vistas a 2020, y será el próximo 7 de junio, según comunicó su consejero delegado Josu Jon Imaz. Tal y como indicó Expansión, Imaz justificó la salida de Repsol de Gas Natural Fenosa por las limitaciones que presentaba estar presente en su capital a la hora de abordar operaciones en el sector gasista, además de la falta de expectativas de obtener grandes retornos en los próximos ejercicios.

Por otra parte, cabe señalar que Repsol está disminuyendo su riesgo en Venezuela. Su exposición financiera en el país presidido por Maduro superaba los 1,635 millones de euros, y ahora esta cifra llega a los 1,063 millones. Pese a esta postura, el consejero delegado indicó que la posición de la compañía en Venezuela es "sólida" y que seguirá involucrada en el país, ya que observa "oportunidades de futuro".

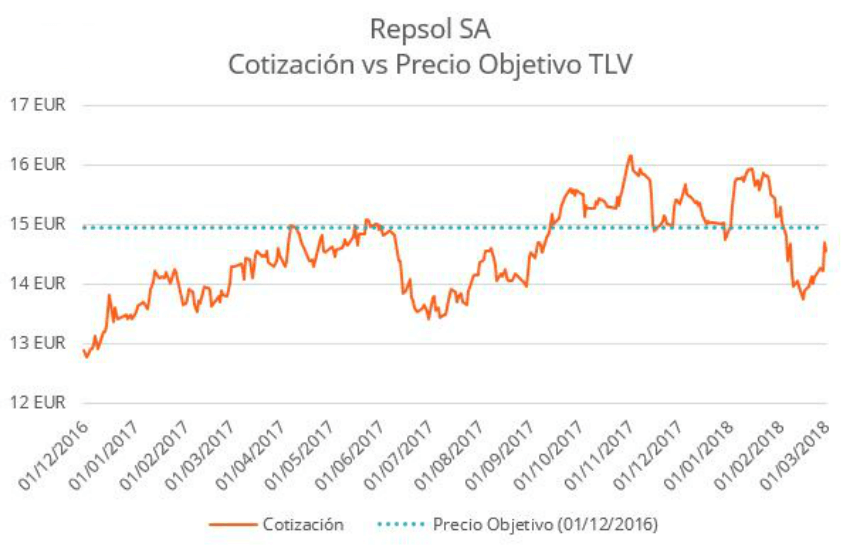

Precio objetivo de TheLogicValue para Repsol hace algo más de un año

En TheLogicValue llevamos a cabo un análisis sobre Repsol hace más de un año, el 1 de diciembre de 2016. En dicho análisis proporcionábamos un precio objetivo para la compañía a un año vista aproximadamente, y la cotización de la empresa energética se ha ajustado bastante a ese precio objetivo desde ese momento.

Valoración de Repsol para TheLogicValue

En TheLogicValue asignamos a Repsol un BPA previsto para finales de 2018 de 1.38€, el cual unido a un crecimiento estimado del 1% anual hace que fijemos un precio objetivo para sus acciones de 17.36€, bastante por encima de su cotización actual que apenas supera los 14.5€.

REPSOL SA

- Cotización

- 14.55 EUR

- Target

- 17.36 EUR

- Estimación BPA

- 1.38

- Deuda/Market Cap

- 31.78%

- Prima Riesgo Mercado

- 2.99%

- Tasa Libre de Riesgo

- 4.07%

- Beta Sectorial

- 1.12

- Crec. BPA a L/P

- 1%

En cumplimiento de lo establecido en el artículo 25 de la Directiva 2006/73/CE, LogicValue garantiza la efectiva aplicación de todas las medidas establecidas en dicha norma en relación con los analistas financieros y otras personas competentes implicados en la elaboración de informes de inversiones.

El presente documento no supone ninguna oferta comercial y/o contractual, no constituye la base de contrato o compromiso alguno, ni deberá ser considerado como asesoramiento de ninguna clase. En ningún caso deberá tomarse en consideración este documento ni su contenido como una oferta de compra o suscripción de valores u otros instrumentos, ni de realización o cancelación de inversiones. Cualquier eventual decisión de inversión por parte del receptor será adoptada por el mismo de forma autónoma y bajo su exclusiva responsabilidad, una vez tomados en consideración sus propios objetivos de inversión, posición financiera y perfil de riesgo, habiendo recabado previamente, en su caso, el asesoramiento especializado que pudiera necesitar. Se advierte expresamente, en cualquier caso, que la evolución histórica de cualesquiera valores, instrumentos o inversiones no garantizan en ningún caso rentabilidades o resultados futuros.

LogicValue no asume responsabilidad alguna por las pérdidas, directas o indirectas, que se puedan derivar por el uso del presente documento.