Hace ya un tiempo que no escribo pero he tenido razones de sobra para esperar a este momento para hacerlo. Me he centrado en el backtesting profundo de las estrategias trend following (seguidoras de tendencias) que aplico semanalmente.

Hace un año probé que mis sistemas han sido rentables durante los últimos 11 años, me centré en los 4 pares de divisas más importantes que se comercian en FOREX:

- EURUSD (Euro Dólar)

- GBPUSD (Libra esterlina Dólar)

- USDCHF (Dólar Franco Suizo)

- USDJPY (Dólar Yen Japonés)

Si en los próximos años aparecen nuevas tendencias importantes puedo creer con cierta seguridad que afectarán a las 4 divisas con mayor capitalización del mundo. Uno de los inconvenientes de hacer el backtest con estos pares es la fuerte correlación que hay entre ellas: Correlación inversa entre EURUSD y USDCHF, correlación directa pero en menor medida entre EURUSD y GBPUSD. La menor correlación se encuentra generalmente entre los pares europeos con los asiáticos (Yen).

Si os preguntáis como he podido hacer la prueba, la manera más económica que he encontrado es a través de un programa llamado Forex Tester. Si os interesa podéis ver más información aquí.

La principal conclusión de mi estudio puede parecer una obviedad, pero me ha gustado confirmarlo:

- A mayor riesgo, mayor rentabilidad

Ya dije que era muy obvio, pero quería ir un poco más lejos y ver la relación existente entre ambas, principalmente si crecen o decrecen en la misma medida.

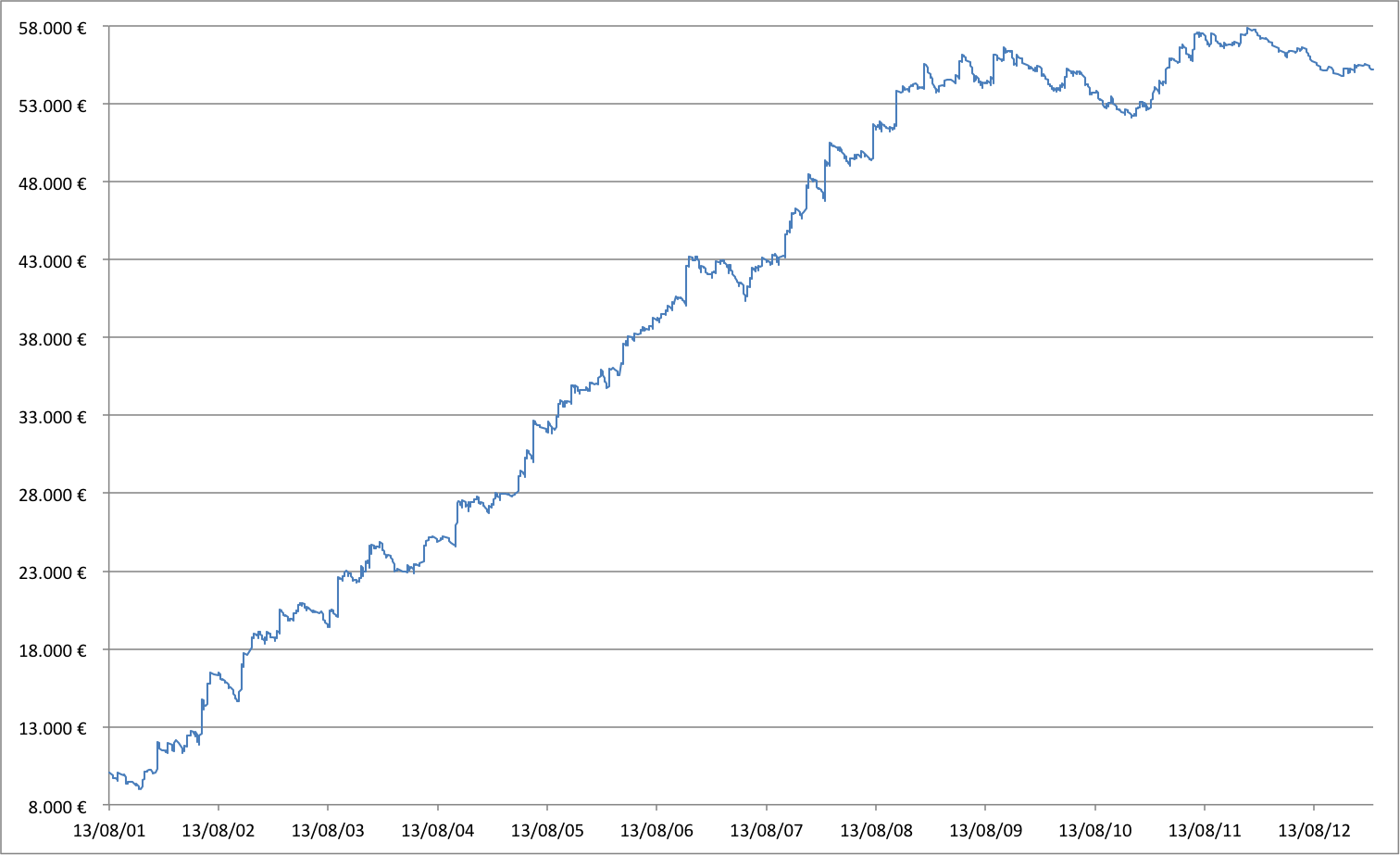

A continuación podéis ver cuál sería la evolución de una cuenta de 10.000€ arriesgando una cantidad fija promedio de 100€ por operación durante los últimos 11 años operando según el portfolio de sistemas que he testado:

Los últimos años han sido un poco "planos", pero no está nada mal. Las estadísticas de este portfolio de sistemas sería:

| Cálculo CAGR % | |

| Capital Inicial | 10.000 € |

| Capital Final | 55.198 € |

| Años | 11,5 |

| CAGR % | 15,95% |

| Drawdown | 11,3% |

| Profit Factor | 1,51 |

Para los que no estéis familiarizados con los términos que aparecen en el cuadro, hay enlaces a otras webs pinchando directamente sobre ellos donde se explica el significado de los mismos.

No está nada mal si me dedicara a gestionar el dinero de otros, siempre que pudiera convencer a mis clientes que podríamos ver en algún momento una pérdida máxima de su capital superior al 12% pero por otro lado, hubiéramos ganado casi un 16% anual.

Vamos a ver si le damos vidilla y empezamos a usar gestión monetaria basada en arriesgar un % de nuestro capital por cada operación, esta corriente es conocida como Fixed Fractional Money Management, fue popularizada por autores como Ralph Vince.

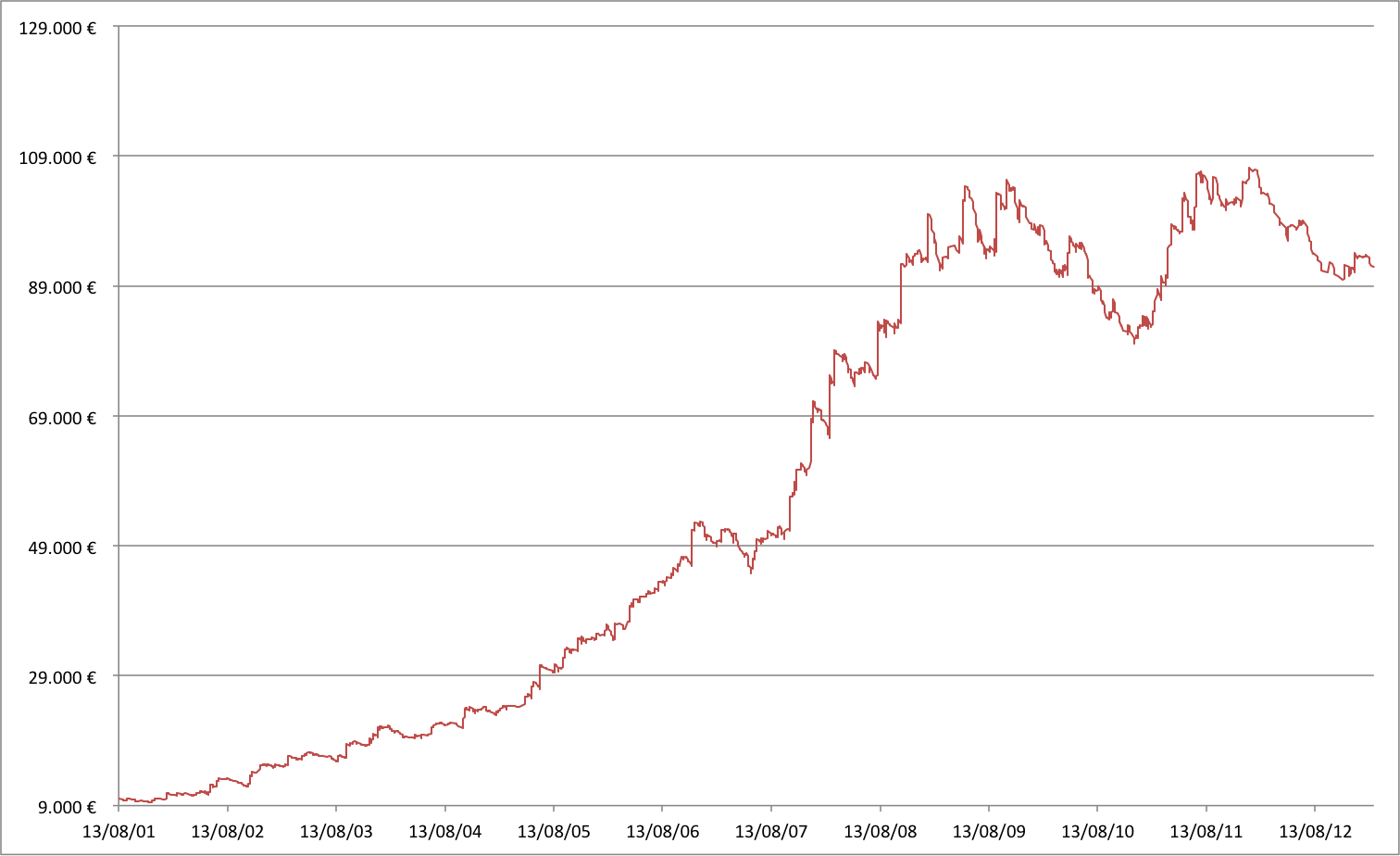

A continuación vemos el resultado de arriesgar un 0,5% de nuestra equidad en cada operación:

Hemos doblado la ganancia sobre la situación de apuesta fija de 100€ por operación, sin embargo el Drawdown ha crecido también sustancialmente:

| Cálculo CAGR % | |

| Capital Inicial | 10.000 € |

| Capital Final | 91.902 € |

| Años | 11,5 |

| CAGR % | 21,18% |

| Drawdown | 23,9% |

| Profit Factor | 1,35 |

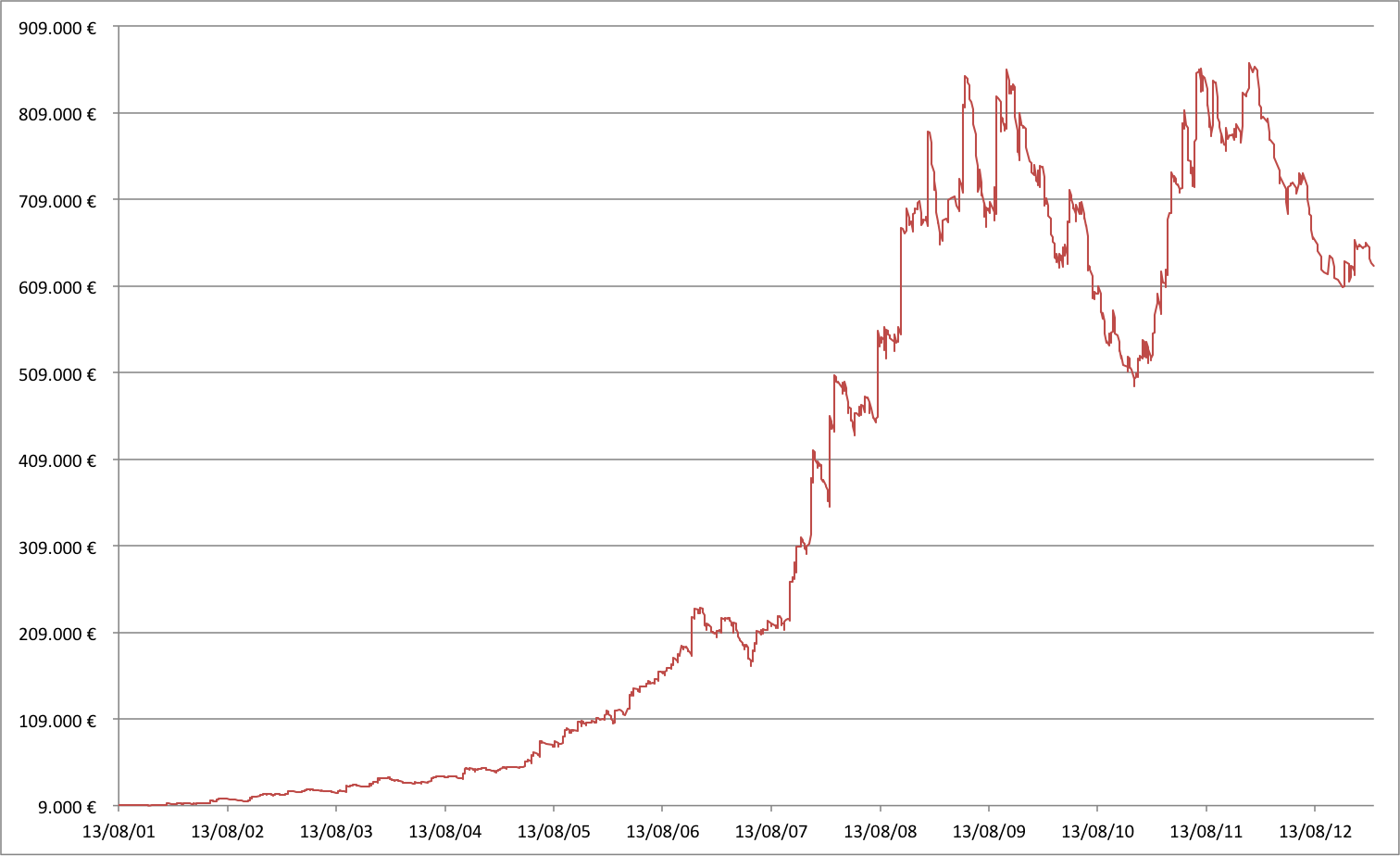

Queremos dar más caña a nuestro sistema, ahora pasamos a 1% por operación:

| Cálculo CAGR % | |

| Capital Inicial | 10.000 € |

| Capital Final | 632.565 € |

| Años | 11,5 |

| CAGR % | 43,22% |

| Drawdown | 42,6% |

| Profit Factor | 1,19 |

Esto ya empieza a ponerse interesante, al meterle esteroides hemos doblado nuestra ganancia sobre la anterior situación pero el Drawdown va de la mano, aún no conocemos si al mismo ritmo pero la idea es, si quieres ganar dinero de verdad, prepárate para soportar períodos de pérdidas importantes.

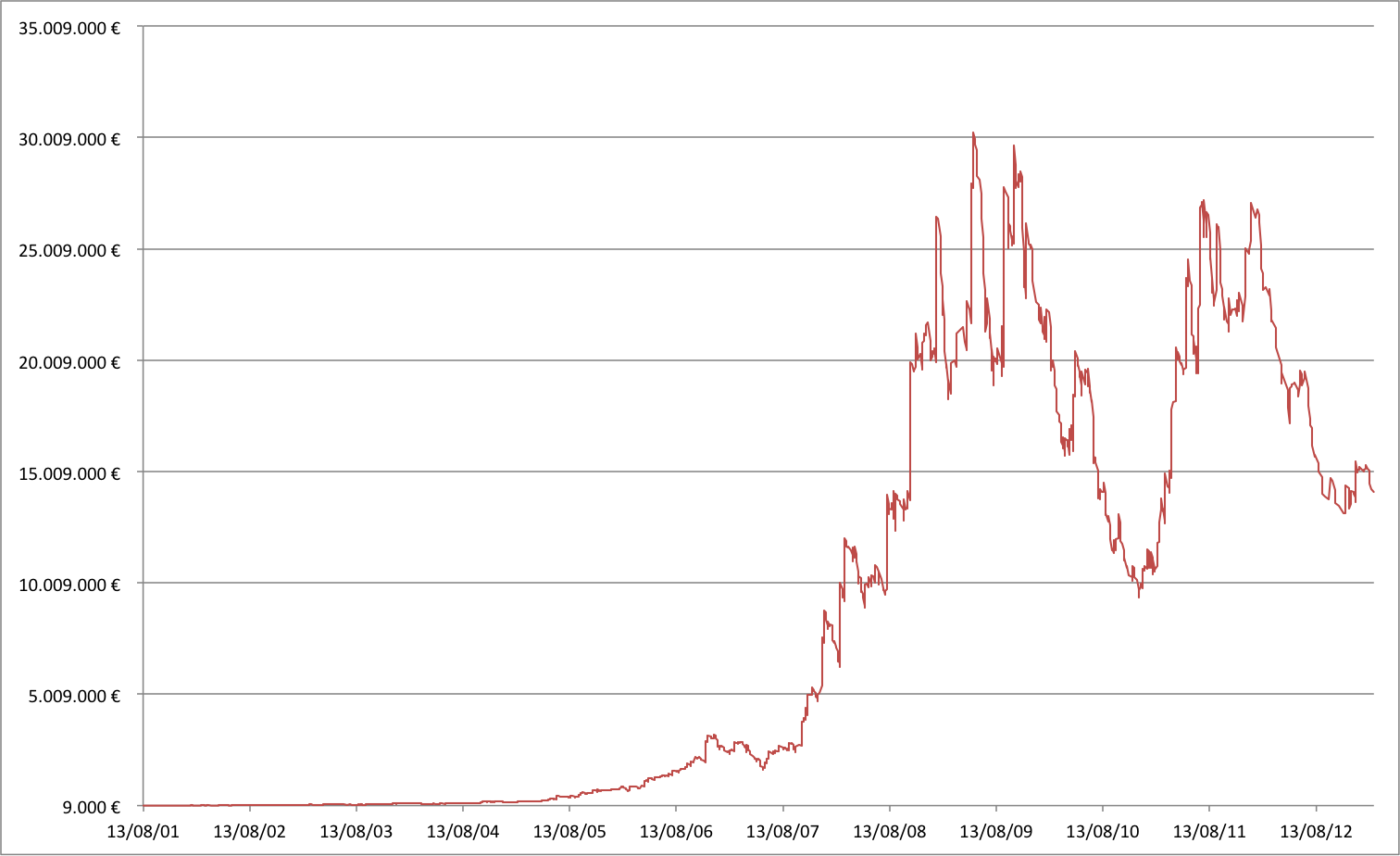

Ahora veremos que pasa en el caso de una apuesta importante por operación, 2%:

|

|||

| Capital Inicial | 10.000 € | ||

| Capital Final | 14.093.496 € | ||

| Años | 11,5 | ||

| CAGR % | 87,39% | ||

| Drawdown | 69,0% | ||

| Profit Factor | 1,09 | ||

Esto sí que es retirarse a lo grande, pero a ver quien aguanta un Drawdown o pérdida máxima del 69% de tu cuenta, con una pérdida "habitual" del 30%.

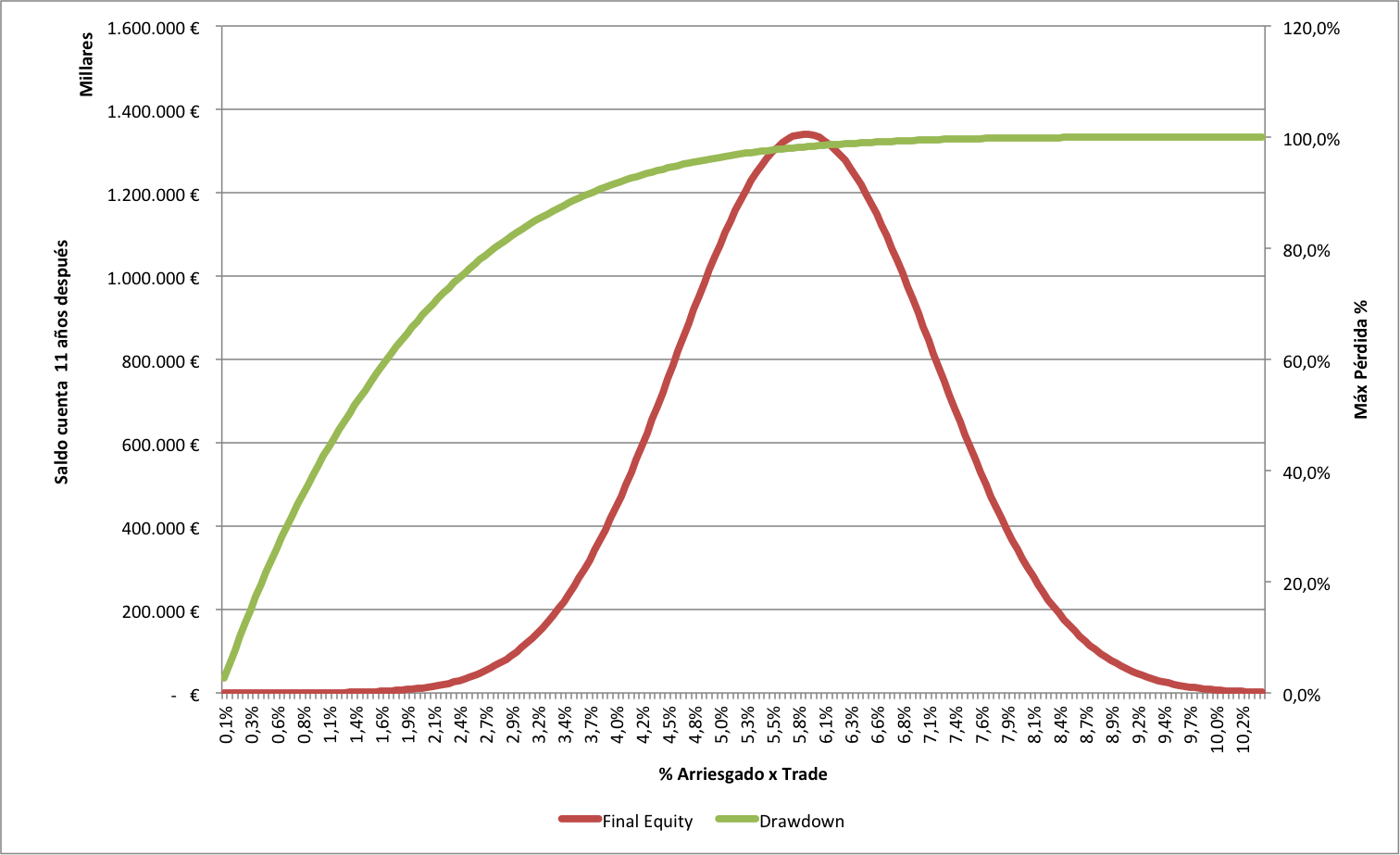

¿Cómo evoluciona el montante final de la cuenta y Drawdown a medida que vamos incrementando el tamaño % de nuestras operaciones?. Lo podemos ver en el siguiente gráfico:

El incremento % de la cuenta con un sistema o conjunto de sistemas con esperanza matemática positiva crece en mayor proporción que el Drawdown hasta llegar al % óptimo o f-óptima. A partir de ese nivel empieza a bajar la rentabilidad hasta el 0%, lo difícil es que la fracción óptima te lleva en este caso a un Drawdown del casi 99% de tu cuenta pero a pesar de este hecho, la realidad es que bajando el % arriesgado a partir de la Fracción Óptima por trade reduces el beneficio geométricamente y el Drawdown aritméticamente.

No es apto para cardiacos hacer trading con valores de riesgo % por operación tan elevados, y hay un problema mayor aún . El backtest está realizado a partir de datos del pasado, puedo pensar siendo optimista que si la estrategias usadas son robustas, algo muy bueno tendrá que llegar en el futuro pero para ello, también estoy seguro que unas rachas muy malas también llegarán, posiblemente peores de las vistas en el propio backtest.

En mi test, me he encontrado con 14 operaciones consecutivas perdedoras, también con 15 operaciones consecutivas ganadoras. En cualquier caso supone una montaña rusa para la equidad de la cuenta hacia arriba o hacia abajo con una pendiente que depende del % arriesgado por trade, debemos tener muy claro la intensidad de las emociones que queremos soportar.

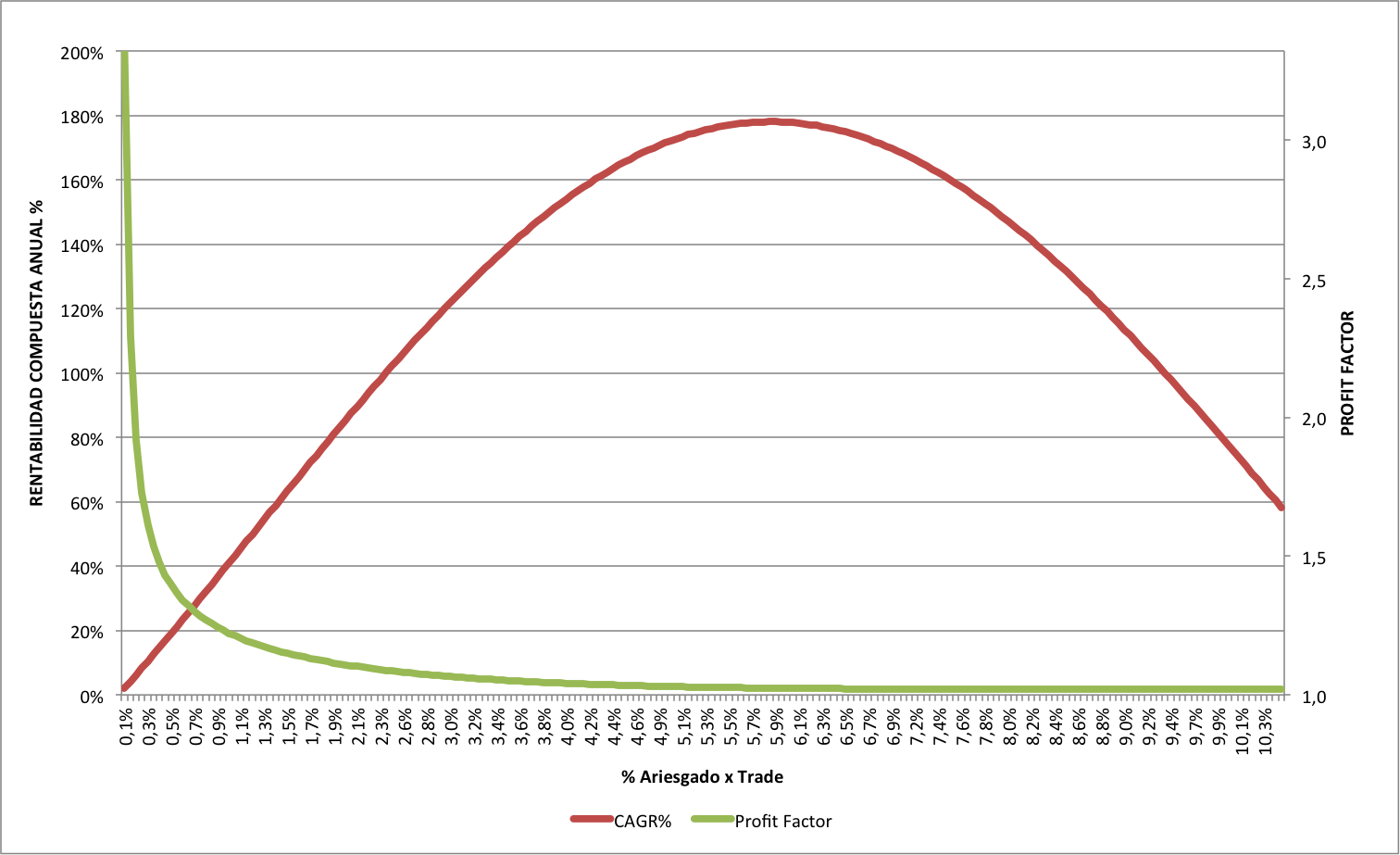

Otro daño lateral de "inyectar esteroides" en el plan de trading, es la pérdida de profit factor a favor de un beneficio superior. Se puede observar este hecho en el siguiente gráfico:

La degradación del profit factor al maximizar geométricamente los beneficios dan poco margen de error en el plan de trading. Es insensato llevar el riesgo asumido a ciertos niveles donde sólo hipotéticamente se obtendrían unos beneficios "potenciales" descomunales, pero en los backtest no se tienen en cuenta muchas de las ineficiencias de los mercados y de otros elementos como tu propio broker.