Quiero que mi mensaje sea claro al empezar este post: Cuidado como se valoran los riesgos de un portfolio porque los retornos que se obtienen de los mercados NO siguen una distribución normal.

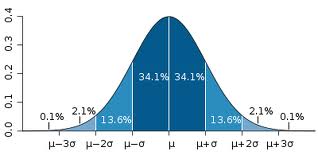

Más información sobre distribución normal en este enlace. Podéis verla a continuacion de forma gráfica:

La mayoría de las observaciones de una distribución normal se encuentran centradas entorno a la media, concretamente el 68,3% de las datos que siguen una distribución normal están en el intervalo comprendido entre (media - 1 desviación estándar; media + 1 desviación estándar), es decir 2 de cada 3 observaciones.

La desviación estándar aparece como sigma en el gráfico.

Si ampliamos a valores de la media +- 2 desviaciones estándar tendremos en este intervalo el 95,4% de probabilidad acumulada (19 de cada 20 observaciones). En el caso de la media +- 3 desviaciones estándar no da como resultado el 99,7%, 369 de cada 370 observaciones están en este intervalo.

Toda la expliación anterior viene porque ciertas técnicas como Value at risk (VaR), usadas incorrectamente asumiendo retornos normalemente distribuidos pueden llevar a infravalorar de forma muy abultada los riesgos asumidos en cualquier inversión.

También modelos de valoración de opciones ampliamente usados como Black-Scholes asumen que los precios del subyacente siguen un paseo aleatorio y con cambios % normalmente distribuidos; esto NO ES CIERTO.

Lo mejor es demostrarlo, y es posible hacerlo porque es gratis acceder a la información histórica de los mercados gracias a páginas webs como Quandl. He cogido el dataset con mayor historia que es Dow Jones Industrial Average. Sólo espero que no tenga muchos fallos al ser información gratuita.

En total he analizado 32.081 días de precios de cierre del Dow, es decir, 123 años de historia, desde 1896 hasta 2014. Para ver los retornos diarios he aplicado la fórmula:

Retorno diario = Ln (Precio cierre día hoy / Precio cierre ayer)

Ln = Logaritmo neperiano

Las estadísticas generales los podéis ver a continuación:

|

DATOS ESTADÍSTICOS |

|

|

|

Media |

0,019% |

|

|

Mediana |

0,045% |

|

|

Desviación Estándar |

1,10% |

|

|

Curtosis |

30,81619247 |

|

|

Oblicuidad |

-0,96542123 |

|

|

Rango |

41% |

|

|

Mínimo |

-26,8% |

|

|

Máximo |

14,3% |

|

|

Total Años |

123 |

|

|

Total Días |

32.081 |

% |

|

Días positivos |

16.768 |

52,3% |

|

Días Negativos |

15.112 |

47,1% |

|

Días 0% |

201 |

0,6% |

|

Media Días Positivos |

0,71% |

|

|

Media Días Negativos |

-0,75% |

|

Cabe destacar retornos extremos positivos como el máximo de 14,3% en el año 1933 o el mínimo de 1914 de una caída del 26,8% (año Primera Guerra Mundial), el segundo mínimo fue el correspondiente al "lunes negro" de 1987, el Dow Jones cayó un 25,6% sobre el día anterior.

Los días de los mayores cracks son:

|

Fecha |

Valor |

Retornos |

|

1987-10-19 |

1738,74 |

-25,632% |

|

1929-11-06 |

232,13 |

-10,442% |

|

1929-10-29 |

230,07 |

-12,476% |

|

1929-10-28 |

260,64 |

-13,720% |

|

1914-12-12 |

54,62 |

-26,818% |

De los datos se puede observar la tendencia al alza del mercado, tiene una inclinación hacia los retornos positivos ya que el 52,3% de los días desde hace más de 100 años el Dow Jones ha experimentado subidas, con una media de retorno diario de 0,71% en los días alcistas.

Si nuestros abuelos o tatarabuelos hubiesen operado en largo de cierre a cierre diariamente en el Dow Jones en 1896, y las siguientes genaraciones hubiesen hecho lo mismo hasta llegar al 2014, la esperanza matemática de esta estrategia a muy largo plazo sería de 0,019% diario, llevado hasta hoy sería:

|

Inversión Inicial |

$1.000 |

|

Importe Final |

$486.368 |

|

CAGR Rentabilidad anual |

5,14% |

Siguiendo el criterio de Kelly, deberiámos destinar sólo un 2,71% de nuestra cuenta a esta estrategia (sin valorar los costes/comisiones y la inflación acumulada en más de 100 años).

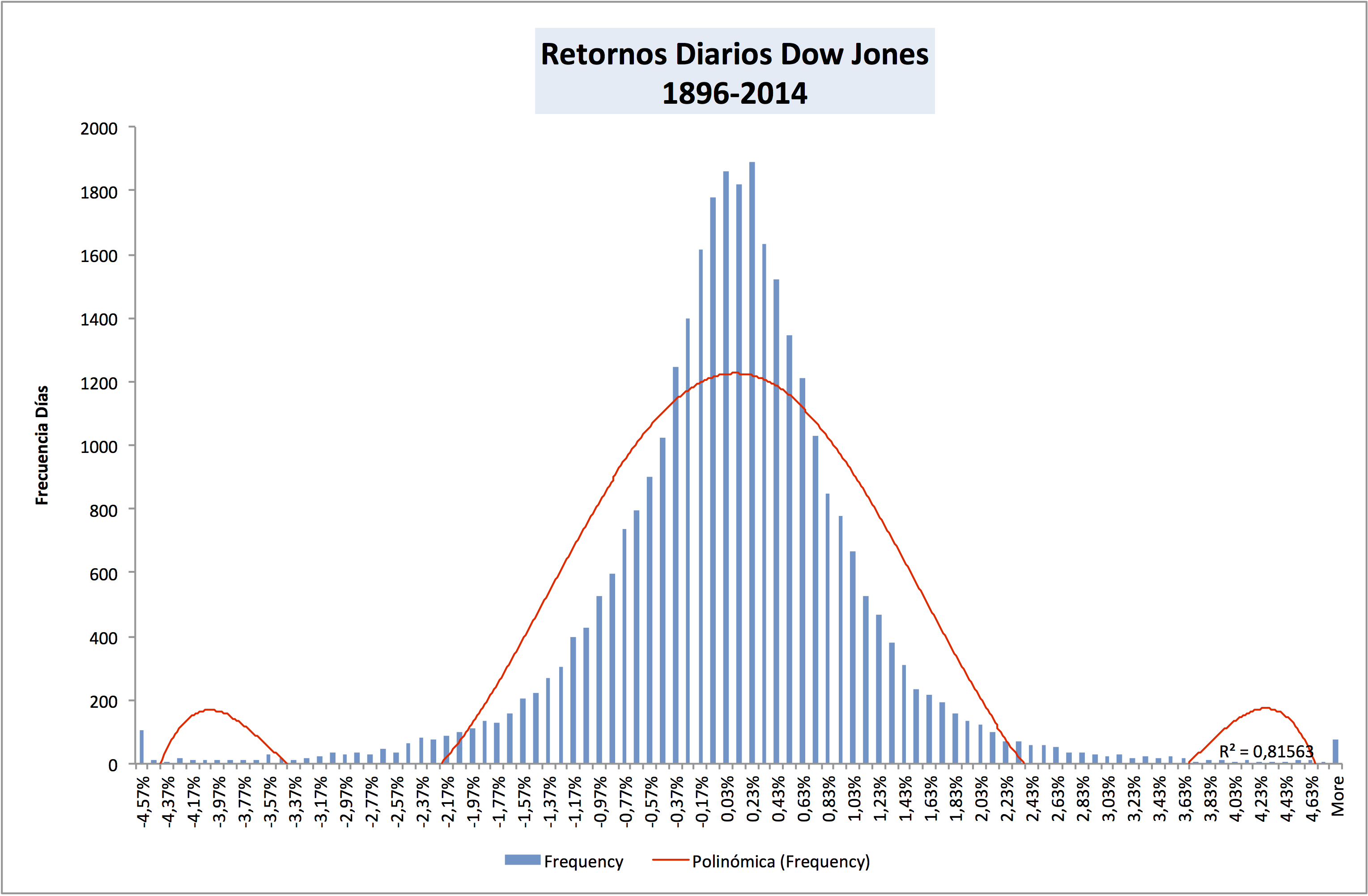

Volviendo al tema objeto del post, vamos a observar la distribución real que ha seguido los retornos diarios del Dow Jones en la siguiente gráfica:

Para definir los rangos de frecuencia de los retornos diarios, he definido un intervalo de confianza del 99,999% (más de 4 desviaciones estándar/sigmas), es decir que en los extremos más allá del -4,57% y 4,71% deberían tener una tasas de ocurrencia del 0,001% pero la realidad es que tales retornos se han dado en el Dow Jones con mucha mayor frecuencia, concretamente por debajo del -4,57% tiene una probabilidad histórica del 0,32%, y por encima del 4,71% tiene una tasa de ocurrencia del 0,23%.

Esta exposición reafirma el fenómeno de "fat tails", he querido resaltar a través de un línea de tendencia polinómica (la que mejor se ajusta a la distribución real de retornos diarios) como aparecen las dos colas ponderadas de forma más abultada que los valores más próximos a la media.

Una de las repercusiones que tiene este fenómeno es que las opciones muy fuera del dinero están infravaloradas siguiendo el modelo de Black-Scholes. Eventos de 6 a 7 sigmas son mucho más probables sobre lo que predica el modelo.

Hay autores que han planteado soluciones muy inteligentes al problema, cabe destacar Paul Wilmott, propone modelos de valoración de opciones que tienen en cuenta los cracks del mercado.

También puede afectar de forma muy nociva al patrimonio cuando se vende opciones sin cobertura (portfolio con mucha gamma negativa) creyendo que la probabilidad de ruina está muy por debajo de lo que empíricamente se ha observado durante la historia de los mercados. En estos días he hablado del tema con otros blogueros que han mencionado a traders que ha hecho fortuna vendiendo opciones sin ningún tipo de cobertura, dejo el enlace aquí.

Hasta mi broker tiene herramienta Value at risk disponible al público donde con sólo 9 meses de historial se aventuran a dar porcentajes de probabilidad de movimiento de pips de los pares forex. A quien le interese la herramienta, la puede ver en este enlace.

Por supuesto cada cual puede valorar el riesgo que asume como estime oportuno, yo personalmente prefiero enriquecerme de los "cisnes negros" que salir pelado del mercado si aparecen. ¿Qué prefieres tú?.

Dejo el enlace de descarga del archivo excel usado para el estudio aquí.

Tal como prometí en mi anterior post, en los próximos días analizaremos los resultados obtenidos en marzo en la cuenta de trading objeto del blog. Ya podéis ver un adelanto en la gráfica que aparece en la columna de la derecha.

Os deseo un buen fin de semana.