Madrid, 3 de febrero de 2015.

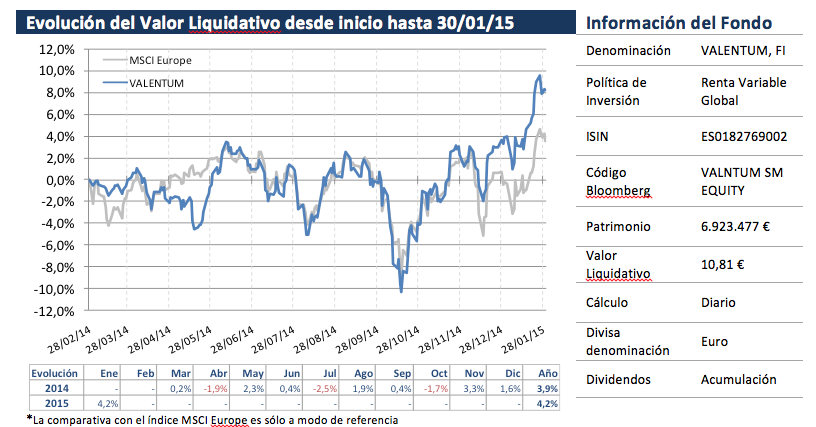

Durante el mes de enero la cartera de VALENTUM se revalorizó un +4,2% (frente a Eurostoxx +6,5%, IBEX +1,2%, S&P500 -3,1%, Russell 2000 -3,3%). Tras unos comienzos de mes titubeantes, los mercados europeos han tenido un fantástico comportamiento aupados por el tan manido anuncio del QE por el BCE. Estados Unidos, a diferencia del año pasado, está teniendo un comienzo más complicado y mucho tiene que ver la evolución del dólar frente al euro, a niveles ya del 1,10-1,15. El petróleo sigue siendo protagonista, y está a niveles de 50$ barril, un auténtico empujón para Europa.

La Cartera de Valentum

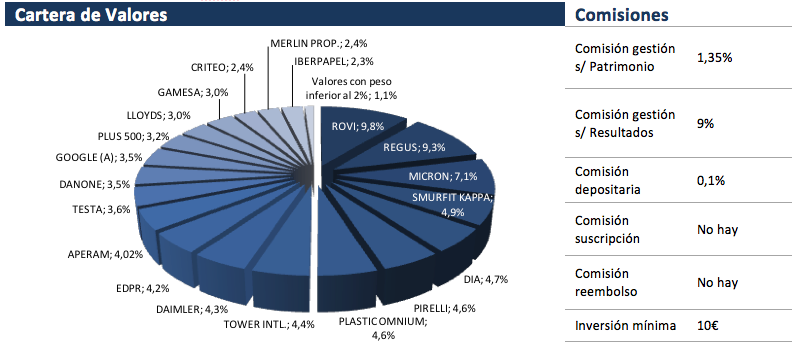

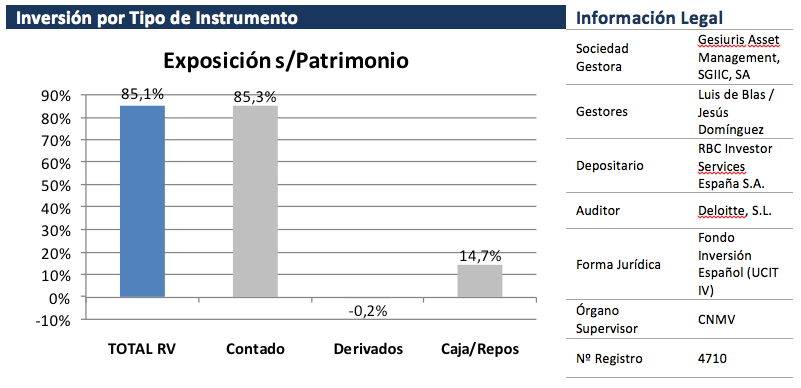

La exposición neta de VALENTUM a renta variable es del 85,1%. En cuanto a valores, lo más destacado ha sido la disminución de peso en Daimler a medida que se ha ido acercando a nuestro precio objetivo y la salida de Bridgestone y Gategroup por alcanzar niveles objetivo. Hemos dado entrada a Criteo (publicidad online) y Tower International (suministrador del sector del automóvil estadounidense). Detallaremos estas dos ideas en próximas cartas.

Valentum: Los Detalles

En la carta de diciembre ya comentamos que explicaríamos nuestras razones de entrada en ROVI como primera posición en el fondo: ROVI es una empresa farmacéutica española cuyos dos activos principales son 1) una red de ventas especialista muy potente para vender medicamentos de terceros y 2) su producto propio, la Bemiparina, una heparina de bajo peso molecular competidor del Lovenox de Sanofi. Conocemos bien la compañía y considerábamos que estaba bien valorada por el mercado a precios de entre 8 y 10 (entre un 5-9% FCF yield ajustado). Pero en los resultados 3T14 anunciaron que estaban en fase de registro para Enoxaparina (biosimilar de Lovenox), lo cual pasó desapercibido al mercado (el comentario estaba en 3 líneas en la página 12 del informe de resultados).

No existen biosimilares de Lovenox en Europa como consecuencia de las dificultades regulatorias que existían hasta ahora. No obstante, una modificación en el procedimiento de aprobación de biosimilares en Europa ha hecho que Rovi sea el primero en presentar el registro (por lo menos según nuestros datos).

Tras reunirnos con la compañía, contrastamos que este hecho puede hacer que ROVI multiplique su EBITDA por más de 2 veces en tres años si este producto se aprueba en el 3T15. Lovenox genera unos ingresos para Sanofi de unos €900mn. Asumiendo que ROVI obtuviese una cuota de mercado del 30% (con unos precios algo más bajos al entrar competencia) con un margen EBITDA del 20%, supondría un EBITDA de entre €40-60mn (frente a los c. €34mn de 2014). Si el registro sale adelante las necesidades de inversión serían escasas, ya que parte está acometido y sus fábricas de inyectables tienen capacidad ociosa actualmente.

Ajustando por probabilidades, nuestro P.O. de la compañía son €17/acc. y en el caso de que la compañía consiga que le aprueben el registro, nuestro precio estaría por encima de los €20/acc. con serias opciones de ser adquirida. Nuestro precio medio de adquisición está por debajo de €10/acc., zona donde los riesgos son bajísimos. Conclusión: posibilidades (altas en nuestra opinión) de que Enoxaparina sea un game changer para ROVI con apenas nuevo Capex, a unos precios actuales de la acción que solamente valoran el negocio actual.

Seguimos viendo mucho valor en compañías europeas beneficiándose de una divisa débil, la bajada del precio del petróleo (renta disponible y costes energéticos) y los bajos costes de financiación. Las principales amenazas que vemos a corto plazo en el mercado serían la posible caída de algún país productor de petróleo (Venezuela, Rusia) y la situación en Grecia con la victoria de Syriza y las últimas declaraciones de su Ministro de Finanzas, Yanis Varoufakis, en las que se muestra reacio a negociar con la Troika.

Los índices europeos han comenzado el año más fuertes de lo que nadie esperaba, especialmente tras unas primeras sesiones de fuertes caídas. No sabemos si Grecia traerá volatilidad y nuevas caídas a las bolsas, pero nuestra idea sigue siendo la de siempre: no dejarnos llevar por los vaivenes del mercado y seguir analizando los valores uno a uno.

"It is easy in the world to live after the world’s opinión; it is easy in solitude to live after our own; but the great man is he who in the midst of the crowd keeps with perfect sweetness the Independence of solitude." – Ralph Waldo Emerson

Un saludo,

VALENTUM, FI.