Madrid, 3 de marzo de 2015.

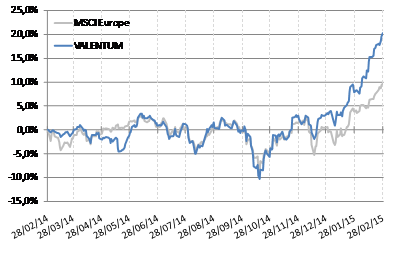

Durante el mes de febrero la cartera de VALENTUM se revalorizó un +11,2% (frente a Eurostoxx +7,4, IBEX +7,4%, S&P500 +5,5%, Russell 2000 +5,8%). El mercado continuó en la senda alcista que inició en enero sin verse afectado en ningún modo por las incertidumbres planteadas por Grecia. Sectores cíclicos como autos tuvieron una fuerte revalorización mientras que el petróleo rebotó desde los mínimos de $50 hasta niveles de $60 y el Euro se mantuvo por debajo de 1,15 dólares.

La Cartera

La exposición neta de VALENTUM a renta variable es del 78,7%. En cuanto a valores, hemos seguido ajustando posiciones. El cambio estratégico más destacable es la salida de Merlin Properties con una plusvalía del 23%. Actualmente cotiza con una prima del 20% sobre el valor de los activos (NNAV). Este peso se ha traspasado a Testa Inmuebles que pensamos que sigue siendo la inmobiliaria más barata del mercado (cotizando ligeramente por debajo de su NNAV), con una elevada calidad de los activos y que se debería ver beneficiada por la ampliación de capital que realizará durante la primera mitad de 2015, dándole liquidez al valor y con potencial hasta las valoraciones a las que cotizan sus comparables.

Adicionalmente, hemos bajado ligeramente el peso de Smurfit Kappa y Aperam con la subida de las cotizaciones ambos y hemos aumentado el peso de Gamesa (con el anuncio de un Flujo de caja libre de >300mn a principios de febrero que se confirmó con los resultados a final de mes) e Iberpapel que pensamos que sigue ocultando un elevado potencial.

En febrero hemos tenido la oportunidad de reunirnos con un elevado número de compañías españolas. La conclusión que sacamos es que España debería tener un muy buen año a nivel económico. No obstante no vemos la tesis de inversión clara en muchos sectores (bancos en particular) y los valores que más nos gustan en España son los que mantenemos en cartera (Rovi, DIA, Testa, Gamesa e Iberpapel).

Los Detalles

Tower International: es una compañía de estampación, similar a Gestamp, especializada en chasis, estructuras del cuerpo del vehículo y componentes de suspensión. La compañía tiene el 50% de sus ventas en EEUU, 40% en Europa y 10% en China y Brasil. Parte de su deuda la tiene en euros, lo que la hace menos expuesta a la apreciación del dólar. Desde su salida a bolsa, Tower ha igualado o batido las estimaciones de consenso en los 18 trimestres. En sus últimos resultados ha anunciado la venta de dos joint-ventures en China a 6,5x EV/EBITDA mientras que Tower se encuentra cotizando a 3,5x. Además, tiene un objetivo de convertir un 4% de sus ventas en flujo de caja libre para 2016, lo que implicaría un FCF yield del 14,5% con una deuda por debajo de 1x EBITDA y un crecimiento medio/largo plazo del 5% en ventas.

VALENTUM cumple un año de vida, cerrando el periodo con un patrimonio de 8.502.889€ y una revalorización acumulada en estos 12 meses de +20,3%. En la siguiente tabla mostramos la evolución frente a los principales índices:

Queremos agradecer la confianza que todos los partícipes han depositado en nosotros y en el proyecto, ya que sin ellos VALENTUM no existiría.

Durante este año hemos seguido estrictamente nuestra filosofía de inversión basada en flujos de caja elevados, deuda baja, atractivos retornos sobre el capital y múltiplos bajos, dentro de una cartera concentrada en pocas ideas de alta convicción.

"I don’t want a lot of good investments, I want a few outstanding ones" – Philip A. Fisher

Un saludo,

VALENTUM, FI.

Para más información puede contactar con el equipo de gestión de VALENTUM, FI, Luis de Blas y Jesús Domínguez, en el 91 250 02 46.

www.valentum.es