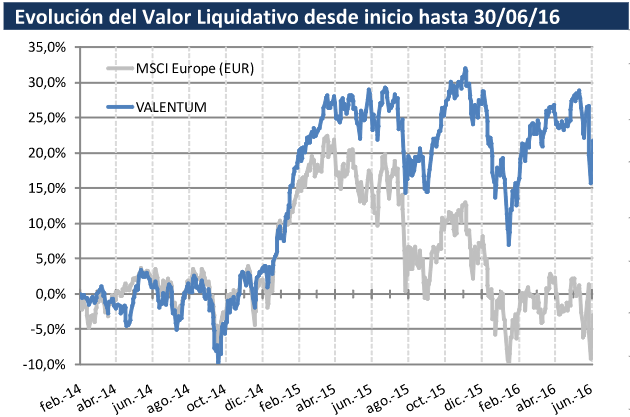

Durante el mes de junio VALENTUM cayó un -4,9% (Eurostoxx -6,5%, IBEX -9,6%, MSCI Europe -4,5%, S&P500 +0,1%, Russell 2000 -0,2%). El resultado del referéndum británico ha causado un importante shock en los mercados de renta variable y en la libra. Lo peor de todo, y más allá del resultado, es la incertidumbre que existe actualmente y la inexistencia de un plan por parte de los británicos así como las diferencias de opiniones entre regiones, especialmente Escocia e Irlanda del Norte, ampliamente partidarios de quedarse en la UE y que podrían solicitar la separación de Reino Unido. Nuestras posiciones en R.U. se limitan a Regus (aunque solamente un 24% de los ingresos se generan en R.U.), y además de ésta, Dufry tiene una exposición de negocio del 20% allí.

La Cartera

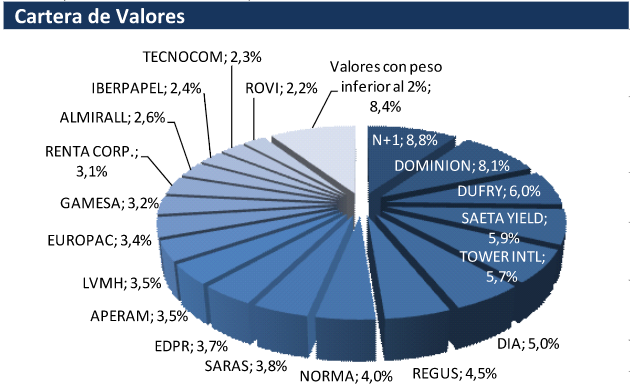

La exposición neta de VALENTUM a renta variable es del 90,1%. En línea con lo que ya hicimos el mes pasado, hemos seguido utilizando la caja y aumentando la exposición, en parte aumentando las PUT vendidas (de forma que si el mercado sigue débil entraremos a precios algo mejores en los valores que nos gustan). Estamos comenzando a ver precios que empiezan a ser atractivos en valores cíclicos y fuera de España, algo interesante ya que llevábamos un tiempo detectando pocas opciones interesantes por Europa. Hemos incrementado posiciones en valores que ya tenemos, como Norma, Aperam, LVMH, DIA, Dominion y Europac. Hemos vuelto a entrar en Gamesa tras el anuncio de los detalles de la operación con Siemens y estamos iniciando posiciones en algún valor nuevo.

Los Detalles

Regus: Es actualmente nuestra única compañía británica, tras la venta hace unos meses de NEXT, que era la otra posición británica que además estaba más expuesta al riesgo del Brexit.

En el caso de Regus pensamos que la exposición a la economía británica le afecta pero no debería ser dramático. Regus tiene un 22% de ingresos en Reino Unido y un 20% del margen bruto. Las últimas conversaciones con la compañía ya apuntaban a que RU era la zona donde ya estaba debilitándose algo la ocupación, algo que se podría acentuar si la economía inglesa frena o entra en recesión, algo a lo que se está apuntando de cara a los próximos meses. La compañía, pensamos, frenará algo su ritmo de nuevas aperturas, algo que debería contentar al mercado.

En cuanto a divisas, la primera y más importante es el impacto inmediato sobre el valor de las acciones en Regus al devaluarse la libra y, por tanto, valer menos en euros. El otro impacto que se irá viendo en resultados será el impacto positivo en las cuentas de trasladar todos sus ingresos en distintas divisas (c.80%) a libras, con un impacto positivo sobre los resultados en libras. Por este motivo siempre hemos dicho que el efecto divisa estaba en gran parte cubierto de forma natural.

El resto de negocios de Regus debería seguir funcionando sin grandes impactos pensamos si el resto de economías no se ven afectadas. En cotización, la compañía cotiza con un 9,5% FCF yield de su negocio maduro y a medida que los nuevos centros representen un porcentaje menor sobre el total de la compañía, se debería ir generando una mayor caja y una menor deuda (pese a ya tener una posición muy baja de deuda de 0,5x EBITDA). Vamos a mantener nuestra posición en Regus y posiblemente aumentemos a precios que consideramos son oportunidad.

Conclusiones

Este mes hemos vuelto a hacer lo que siempre hacemos cuando vivimos situaciones de volatilidad y pánico en el mercado: mirar nuestra cartera valor por valor. Y la conclusión vuelve a ser la misma que en otras ocasiones, estamos cómodos y hay oportunidades de añadir posiciones o nuevos valores con la caja disponible. Pensamos que el hecho de tener, durante la mayor parte del tiempo, algo de caja excedentaria en el fondo (en los últimos 365 días hemos tenido un 10% del fondo en caja) sigue siendo una estrategia correcta para reducir los riesgos y aprovechar las oportunidades.