Durante el mes de septiembre VALENTUM cayó un -1,3% (Eurostoxx -0,7%, IBEX +0,7%, MSCI Europe -0,1%, S&P500 -0,1%, Russell 2000 +0,9%). Volvió la volatilidad con dudas de nuevo sobre la situación de Deutsche Bank, aunque sin definir tampoco una dirección clara a la baja. Parece que los mercados siguen a la espera, ¿de qué? Probablemente de subidas de tipos de interés, de ver si las empresas son capaces de generar crecimientos y mejoras de resultados, y de decidir qué hacer con el dinero gratis en busca de activos que generen algo de rentabilidad.

Valentum: La Cartera

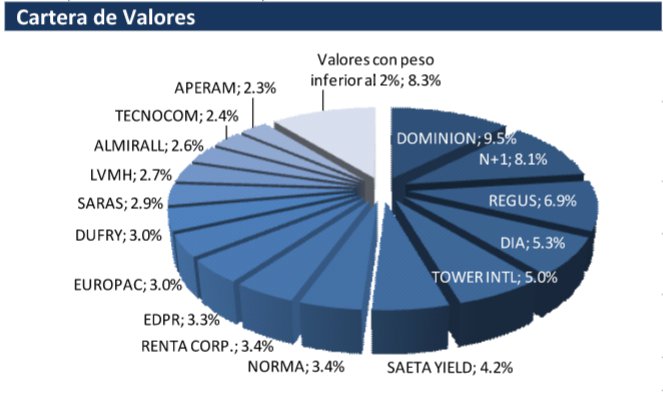

La exposición neta de VALENTUM a renta variable es del 76,5%. Hemos continuado reduciendo la exposición vía la venta de algunos valores que han continuado muy fuertes como Gamesa, Aperam y Coor (esta última hemos cerrado totalmente la posición). Por otra parte, hemos aprovechado momentos puntuales de debilidad en algunos valores como Regus, LVMH y N+1 para reforzar nuestra posición. Especialmente en Regus, creemos que se ha generado una oportunidad tras la venta de un paquete de acciones por parte del CEO, como ya pasó en otra colocación que hizo en mayo de 2015. Tras la venta, Mark Dixon sigue teniendo un 27,7% de las acciones. Aunque no nos gusta que los directivos vendan acciones, hemos hablado con la compañía y no pensamos que nada haya cambiado desde los últimos resultados.

Valentum: Los Detalles

ALANTRA (N+1): Hemos aumentado ligeramente nuestra posición en N+1. Recientemente la compañía vendió su paquete de acciones en High Tech Hoteles (26%) por €9mn. Esta participación formaba parte de la cartera de inversiones de Dinamia pero fue excluida en la venta de la misma, dado que estaba valorada a cero y la compañía pensaba que podía haber valor. La plusvalía conseguida aumenta ligeramente la valoración de la compañía y el resultado del año. La caja obtenida podría utilizarse para retribuir al accionista vía dividendo extraordinario, aunque es un extremo no confirmado por la compañía. Por otra parte, tras el cambio de nombre de N+1 a ALANTRA, la compañía seguirá creciendo y anunció que espera invertir €4,5mn en crecer en EE.UU. tras consolidar la adquisición de Downer. Seguimos pensando que ALANTRA es uno de nuestros valores más baratos, que los cambios que están haciendo servirán para crecer y aumentar la generación de caja, y que su posición de caja neta (que representa el 40% de la capitalización) aporta estabilidad y seguridad a la inversión.

ALMIRALL: También hemos subido nuestra posición. Tras los resultados del primer trimestre, el mercado castigó fuertemente a la farmacéutica por un entorno competitivo más exigente en su filial dermatológica norteamericana. Desde entonces, sin ninguna mejora en la cotización, la compañía ha sido capaz de demostrar mucha mayor fortaleza en los resultados del segundo trimestre, un acuerdo de licencia con Sun Pharma para la comercialización de Tildrakizumab (psoriasis) que pensamos que tiene potencial para vender más de €150mn y resultados de fase III positivos para su producto propio “LAS41008” también para psoriasis. En los resultados del tercer trimestre veremos qué tal han sido sus lanzamientos de Veltin & Altabax en EE.UU. que podrían mejorar más las ventas de dermatología en EE.UU. Tampoco descartamos alguna compra, ya que Bayer parece que tiene en venta su división dermatológica y Valeant podría vender activos.

La compañía tiene un balance saneado, con posición neta de caja y puede generar entre €150-170mn de caja lo que implica niveles cercanos a un 8% FCF Yield EV. Todo esto cotizando con un importante descuento frente al resto de compañías del sector.

Valentum: Conclusiones

Seguimos a la espera de ver oportunidades a precios interesantes. Tenemos algunas ideas en el punto de mira que en breve podríamos empezar a comprar. En cualquier caso, el mercado sigue nervioso y las valoraciones muy sesgadas entre los valores de calidad que están haciéndolo bien en resultados (con múltiplos muy exigentes), mientras que lo que aparentemente está muy barato, sigue sin visibilidad (especialmente los bancos).

Un saludo,

VALENTUM, FI.