En el siguiente artículo vamos a ver otra de las principales métricas de rentabilidad financiera de una empresa: El ROCE. Pero, ¿Qué es?, ¿Cómo se calcula?, y lo más importante, una vez lo hemos despejado a través de su fórmula, ¿Cómo se interpreta para saber si es un buen ROCE o no?.

ratio ROCE de una empresa: ¿Qué es y cómo se calcula?

Veámoslo a continuación

¿Qué es el ROCE de una empresa?

El ROCE, o Return on Capital Employed (Retorno sobre el Capital Empleado), es una métrica financiera que mide la rentabilidad y eficiencia con la que una empresa utiliza todo su capital disponible, incluyendo tanto el capital propio como el capital ajeno (deuda).

En términos simples, el ROCE nos dice cuánto beneficio está generando una empresa por cada unidad de capital permanente que ha empleado en su operación.

El ROCE es crucial porque te ayuda a entender si la empresa está utilizando sus recursos de manera eficiente para generar beneficios.

Para saber cual es el ROCE de una empresa existe una fórmula sencilla. Veamos:

ROCE de una empresa | Fórmula

Donde:

EBIT (Earnings Before Interest and Taxes): Beneficio antes de intereses e impuestos, que representa los beneficios de las operaciones de la empresa antes de deducir los costos de interés e impuestos.

Capital Empleado: Pero a su vez, el capital empleado puede calcularse de 2 formas diferentes, puedes elegir la que prefieras:

Suma del patrimonio neto y los pasivos permanentes ajenos (pasivos no corrientes totales).

Activos totales - Pasivos corrientes totales.

Como digo, puedes usar la que prefiera, pero en mi caso suelo usar la primera. Así, la fórmula reexpresada quedaría:

¿Cómo se calcula el ratio ROCE de una empresa?

Al final, el capital empleado tiene en consideración los recursos aportados por los accionistas y los acreedores. Por ello, nos interesa saber cuál es el beneficio alcanzado antes de pagar intereses, ese beneficio es el resultado de explotación (EBIT).

¿Cómo se interpreta el ROCE?

El ROCE, o Return on Capital Employed (Retorno sobre el Capital Empleado), es una métrica crucial para entender cómo una empresa está utilizando su capital para generar beneficios. Pero, ¿Cómo interpretamos el ROCE para saber si es bueno o malo? Aquí te explicamos cómo hacerlo de manera sencilla.

Interpretación del ROCE:

Comparación con el coste de capital

Lo primero que debes considerar es si el ROCE es superior al coste de capital de la empresa. El coste de capital es el coste que tiene la empresa para financiar sus operaciones, ya sea a través de deuda o de capital propio.

Un ROCE superior al coste de capital indica que la empresa está generando valor adicional sobre el capital invertido. Si el ROCE es inferior al coste de capital, la empresa está destruyendo valor, lo que es una señal negativa.

Rangos generales para evaluar el ROCE

Como ejemplo, un ROCE del 10% significa que por cada 100 euros aportados por acreedores y accionistas la empresa genera 10 euros, los cuales se destinarán a pagar a los propios accionistas y acreedores. De esta manera, en la medida que este ratio toma mayores valores, la empresa es más eficiente en la utilización de los recursos aportados.

Aunque cada industria tiene sus propios estándares, en términos generales, podemos usar los siguientes rangos para orientar nuestra evaluación:

ROCE por debajo del 10%: Se considera bajo. Esto puede indicar que la empresa no está utilizando su capital de manera eficiente o que enfrenta dificultades para generar beneficios a partir de sus inversiones.

ROCE entre el 10% y el 15%: Se considera normal o positivo. Indica una eficiencia razonable en el uso del capital, pero todavía hay margen para mejoras.

ROCE por encima del 15%: Se considera muy bueno. Sugiere que la empresa es muy eficiente en el uso de su capital y está generando altos rendimientos sobre sus inversiones.

¿Cómo se calcula el ROCE de una empresa? | Ejemplo práctico

Veamos en un ejemplo práctico cómo calcular el ratio ROCE, poniendo de ejemplo una empresa como la española Vidrala en el año 2023, ayudándonos del uso de una plataforma de datos financieros como puede ser TIKR:

Paso 1: Identificar el EBIT

Lo primero que necesitamos es saber cual es el beneficio operativo de Vidrala. Para ello, viajaremos a la cuenta de pérdidas y ganancias, donde ya se nos da este dato calculado:

Paso 1 para calcular el ROCE: Obtener el EBIT

Bien, ya tenemos identificado el EBIT de la compañía en 2023: 295,83 millones de euros.

Paso 2: Calcular el Capital Empleado

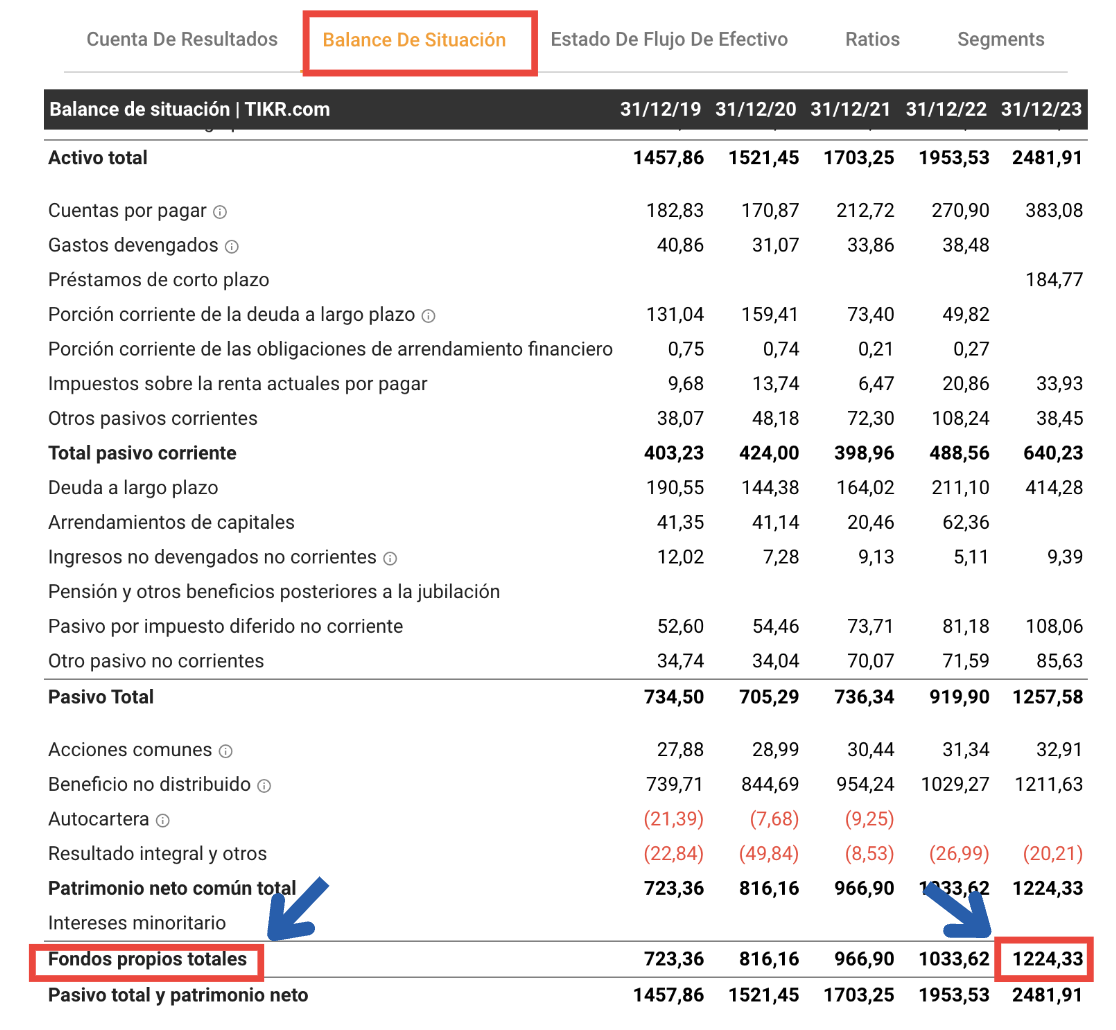

Para ello necesitamos el valor delpatrimonio neto y de los pasivos no corrientes. y ¿dónde encontramos eso?. En el balance. Veámoslo:

Paso 2 para calcular el ROCE: Obtener el capital empleado

Aquí tenemos el Patrimonio neto total = 1224, 3 Millones de euros. El pasivo no corriente no nos lo da calculado TIKR, pero el cálculo es muy sencillo. Pasivo No Corriente = Pasivo total - Total Pasivo corriente.

Paso 2 para calcular el ROCE: Obtener el capital empleado

Ya podemos calcular el pasivo no corriente = 1257,58 - 640,23 = 617,35 Millones de euros.

Paso 3: Sustituimos todos los valores en la fórmula del ROCE

Ahora solo queda sustituir en la fórmula:

Así se calcula el ROCE de una empresa

Ya tenemos que el ROCE de Vidrala se situó en 2023 en el 16,06%, lo cual implica que por cada 100€ de capital empleado, la compañía es capaz de generar un retorno de 16€.

¿Cuánto es un buen ROCE?

Un ROCE alto sugiere que la empresa está gestionando bien su capital, lo que es un buen indicativo de una inversión potencialmente rentable. Por otro lado, un ROCE bajo podría ser una señal de que la empresa no está utilizando su capital de manera efectiva, lo que podría afectar su capacidad para crecer y ser rentable a largo plazo.

No existe un resultado ideal para el ROCE. Dependerá del sector al que pertenezca la firma. Por ejemplo, un negocio de servicio de call center emplea menos capital que una empresa de metalmecánica.

En todo caso, el ROCE puede ser particularmente útil para sectores intensivos en el uso de capital, como utilities (servicios públicos) o telecomunicaciones (rubro que requiere una gran inversión en capital fijo).

Lo que sí podemos decir que, al comparar compañías del mismo rubro, se preferirá aquella que arroje el resultado más alto, pues significa que el negocio ofrece una mayor rentabilidad.

De igual modo, se puede hacer un análisis en el tiempo, y se preferirá aquellas empresas con un ROCE estable y/o en crecimiento, en lugar de aquellas con un ROCE muy volátil o que está cayendo.

ROCE y ROIC: ¿Qué ratio aporta mayor valor?

Bien, veamos cuales son las diferencias entre ROCE y ROIC antes de decidir:

Alcance del capital considerado ROCE vs ROIC:

ROCE: Se basa en el capital empleado, que es más amplio que el capital invertido en el que se basa el ROIC. Incluye el total del financiamiento de deuda y capital menos los pasivos de corto plazo.

ROIC: Se enfoca únicamente en el capital invertido que circula activamente en el negocio, ofreciendo una medida más precisa del rendimiento del capital invertido en las operaciones.

Criterios de rentabilidad ROCE vs ROIC

ROCE: Una empresa es considerada rentable si el ROCE es mayor que el coste del capital. Esto significa que está generando suficientes beneficios para cubrir el costo del financiamiento.

ROIC: Una empresa es rentable si el valor del ROIC es mayor que cero, indicando que el capital invertido está generando ganancias netas después de impuestos.

Consideración de impuestos

ROCE: Se basa en cifras antes de impuestos (EBIT), lo que lo hace más relevante desde la perspectiva de la empresa para evaluar la eficiencia operativa general.

ROIC: Se basa en cifras después de impuestos (NOPAT), lo que lo hace más relevante desde la perspectiva del inversor, ya que indica el rendimiento neto del capital después de los impuestos, dando una mejor idea de los posibles dividendos.

¿Cuándo conviene más usar el ROCE o el ROIC?

ROCE: Es adecuado para comparaciones entre empresas de diferentes países o sistemas fiscales debido a su base antes de impuestos. Es útil para evaluar la eficiencia operativa general de empresas con diferentes estructuras fiscales.

ROIC: Es más útil para comparar empresas dentro de un mismo régimen fiscal, facilitando inferencias precisas sobre la eficiencia del capital invertido en contextos similares.

ROCE vs ROIC, ¿cuál es mejor?

Ambos ratios, ROCE y ROIC, son esenciales para evaluar la rentabilidad y eficiencia del uso del capital en una empresa, pero su utilidad depende del contexto del análisis:

ROCE es más adecuado para evaluaciones generales de la eficiencia operativa y comparaciones entre empresas con diferentes estructuras fiscales.

ROIC proporciona una visión más precisa de la rentabilidad neta del capital invertido, especialmente útil para decisiones estratégicas y evaluaciones de proyectos de inversión.

En resumen, la elección entre ROCE y ROIC depende de las necesidades específicas del análisis y de si se busca una evaluación amplia de la eficiencia operativa (ROCE) o una medida más detallada del rendimiento neto del capital invertido (ROIC).

Otros ratios de rentabilidad:

El ROA (Return of Assets): es una métrica financiera que sirve para saber cuál es la eficiencia de cada unidad monetaria invertida en los activos de la empresa para generar beneficios.

ROE (Return on Equity): El ROE mide la rentabilidad sobre el patrimonio neto de los accionistas. Se calcula dividiendo el beneficio neto de la empresa entre el patrimonio neto de los accionistas y se expresa como un porcentaje. Un ROE alto indica una mayor eficiencia en el uso del capital de los accionistas para generar beneficios.

ROI (Return on Investment): El ROI mide la rentabilidad de una inversión, comparando el beneficio obtenido con el costo de la inversión. Se calcula dividiendo el beneficio neto de la inversión entre el costo de la inversión y se expresa como un porcentaje. Es una métrica clave para evaluar la eficiencia de una inversión.

En definitiva, el ROCE es una métrica de rentabilidad financiera, que sirve para averiguar cuál es la eficiencia de cada unidad monetaria empleada en el negocio, sea de accionistas (vía patrimonio neto), o sea a través de la deuda no corriente.

¿Buscas un bróker?

Interactive Brokers

Bajas comisiones: IBKR opera en más de 160 mercados en 36 países y 28 divisas con tarifas muy competitivas, sin spreads añadidos ni comisiones ocultas.

: análisis financiero de rentabilidad, márgenes y recompra de acciones")

: análisis financiero de rentabilidad, solidez y generación de caja")