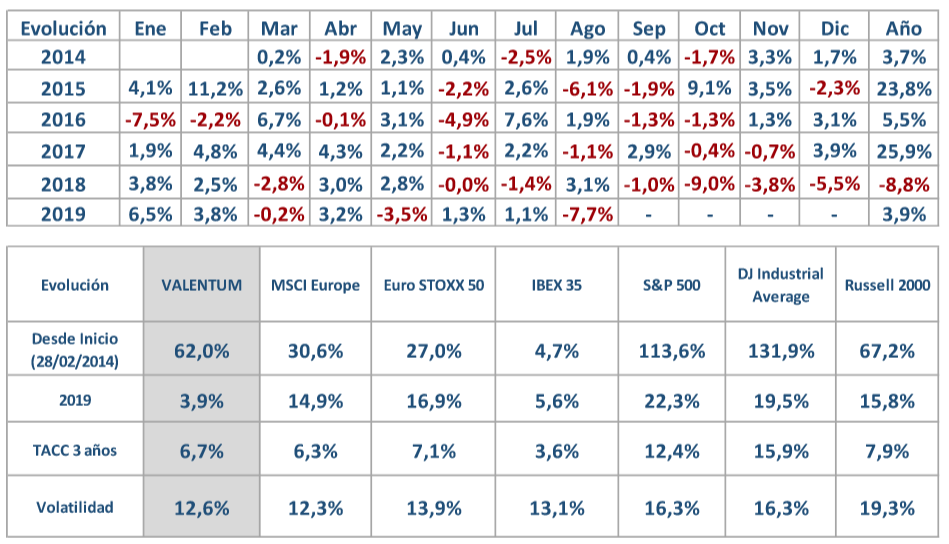

Durante el mes de agosto, VALENTUM bajó -7,71% (Eurostoxx -1,07%, IBEX -1,76%, MSCI Europe NR -1,44%, S&P500 en EUR -0,57%, Russell 2000 en EUR -3,93%). Seguimos en el bucle de guerras comerciales entre EE.UU. y China por una parte y con la cuenta atrás para el Brexit por otra. Esta última se presenta como una amenaza importante que tendrá a los mercados en vilo durante los próximos dos meses. En cuanto a compañías, en agosto continuó la publicación de resultados sin grandes alegrías.

La Cartera

La exposición neta de VALENTUM a renta variable a cierre del mes es del 87,38%. Fue un mes muy duro, probablemente el peor en la vida del fondo, debido a la fuerte caída de Burford donde terminamos vendiendo toda nuestra posición a mediados de agosto. En cuanto al resto de valores, tampoco fue un buen mes, con debilidad generalizada.

Los Detalles

Este mes queremos hablar de EDPR, la filial de renovables de EDP. Es una posición que lleva en cartera desde 2014 (primer año del fondo). Compramos las primeras acciones por debajo de los €5/acc. Los partícipes que lleven tiempo en Valentum saben que no nos gustan los negocios muy regulados ni con apalancamiento. No obstante, EDPR nunca ha tenido mucho apalancamiento, para ser una utility. Esto es debido a que EDP, su matriz, sí tiene mucha deuda y no ha permitido a EDPR apalancarse por encima de las 3x DN/EBITDA, ya que, al consolidar las cuentas, EDP aparecería con demasiada deuda. Además, la mejora de eficiencia de las renovables, tanto de la eólica como de la fotovoltaica, ha hecho que cada vez estén menos reguladas pues ya no necesitan de subsidios para ser competitivas. Por último, como la historia es de crecimiento, EDPR ha tenido que vender participaciones minoritarias de sus parques para financiar su crecimiento sin apalancarse. Esta estrategia ha creado mucho valor, ya que el apetito inversor de algunos operadores de mercado (fondos de pensiones, soberanos, …) ha subido mucho los precios de los parques eólicos. Los bajos costes de financiación y la escasa rentabilidad de la renta fija han provocado que este tipo de inversor esté dispuesto a aceptar rentabilidades más bajas en activos como los parques eólicos.

De hecho, la compañía sigue estando muy barata según nuestras métricas, ofreciendo una rentabilidad de flujo de caja sobre Valor Empresa del entorno del 7% (teniendo en cuenta ajustes como los créditos fiscales en EE.UU.) con un alto perfil de crecimiento muy visible y siendo capaz de vender consistentemente participaciones minoritarias de sus parques por encima de las valoraciones de los analistas.

Como punto negativo, que pensamos explica parcialmente porqué tiene descuento, está la liquidez. A pesar de capitalizar casi €9.000mn, EDP tiene el 88% de la compañía lo que limita a los grandes fondos que son los que normalmente entran en este tipo de valores. EDP ha intentado comprar los minoritarios en varias ocasiones, pero no lo ha conseguido, no descartamos que lo vuelva a intentar en el futuro.

EDPR es, por tanto, una compañía en la que vemos valor, tanto a largo plazo por el futuro que tienen las tecnologías renovables, como a corto por la estrategia de rotación de parques a valoraciones muy atractivas motivadas por la actual situación de tipos bajos. Además, siendo un negocio defensivo.

Evolución Mensual vs Principales Índices

*Rentabilidades de todos los índices en EUR