En los últimos años el S&P500 ha conseguido unos rendimientos espectaculares en gran parte gracias a las empresas más grandes del mundo, pero... ¿Conseguirán remontar en algún momento las small caps? ¿Será en 2020?

Os dejo una carta anual de Chuck Royce, Chris Clark y Francis Gannon, directivos de Royce Investment Partners, una gestora de fondos especializada en small caps.

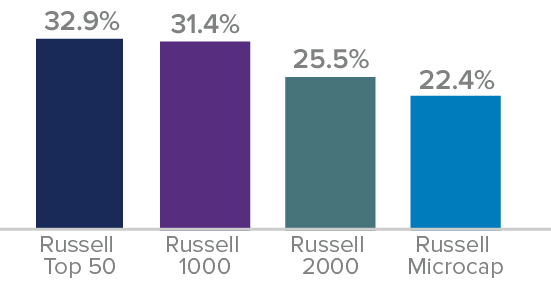

Un período de pausas, pivotes y concentraciones, 2019 terminó como un año muy gratificante para las acciones. Los principales índices nacionales e internacionales registraron retornos saludables de dos dígitos, la mayoría en el rango de 20-35%. El índice Russell 2000 de pequeña capitalización ganó un 25.5%, mientras que el índice Russell Top 50 Mega Cap avanzó un 32.9%, el índice Russell 1000 de gran capitalización aumentó un 31.4% y el índice Russell Microcap aumentó un 22.4%, en general, más grande fue mejor en 2019 .

Retornos de los Índices A partir del 31/12/19

Aún así, la ganancia del 25.5% para el Russell 2000 lo colocó en el 27% superior del índice de las exhibiciones de año calendario desde su inicio en 1978. El avance también fue impresionantemente amplio, ya que el 70% de las acciones en el índice de pequeña capitalización obtuvieron retornos positivos, el 61% avanzó al menos un 10% y el 49% registró una ganancia anual del 20% o más. Además, 10 de los 11 sectores de Russell 2000 fueron positivos para el año (la energía fue el único detractor).

Aunque muchos inversores piensan que algún evento, o serie de eventos, debe estar presente para impulsar los precios de las acciones, hay momentos en que la ausencia de desarrollos negativos es más que suficiente para impulsar las acciones de manera consistente al alza. Este fue el caso en 2019, cuando tanto una recesión como una Fed más agresiva no se materializaron, que fue todo lo que se necesitó para iniciar la recuperación que tuvo éxito en la dramática recesión que se produjo en 2018.

El curso de la Fed fue especialmente interesante. Posiblemente fuera de contacto con las ansiedades generadas por la caída de los precios del petróleo y una curva de rendimiento invertida en diciembre de 2018, la Fed aumentó las tasas y anunció que 2019 probablemente vería al menos dos alzas más, todo esto basado en la perspectiva cautelosamente optimista del banco central sobre La economía estadounidense. Una vez que la caída del mercado mostró que los inversores no compartían esta opinión, la Fed hizo una pausa y dijo que mantendría la línea de las tasas. El banco central luego giró en julio de 2019, revirtiendo el curso al bajar las tasas, lo que procedió a hacer nuevamente en septiembre y octubre. Estos recortes alimentaron un cuarto trimestre saludable y ayudaron a las acciones a cerrar el año con una nota decididamente optimista.

¿Qué le seguirá a la Mega-Cap Mania?

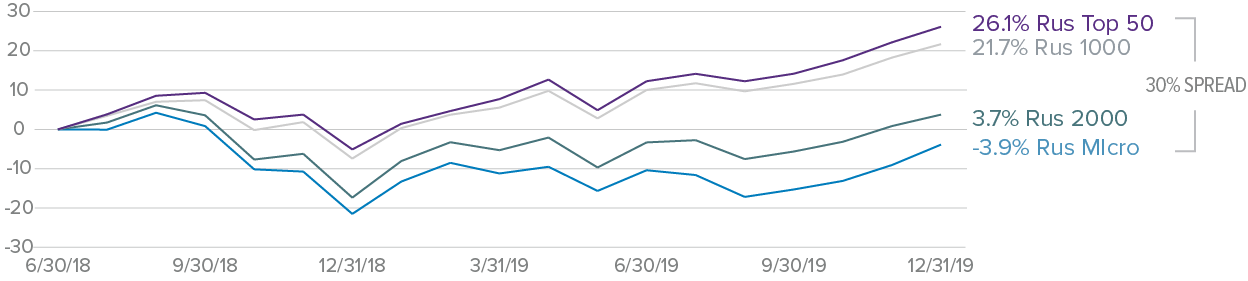

El desempeño en 2019 estuvo mayormente en línea con los retrocesos previos de las caídas precipitadas: la biotecnología, el software y otras acciones de crecimiento se encontraban entre las que tuvieron mejores resultados, junto con los que no pagan dividendos y las empresas con una deuda alta. La excepción algo peculiar al patrón fue el rendimiento superior de gran capitalización. En mercados de alto octanaje, como lo que vimos en 2019, las acciones de pequeña capitalización generalmente han competido con pocos, si es que hay alguno, competidores por el liderazgo. Este patrón se deshizo por el liderazgo continuo de las acciones de mega capitalización, incluido el ahora familiar grupo "FAANG" de Facebook, Apple, Amazon, Netflix y Google, que han liderado el mercado por un margen sustancial en los últimos 18 meses. Por ejemplo, del 30/6/18 al 12/31/19, el índice Russell Top 50 avanzó 26.1% acumulativamente en comparación con una ganancia insignificante del 3.7% para las pequeñas capitalizaciones, y una disminución del 3.9% para las microcapas.

Notable Index Performance Spreads Russell Index Performance — 6/30 / 18-12 / 31/19 Fuente: FactSet

Si el predominio de las megacapas se desenrollara, o incluso se detuviera, vemos el potencial para una rotación posterior a las pequeñas mayúsculas. Creemos que un punto ilustra efectivamente el tamaño de la oportunidad potencial: en los últimos 20 años, las 50 acciones más grandes del Índice Russell 3000 han promediado una capitalización de mercado total combinada de aproximadamente cuatro veces la capitalización de mercado total de Russell 2000.

Sin embargo, a fines de 2019, esa proporción era más de seis veces, que es más alta de lo que era incluso en el apogeo de la burbuja de Internet en 2000. Ciertamente, no esperamos que las megacapas colapsen en el corto plazo, lo que podría Sería un comportamiento anómalo en lo que creemos que será un mercado avanzado. Pero sí creemos que podría producirse una pausa en el rendimiento en sus valoraciones altas actuales, lo que permitiría que las acciones de pequeña y micro capitalización se pusieran al día.

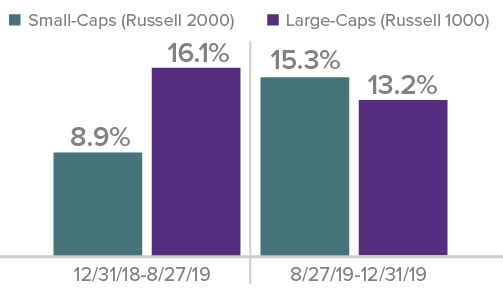

Es posible que hayamos visto las primeras semillas de tal cambio de liderazgo en los últimos cuatro meses de 2019, que desde nuestra perspectiva proporcionó los desarrollos más convincentes del año. A partir del 27 de agosto, varias reversiones invirtieron los patrones de liderazgo del mercado anteriores, cada uno de los cuales se mantuvo hasta fines de 2019: las pequeñas capitalizaciones superaron a las grandes capitalizaciones, los cíclicos superaron a los defensivos, el valor de la pequeña capitalización venció el crecimiento de la pequeña capitalización y las microcapas lideradas desempeño de la equidad interna Lo que fue de particular interés para nosotros sobre estas reversiones fue su simultaneidad. La rotación de liderazgo es común, pero los cambios suelen surgir durante períodos de tiempo más largos antes de que se arraiguen.

August’s Reversals Held Finales de agosto vio cambios clave en el mercado que se mantuvieron hasta fines de 2019 Igualmente importante, también argumentaríamos que las valoraciones, tanto relativas como absolutas, deben tenerse en cuenta al mirar los retornos. A pesar de los aumentos en el rendimiento que vinieron con las reversiones de fines de agosto, las valoraciones relativas para los valores cíclicos de capitalización pequeña frente a los de capitalización elevada frente a los defensivos de capitalización pequeña y el valor de la capitalización pequeña frente al crecimiento de la capitalización pequeña todavía nos parecían atractivos. . A fines de 2019, cada uno se mantuvo cerca de los mínimos de 20 años que alcanzaron a fines de agosto. Como se muestra en el cuadro a continuación, las acciones de pequeña capitalización han quedado rezagadas durante tanto tiempo que fueron relativamente más baratas a fines de 2019 que en cualquier otro momento desde 2001 en función de nuestra métrica de valoración favorita, EV / EBIT, (valor empresarial sobre ganancias antes de intereses e impuestos).

La valoración relativa de Small-Cap está por debajo de su promedio a largo plazo Russell 2000 vs. Russell 1000 Median LTM EV / EBIT¹ (por ejemplo, compañías EBIT negativas) del 31/12/01 al 31/12/19 1 Ganancias antes de intereses e impuestos. Fuente: FactSet

Cuidado con el calendario

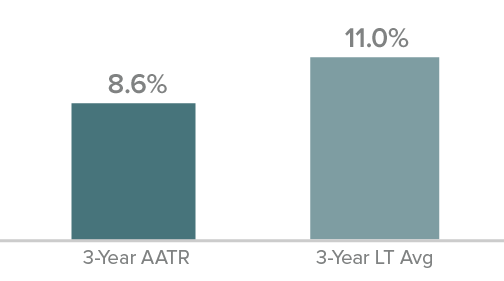

Al pensar en las perspectivas de rendimiento de pequeña capitalización, creemos que es importante evitar una trampa común en la que todos tropezamos ocasionalmente: la tendencia a poner más énfasis en los resultados de fin de año que en otros períodos de fin de mes. Desde el punto de vista del año calendario, el rendimiento de pequeña capitalización ciertamente se ve bien. Pero si observamos el rendimiento anualizado de dos años para el Russell 2000, vemos una ganancia notablemente menor de 5.7%. Además, los rendimientos anualizados de tres y cinco años para el Russell 2000 estuvieron por debajo de sus respectivos promedios móviles mensuales desde su inicio (31/12/78) a fines de 2019.

Retornos recientes de 3 y 5 años inferiores a la historia Russell 2000 Rentabilidad total anual promedio versus promedios mensuales móviles a largo plazo al 31/12/19 Finalmente, el Russell 2000 terminó 2019 con un 2,2% de descuento en su pico más reciente, y máximo histórico, alcanzado el 31/8/18. ¿Qué sugieren estas observaciones de desempeño histórico? Tomados en conjunto, creemos que sugieren que, a pesar del fuerte retorno del año calendario de 2019, la cautela o el pesimismo sobre futuros rendimientos de pequeña capitalización y oportunidades pueden estar fuera de lugar.

El caso de las Small-Caps Cíclicas

Para estar seguros, creemos que las acciones de pequeña capitalización son más que capaces de tener una buena racha en 2020, y ciertamente reanudar el liderazgo del mercado podría ser parte de la ecuación. Incluso después de un fabuloso 2019, muchas pequeñas capitalizaciones todavía tienen lo que llamaríamos un descuento por recesión debido a la profunda recesión a fines de 2018. Los cíclicos de pequeña capitalización continuaron operando con un descuento de valuación significativo para los defensivos a fines de 2019— basado en EV / EBIT. De hecho, el diferencial fue más amplio que en octubre de 2008, cuando la Gran Crisis Financiera exacerbó una recesión.

Las empresas cíclicas de pequeña capitalización son relativamente más baratas que en 2008 Russell 2000 mediana relativa EV / EBIT (Ex EBIT negativo) Del 31/12/99 al 31/12/19

Estas valoraciones relativas históricamente bajas ofrecen respaldo para nuestra opinión de que las reversiones de rendimiento de fines de agosto pueden mantenerse en 2020. Esta confianza nos ha llevado a ser compradores activos en áreas tan diversas como los servicios de energía; dispositivos de salud, diagnósticos y pruebas; papel de embalar; semiconductores y equipos semiconductores; productos quimicos; y finanzas del consumidor.

Las pequeñas capitalizaciones también han superado históricamente a las grandes capitalizaciones cuando la economía está creciendo y se han retrasado cuando se está contrayendo. Han superado a los de gran capitalización, por ejemplo, en el 70% de todos los períodos mensuales consecutivos de un año, 74 de 106, cuando el ISM PMI aumentó en los últimos 20 años.1 Esta dinámica también es válida tanto para los cíclicos como para los defensivos. . Entonces, si la desaceleración más reciente ha quedado atrás y la economía global está mejorando gradualmente (lo que parece ser el caso), entonces la expansión renovada respalda la continuación de las reversiones de agosto.

La escena global de pequeña capitalización

Nuestra confianza para la pequeña capitalización se extiende más allá de nuestras fronteras. China había mostrado signos intermitentes pero prometedores de un crecimiento renovado antes del brote del coronavirus. Europa, particularmente Alemania, se ha visto atrapada en medio de las disputas comerciales y arancelarias entre Estados Unidos y China debido a sus economías más orientadas a la exportación. También se desaceleró por la prolongada incertidumbre sobre Brexit. Sin embargo, diciembre mostró mejoras marginales en gran parte de Europa, incluidos aumentos en la confianza empresarial y las ventas minoristas, lo que indica que la economía global ha tocado fondo: creció aproximadamente un 2% en 2019. Si comenzara a recuperarse hacia el promedio anual de 20 años una tasa nominal del PIB de alrededor del 5%, una expectativa no irrazonable, pensamos, entonces eso debería crear vientos de cola para sostener los cíclicos de pequeña capitalización.

También vale la pena señalar que el rendimiento acumulado de dos años para las pequeñas capitalizaciones no estadounidenses, medido por el MSCI ACWI ex USA Small Cap Index, fue esencialmente plano, con un aumento de solo 0.1%. Sin embargo, durante este mismo período, las ganancias han estado creciendo a un ritmo saludable, lo que sugiere que los retornos pueden reducir esta brecha. Creemos que la combinación de valoraciones atractivas para los cíclicos, el fortalecimiento de la economía global y el rendimiento plano de dos años implican que los próximos años probablemente sean al menos tan buenos para las pequeñas capitalizaciones internacionales como los últimos, y muy posiblemente mejor.

Por supuesto, nuestra mayor fuente de confianza no es el análisis macroeconómico o el examen de los patrones de desempeño a largo plazo (aunque ciertamente ayudan), proviene de nuestra propia investigación sobre empresas e industrias, así como de las numerosas conversaciones que tenemos con la pequeña capitalización. equipos de gestión. Para nuestra satisfacción, la mayoría de los equipos de administración con los que nos hemos reunido informan que están contratando o manteniéndose constantes y viendo poca o ninguna contracción en sus pedidos o demandas.

¿Adiós a todo eso?

2019 cierra una de las décadas más interesantes y desafiantes que hemos visto en más de 45 años de gestión de carteras de pequeña capitalización. Fue una década en la que los activos financieros se desempeñaron mucho mejor que la economía, principalmente debido a las frecuentes intervenciones del banco central que suprimieron las tasas y mantuvieron los mercados de capitales llenos de liquidez. También vimos desarrollos que nunca hubiéramos creído posibles, como las tasas de interés negativas. Además, años de política monetaria altamente acomodaticia tuvieron la consecuencia involuntaria de crear pocas sanciones, si es que hubo alguna, para las empresas que tomaron préstamos en gran medida.

Anticipamos que cada uno de estos desarrollos inusuales debería relajarse en cierta medida durante la próxima década. Esto nos da mucha confianza en las perspectivas de seleccionar pequeñas capitalizaciones, particularmente en áreas cíclicas, que no han participado plenamente en la década que acaba de pasar. Sin embargo, la persistencia de estos desarrollos peculiares ha arrojado numerosos obstáculos en el camino de regreso a la normalización. (De hecho, una cosa que no ha cambiado en los últimos 10 años es la naturaleza humilde del negocio de predicción).

La pregunta es si la última década (más allá de los picos del mercado de 2007 y la Gran Crisis Financiera de 2008) de crecimiento lento, tasas históricamente bajas e intervenciones regulares del banco central representa una "Nueva Normalidad". Si bien nuestra afirmación inicial fue que no fue así, ahora sospechamos que llegaremos a una mezcla de lo antiguo y lo nuevo. Como se dice que Mark Twain bromeó, "La historia no se repite, pero a menudo rima".

Quizás, entonces, esto resulte en una serie de bajas — tasas bajas, baja inflación y bajo (por lo que queremos decir lento) crecimiento económico — que se traducirá en rendimientos de renta variable más bajos de lo que hemos visto en la última década, con episodios más frecuentes de volatilidad y variaciones más amplias en la rentabilidad de las acciones. Si bien este menú puede parecer desagradable, los períodos con un rendimiento más modesto han sido históricamente muy favorables para los enfoques de gestión activa disciplinados.

Condiciones favorables para las Small-Caps

El panorama actual nos parece bastante prometedor para un rendimiento general de sólido a fuerte de pequeña capitalización gracias a los cuatro factores favorables que citamos en la "Carta a nuestros accionistas" de julio: baja inflación, valoraciones moderadas, crecimiento moderado y amplio acceso al capital. Juntos, sugieren que los rendimientos de pequeña capitalización pueden aumentar, especialmente las muchas áreas cíclicas de pequeña capitalización que generalmente nos gustan más.

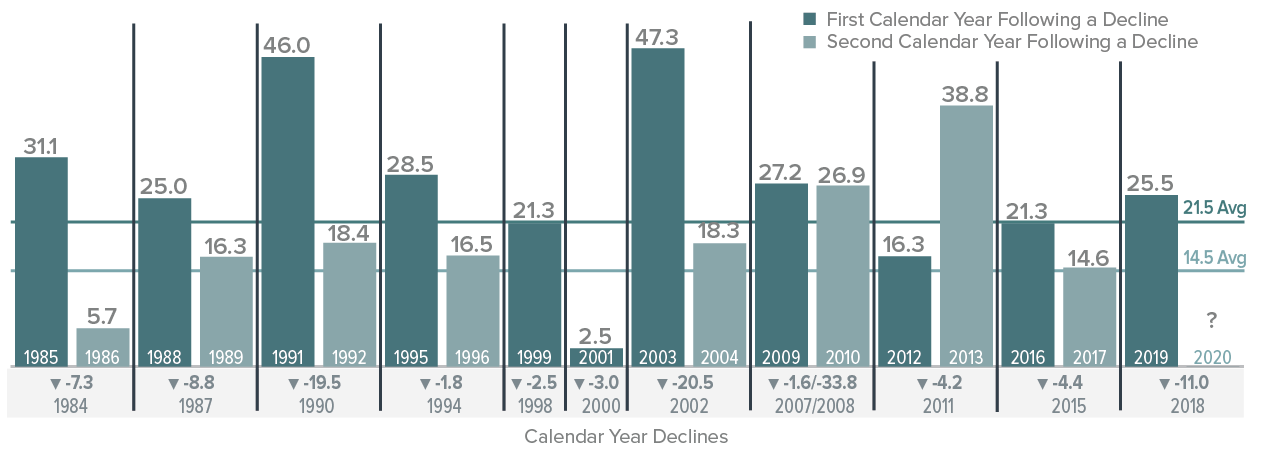

Algunos factores históricos también son dignos de mención. En los últimos 30 años, el 76% de todos los retornos mensuales consecutivos de un año para el Russell 2000 han sido positivos, con un rendimiento promedio del 11.5%. Por lo tanto, los inversores bajistas en acciones de pequeña capitalización están apostando contra viento y marea. Para tener una idea más firme de lo que puede deparar 2020, volvimos al inicio del Russell 2000 y observamos los 11 años calendario en que disminuyeron los límites mínimos, como en 2018, y examinamos lo que sucedió en el segundo año posterior. En nueve de esos 11 años, el índice de pequeña capitalización avanzó en un promedio de 14.5%. (2000 y 2002 fueron las excepciones).

¿La recuperación de las small-caps tiene espacio para ejecutarse? Russell 2000 disminuye y el rendimiento de dos años calendario posteriores del 31/12/78 al 31/12/19 (%)

El rendimiento pasado no es garantía de resultados futuros.

Y dos años consecutivos de aumentos de dos dígitos son bastante comunes para las small caps. Los períodos en los que un segundo año saludable siguió a uno fuerte ocurrieron en los siguientes dos años: 1988-89, 1991-92, 1995-96, 2003-04, 2009-10, 2012-13 y 2016-17. Teniendo en cuenta las condiciones favorables que hemos descrito anteriormente, sospechamos que el rally actual de pequeña capitalización puede continuar, con el potencial de agregar 2019-20 a esta lista.

Salva Marqués

Se está hablando de:

Legg Mason Royce US Small Cap Opportunity Fund A EUR Acc

Las pequeñas compañias americanas que no son tan pequeñas si las comparamos con las europeas , seguirán a las grandes en función de la prima de riesgo, el miedo y la liquidez,pero sobre todo por su solidez financiera y negocio. Mirar algun fondo como el de Threadneddele que nada tiene que envidiar a otros,. o el Financier Echiquier Agenor mid cap