Los expertos hablan a menudo de mercados volátiles para referirse a mercados que caen. Es mejor llamar las cosas por su nombre: casi siempre cuando hablamos de volatilidad en realidad estamos queriendo decir, caídas de los mercados.

Cuando caen los mercados, como por ejemplo en las últimas semanas, los inversores a menudo se cuestionan si tiene sentido invertir.

Cuando tu cartera pierde valor temporalmente, puede ser muy tentador tratar de minimizar tus pérdidas parando tu plan de inversión o tus aportaciones recurrentes a tu cuenta de inversión (o incluso cancelar tu cuenta de inversión).

Lo que ocurre, y esto puede ser contra intuitivo para la mayoría, es que en un entorno de mercados bajistas, lo que parece mejor en realidad es peor.

¿Qué situación de mercado preferimos?

Si dedicamos un momento a reflexionar, entenderemos por qué es importante (e incluso beneficioso) seguir invirtiendo a pesar de estar en un entorno bajista (o volátil).

Hemos simulado tres escenarios que se pueden producir en, digamos, quince años. En los tres escenarios invertimos 1000 € anuales en una cartera de fondos indexados o de ETFs.

Hemos definido los tres escenarios como:

Alcista: subidas continuadas en los mercados bursátiles

Escalonado: el mercado va subiendo pero tiene correcciones

Bajista: el mercado tiene diez años de caídas de los mercados para recuperarse al final

Detente un momento y pregúntate. ¿Qué gráfico prefieres?

Para ayudarte, en el gráfico superior, hemos cambiado los colores para ver si conseguimos condicionarte…

Aunque en esta versión de gráfico el mercado alcista está en color gris, estamos seguros de que para la mayoría sería vuestra elección ¿correcto?

Ciertamente, desde el punto de vista psicológico es el más fácil de soportar. ¿Por qué?

Porque vamos viendo como, periodo a periodo, nuestra inversión va creciendo de forma continuada y no hay caídas de los mercados ni sobresaltos durante todo el periodo. Es el mundo ideal para nuestra mente.

Probablemente, el mercado en escalones también lo podamos soportar.

El mercado en escalones es similar a lo que ocurre en los mercados reales. Después de subidas hay caídas de los mercados y estas se suceden interminablemente con más o menos regularidad.

En la realidad puede haber caídas de los mercados bruscas, pero en este caso las correcciones son suaves. Si educamos mínimamente nuestra mente probablemente consigamos seguir adelante con nuestro plan de inversión.

El que parece muy difícil de soportar, sin duda, es el que hemos denominado mercado bajista ¿a caso es fácil aguantar 10 años de caídas?

Lo que parece mejor es lo peor

En la tabla siguiente vamos a demostrar que en realidad es todo lo contrario.

Lo que parece mejor es en realidad lo peor.

Es decir lo que psicológicamente es más fácil de soportar resulta que es la peor opción desde el punto de vista de rendimiento final de nuestras inversiones.

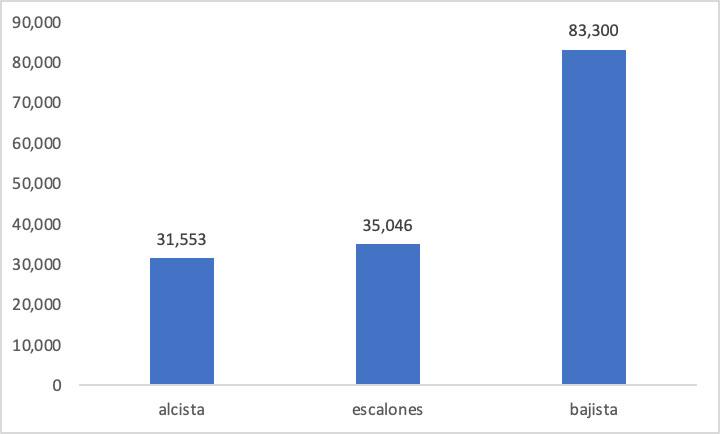

Si observamos en el gráfico superior, vemos que desde el punto de vista numérico, lo peor (mercado bajista) es claramente lo mejor, y acumulamos el máximo, 83.300 €.

En cambio, lo que es más fácil de soportar, lo que hemos denominado mercado alcista es el peor desde el punto de vista de rentabilidad, ya que solo acumulamos 31.553 €.

El escenario que hemos denominado en escalones sería un caso intermedio en el que obtenemos 35.046 €.

El mercado remunera el riesgo

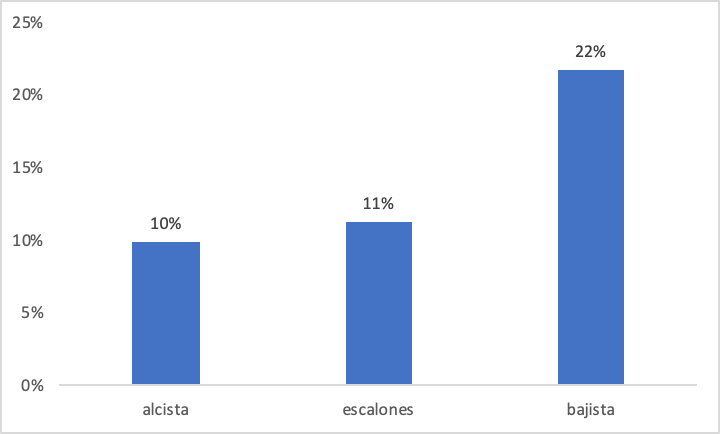

En el gráfico siguiente vemos exactamente el mismo dibujo si representamos las TAEs de los tres diferentes escenarios.

El escenario alcista obtiene la TAE peor con un 10%. El mercado en escalones obtiene una TAE algo mejor, un 11%. El mercado que hemos etiquetado como bajista obtiene claramente la mejor TAE con un 22%.

¿Por qué se produce este hecho? Si volvemos a la tabla de más arriba veremos claramente el porqué. Mientras más cae el mercado, más acciones acumulamos con nuestros 1000 euros.

En el primer caso, en números redondos, acumulamos 78 acciones de nuestra cesta imaginaria, en el segundo 87 acciones y en el tercero muchas más, 208 acciones.

Como al final los tres escenarios acaban en el mismo punto, tanto en el escenario en escalones como en el bajista hemos acumulado más acciones que al final tienen más valor.

Recordemos que el mercado remunera el riesgo

Incluso hay estrategias que consisten en invertir más dinero cuando el mercado está más bajo.

No te dejes llevar por el miedo a la pérdida

Ya hemos tratado en otras ocasiones que nuestro cerebro no está preparado para soportar pérdidas y que el miedo a perder no nos deja ganar, ya que tenemos mucha más sensibilidad a las pérdidas que a las ganancias, y eso nos hace tomar decisiones incoherentes.

Lo que demuestra este ejemplo es que las pérdidas temporales a largo plazo pierden importancia; un mercado volátil o que cae, en realidad, puede ser mejor para los inversores, porque les brinda la oportunidad para comprar con un descuento. Es curioso que comprar con descuento es algo que entendemos fácilmente en otro tipo de compras como ropa, electrodomésticos… incluso cuando pensamos en comprarnos un piso. Pero nos cuesta entender el concepto de «ganga» cuando compramos activos financieros. Debería ser más fácil de entender cuando compramos los mejores índices en el mundo (nuestras carteras están compuestas por los mejores índices mundiales).

No estamos recomendando, por otro lado, esperar a las caídas de los mercados para invertir: es imposible acertar el mejor momento para entrar o salir en los mercados.

La lección es que debes intentar ignorar el ruido de corto plazo del mercado sobre todo si tienes la intención de invertir de manera constante y estás invirtiendo para el medio o largo plazo (la situación ideal y más recomendable).

Los mercados tienen una tendencia natural alcista.

Por lo tanto, si tu horizonte de inversión es bastante largo (al menos de 3 a 5 años), lo que suceda en el corto plazo no tiene importancia.

Somos conscientes que esto es más fácil decir que hacer. Perder dinero nos produce incertidumbre e incomodidad, incluso si es solo por unos meses. De hecho, el más experto de los inversores también lo sufre. Pero es importante recordar que la volatilidad y las caídas de los mercados son normales en la inversión, y en realidad no pierdes dinero a menos que vendas tus inversiones.

Recuerda, si estás invirtiendo para el largo plazo no necesitas vender.

La historia muestra que los mercados tienden a subir a largo plazo. Lo que significa que si te mantienes tu plan de inversión recurrente y sigues invirtiendo, la historia y la estadística indican que lo más probable es que salgas ganando.

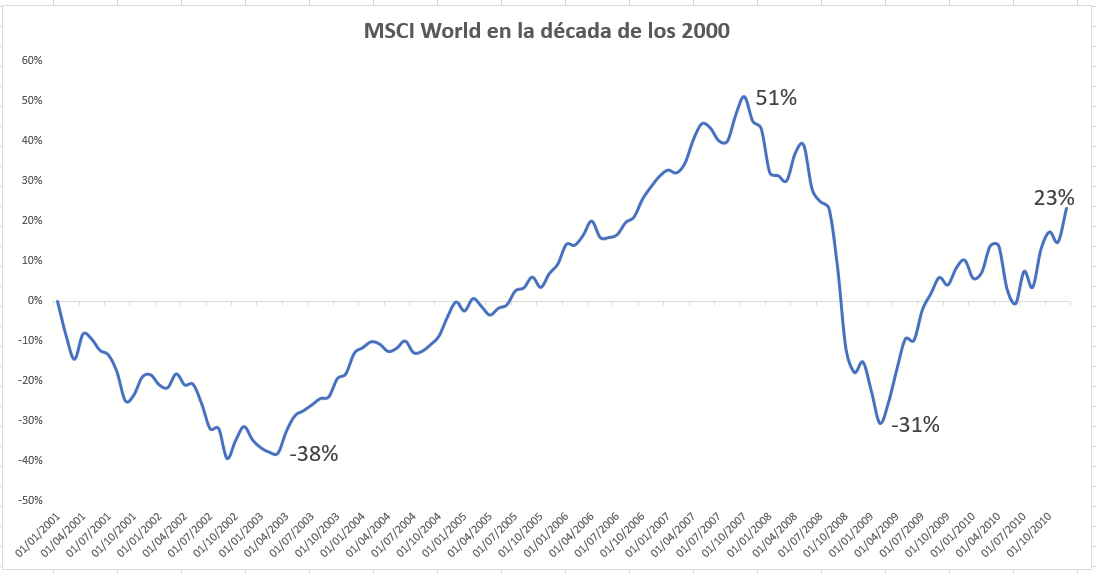

Apéndice: un ejemplo real en “la década perdida”

A menudo en el ambiente financiero se conoce la década de los 2000, como «la década perdida».

Esto es así porque en el 2000/2001 se pinchó la burbuja de las dot.com y, por otro lado, porque entre el 2007 y el 2009 se produjo la gran crisis financiera.

Fuente: Evolución del MSCI World desde el 1/1/2001 al 31/12/2010. Elaboración propia con datos de Bloomberg

Aun así el 31/12/2010 la cotización por ejemplo del MSCI World era un 23% superior a la del 1/1/2001. Eso sí, como vemos en el gráfico, un inversor que hubiera invertido en este periodo hubiera tenido que aceptar una primera caída del -38% y después una peor, en la gran crisis financiera del -45%.

Realmente momentos difíciles para invertir.

¿Quiere esto decir que un inversor que hubiera mantenido su plan e invertido recurrentemente se hubiera arruinado en este periodo?

¡Pues no!

Está claro que no hubiera sido la mejor década para invertir, pero si observamos la tabla siguiente…

… un inversor que hubiera invertido 10.000€ cada año hubiera obtenido una TAE del 5% y acumulado unos 25.000€ de ganancias, si no se hubiera asustado en los peores momentos.

Por el contrario, un inversor que en medio de la crisis bursátil hubiera vendido por ejemplo a 31/12/2008 hubiera perdido 7.000 €.

Una diferencia muy importante frente a ganar 25.000 €, de 32.000 €.

De todas formas nadie puede negar que la década de los 2000 no fue el mejor periodo para invertir.

En el gráfico superior comparamos la década perdida (en azul) con la década 2010 a 2020 (en rojo). La comparación es claramente favorable a esta última década acumulando un 146% frente al 23%.

Como vemos en la tabla superior un inversor con el mismo plan (invertir 10.000 € cada año) hubiera obtenido una TAE del 11% en el período 2011-2020.

Muy superior al 5% antes mencionado.

Esto nos indica que claramente hay periodos (o décadas en este caso) mejores para invertir que otros. Pero es imposible predecir esto de antemano.

Además, si ya es difícil acertar lo que ocurrirá en un año, ¿cómo va a ser posible adivinar lo que pasará en una década?

Es por ello que la receta de seguir invirtiendo pase lo que pase sigue siendo válida aun teniendo en cuenta la variabilidad en rendimientos temporal de los mercados.

inbestMe, Gestor automatizado con más personalización en España. Carteras de Fondos Indexados, ETFs, estilos ISR, Value, Dynamic y Planes de Pensiones | CNMV-n°272 💼 Tu gestor de inversiones automatizado altamente personalizado e independiente de carteras (Robo Advisors).

🏆 Nuestra doble misión es ayudar a la gente a invertir mejor, aplicando tecnología avanzada al proceso de inversión y mejorar la cultura financiera generando constantemente contenido y eventos de divulgación financiera.

Te puedes registrar en pocos minutos a través de nuestra página. Al final del proceso te recomendaremos cuál es el mejor plan para ti. Para ello puedes personalizar al máximo y escoger entre diferentes planes de carteras, perfiles de riesgo y múltiples objetivos vitales. Hemos diseñado carteras altamente diversificadas sea en Fondos Indexados, ETFs o Planes de Pensiones, activos muy eficientes y de bajo coste, para poder maximizar tu rentabilidad real, la que te queda a ti.

¡Tus ahorros se merecen más! 📈 Te crearemos tu cuenta totalmente personalizada. Podrás consultar en tu área de cliente diariamente o casi mejor olvidarte de ella. Nosotros lo hacemos todo por ti. Toma el control de tus finanzas y regístrate en pocos minutos en ➡️ www.inbestme.com

Te puede interesar...

¿Por qué el oro no para de subir?

ETF de bonos: estrategias para protegerse ante un aumento de tipos

¿Qué ocurre con el mercado bursátil Chino? ed. 2021

Interés compuesto y matemática financiera, los errores más comunes

La inversión en valor indexada, ¿una oportunidad para la próxima década?

Cómo funcionan los ETF Smart Beta

La mecánica de los ETPs sobre la volatilidad: VXX

¿Bitcoin a 1 millón de dólares?

¿Puede el Bitcoin sustituir el oro?

ETF de bonos: estrategias para protegerse ante un aumento de tipos

")