Como cada mes, nuestros gestores repasan la actualidad de los principales fondos de inversión y EPSV que gestionan. Ofrecemos aquí un resumen de esos informes de seguimiento, pero puedes leer los documentos completos desde nuestra web.

Renta 4 Latinoamérica a cierre de enero de 2025

Gestor de fondos

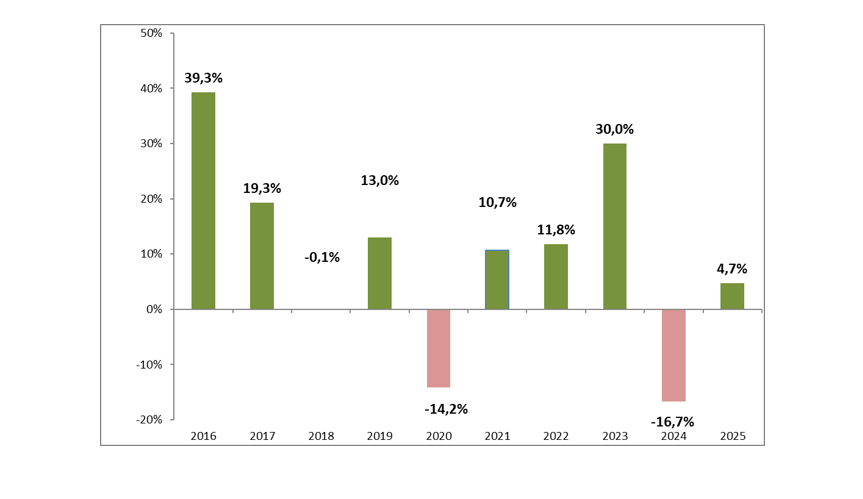

El fondo Renta 4 Latinoamérica se anota en este primer mes del año un 4,7%, quedándose por detrás du su índice de referencia, el S&P Latin América 40, que sube un 9.30% en enero. El principal motivo ha sido el buen comportamiento de la bolsa brasileña, que se anota un 10,7% en euros, y donde el fondo se encuentra infraponderado con respecto al índice. Destaca por otro lado una subida del 15.2% del Colcap colombiano, el +8.4% del IPSA chileno y el 5.1% del Mexbol mexicano. El índice que más rezagado se ha quedado de toda la región ha sido el S&P Perú, que tan solo subía un 0.7% en el mes, mostrando una reacción negativa a la llegada de Trump.

Gran parte de las subidas del mes se explican por la apreciación de las divisas, recuperando parte del terreno perdido el año anterior. Con todo ello, podríamos asistir a una nueva depreciación, especialmente del peso mexicano si finalmente se imponen los aranceles del 25% por parte de Estados Unidos, teniendo en cuenta que el 79.6% de las exportaciones mexicanas se dirigen a Estados Unidos.

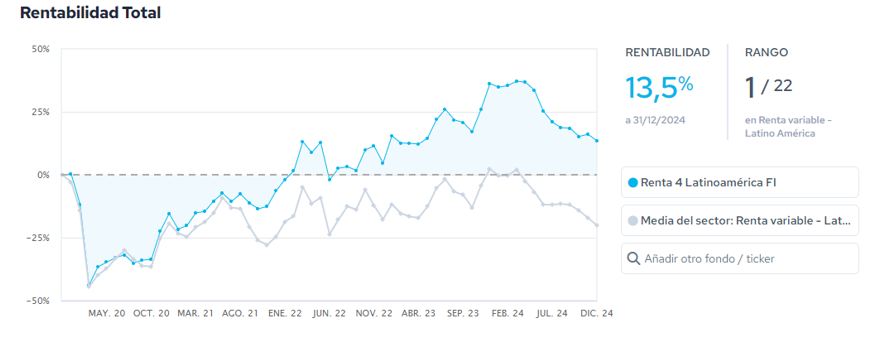

El fondo Renta 4 Latinoamérica figura como mejor fondo a 5 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 13,5% en los últimos 5 años (datos del cierre de 31 de noviembre de 2024) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

Renta 4 Small Caps Euro a cierre de enero de 2025

Gestor de fondos

Renta 4 Small Caps FI (clase R) sube un +3,7% en enero 2025 (vs. 4,7% Stoxx Europe Small 200), en un comienzo de año positivo para la renta variable europea, que ha mostrado un mejor comportamiento vs. la estadounidense. Las posiciones con mayor contribución a la rentabilidad del fondo han sido en Verallia, Fagron, Strabag, KION y Spirax-Sarco. Las que más han drenado: JD Sports, Brain Biotech, Aixtron, Nexi y Vetoquinol. El fondo cierra enero con una exposición neta a renta variable del 95,0% (en línea con dic-24). No hemos realizado cambios significativos en la cartera. Destacamos los siguientes valores:

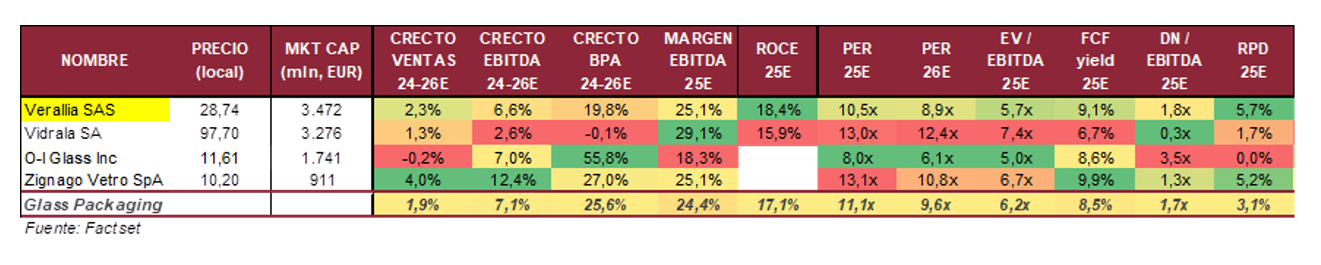

- Verallia ha destacado positivamente en el mes, después de que su principal accionista (BWGI, 29% del capital) anunciara que está considerando hacer una oferta parcial a 30 EUR/acción (sin intenciones de exclusión), con el objetivo de ofrecer liquidez a los accionistas de Verallia. Creemos que la oferta es baja y quizá oportunista (implica EV/EBITDA 25e de 5,5-6x), estando por debajo de su valoración intrínseca (más cerca del rango 35-40 EUR/acc.). La OPV de Verallia se realizó a 27 EUR/acción en octubre de 2019, y desde entonces, alcanzó un máximo histórico de 44 EUR en 2023 (año histórico en términos de beneficios, con márgenes EBITDA superiores al 28%), un mínimo de 20 EUR/acción en 2020 (efecto Covid), y niveles en 22-23 EUR/acc a mediados de enero de este año. La compañía sigue afectada por cifras 2024 algo más débiles (ha guiado EBITDA 2024 alrededor de los niveles de EBITDA de 2022), y de momento no hay mucha visibilidad sobre la recuperación de 2025 (está contemplando organizar un CMD para el 2T25-3T25, una vez tenga más visibilidad del negocio). Dicho esto, la posible oferta pública voluntaria de BWGI a 30 EUR/acción limita el riesgo a la baja en el corto plazo. A este precio, Verallia cotiza a niveles cercanos a los de la OPV (oct-19), frente a un EBITDA estimado para 2024/25 que se sitúa un 35% por encima del registrado en 2020, con una deuda neta ligeramente mayor (después de dos adquisiciones, 600 millones EUR, y de devolver >1bn EUR a los accionistas en forma de dividendos y recompras de acciones). Cotiza a 5,5-6x EBITDA 2025e frente a Vidrala a 7,5x. La próxima referencia serán los resultados FY24 el 19 de febrero.

- Fagron (Belgica, mkt cap 1,4bn EUR) es otra de las compañías que ha destacado este mes. Líder global en el nicho de formulación farmacéutica (1% de las prescripciones), nos aporta crecimiento defensivo y diversificado a precios razonables. Con crecimientos orgánicos de dígito simple alto, margen operativo >20%, M&A acretivo, cotiza a 8% FCF yield 25e y 13-14x PER 25e, con CAGR 24-26e en BPA del 14% (30% de descuento frente a los 17x con que ha cotizado de media en los últimos 5 años).

- Vetoquinol (Francia, mkt cap 810m EUR) presentó ventas 2024 en línea con lo esperado, con crecimiento orgánico sólido, mejorando frente a trimestres anteriores. Vetoquinol vende medicamentos y productos no medicinales para los mercados de animales de compañía (perros y gatos principalmente, 70% de sus ventas), y animales de granja (vacuno y porcino, 30% de sus ventas). Fundada en 1933, ha seguido una estrategia que combina la innovación con la diversificación geográfica (en la actualidad, Europa 47% / Américas 36% /Asia Pacífico 17%). Es una compañía de calidad, con margen bruto >70%, margen EBITDA >20%, FCF/ventas >11%, y sólida desde un punto de vista financiero (cuenta con caja neta, 170m EUR, >20% sobre market cap actual). Desde un punto de vista de valoración, con un CAGR 2024-26e del 4% en ventas y del 7% en BPA, cotiza a 14x PER 25e y EV/EBITDA 25e de 6x, un 40% por debajo de múltiplos históricos (de últimos 10 años), y muy por debajo de las 25x EV/EBITDA que EQT ofreció hace algo menos de 2 años por el comparable británico Dechra.

Renta 4 Megatendencias Consumo a cierre de enero de 2025

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo FI se revaloriza un +4,7% en enero 2025, frente al 3,4% del MSCI World. Europa ha mostrado un mejor comportamiento frente a Estados Unidos (Stoxx 600 +6,3% vs. S&P 500 +2,7%), apoyado en valoración atractiva, señales de mejora en la confianza económica y mercado laboral, y buen comienzo en la temporada de resultados. En Estados Unidos, el sector tecnológico ha mostrado un peor comportamiento relativo, afectado por las noticias de DeepSeek a finales de mes (Nasdaq +2,2%).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Richemont, Amazon, Alphabet, Alibaba y Meta Platforms. Las que más han drenado: Bookings, JD Sports, Microsoft, Prosus y Diageo. El fondo cierra enero con una exposición neta a renta variable del 93,4% (vs. 96,9% a dic-24). No hemos realizado movimientos significativos en el mes, si bien hemos incrementado posición en Idexx Laboratories y PDD, teniendo en cuenta su atractiva valoración y perspectivas de crecimiento.

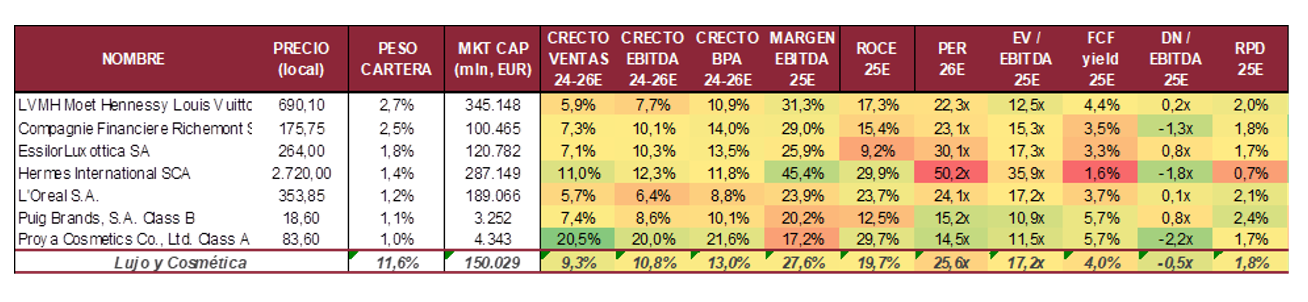

El sector lujo ha destacado positivamente en enero. Hemos conocido las cifras de Richemont muy por encima de lo esperado (ventas 3T24 +10% a nivel orgánico, frente al +1% esperado) y LVMH (con menos sorpresas, ventas LFL en 4T24 +1%). Dentro del sector encontramos una fuerte polarización, con empresas como Hermes, Richemont o Prada mostrando crecimientos alrededor del doble dígito, con fortaleza en sus marcas y categorías, y otras compañías como Kering, Burberry o Ferragamo con debilidad en ventas. LVMH se encuentra mas alineado con el crecimiento medio del sector, teniendo en cuenta su mayor diversificación (tanto geográfica, como por categoría/segmento). Las ventas del sector lujo a nivel agregado apenas han crecido en 2024, con una desaceleración significativa en la demanda de China y una normalización en otras regiones, después del superciclo visto en años anteriores. El sector ha sufrido presiones en los márgenes durante 2024, por ventas planas, efectos negativos de mix de producto, y mayores costes de materias primas y transporte. Para 2025, se proyecta una vuelta al crecimiento en ventas, del +4%/5% (que se incrementa al +6%/7% para 2026e), impulsado por una mejora gradual en Europa y Estados Unidos, y una mejora en la demanda china durante la segunda mitad del año (cuando los estímulos económicos y la confianza del consumidor comiencen a recuperarse). El crecimiento orgánico estimado en 2025 varía significativamente entre marcas, desde un 0% para Swatch hasta un 11% para Hermes. Se espera una recuperación moderada en los márgenes para 2025, beneficiada por disciplina en costes, aumentos selectivos de precios (como los vistos en Hermes o Rolex) y una mejora gradual en ventas, que permita ver apalancamiento operativo. Dentro del fondo, tenemos Richemont, Hermes (con una mayor visibilidad de ingresos y estrategias de crecimiento), así como LVMH (con una recuperación gradual en resultados y niveles razonables de valoración).

Aumento de tensiones comerciales. Desde un punto de vista geopolítico, el pasado fin de semana la administración Trump realizó algunos anuncios dentro de su política arancelaria con potencial impacto en economía y empresas a nivel global. En concreto, comunicó aranceles de: 25 % a México, 25 % a los bienes no energéticos procedentes de Canadá, y un aumento del 10% de los aranceles a China, que entrarían en vigor el 4 de febrero. El lunes 3, no obstante, los respectivos gobiernos de México, Canada y EE.UU. anunciaron una pausa de las medidas de un mes, fruto de un acuerdo para reforzar el control fronterizo. La imposición de aranceles aumenta la incertidumbre y el riesgo de ruptura de la cadena de suministro a nivel global, y llevaría a volatilidad en resultados y cotizaciones en próximos trimestres. Otra de las cuestiones que surgen es si la siguiente región que sufra aranceles es Europa (según Trump, “coming pretty soon”). Y en último término, la política comercial más agresiva podría añadir presión inflacionaria, reduciendo la posibilidad de flexibilización monetaria por parte de los bancos centrales en el corto plazo.

Renta 4 Megatendencias Salud a cierre de enero de 2025

Gestora de Fondos de Inversión

El fondo Renta 4 Megatendencias Salud cierra el primer mes del año rozando la zona de máximos históricos con una rentabilidad del +6,90% obteniendo un mejor rendimiento que el principal índice del sector, el MSCI World Healthcare, y otros indicadores de referencia como el SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +33,67% que supone un +6,02% de rentabilidad anualizada.

Arrancamos el año con tono positivo en prácticamente todas las áreas del sector, destacando el buen comportamiento de las principales posiciones del segmento de tecnología médica: Boston Scientific (+14,6%), Abbott (+13,1%), Intuitive Surgical (+9,6%) y Medtronic (+13,7%). El impulso de estas compañías viene apoyado por los buenos resultados publicados que superan las cifras estimadas por los analistas y ofrecen una visión muy positiva del negocio para este ejercicio, ya que las guías que han ido ofreciendo para el conjunto del año han superado las previsiones de consenso.

Por otro lado, el segmento de life sciences and tools (herramientas y equipos para investigación y fabricación de fármacos) empieza a ver la tan esperada recuperación tras varios años de ralentización por exceso de aprovisionamiento de sus clientes post covid. Seguimos esperando una recuperación progresiva a lo largo de este ejercicio apoyada en la mayor financiación para las compañías biotecnológicas, la normalización de inventarios de consumibles, cierto dinamismo en equipamiento y un mayor estímulo en China. Las mayores contribuciones a la rentabilidad de este segmento vienen de la mano de Thermo Fisher (2,40% de ponderación en cartera) y la alemana Sartorius (+30,1% en el mes) pese a tener un peso inferior en cartera.

Renta 4 Nexus a cierre de enero de 2025

Gestor de fondos

Renta 4 Nexus sube en enero +1,7%. Comenzamos el año con la misma tendencia observada en los últimos meses de 2024 en cuanto a crecimiento e inflación. En Usa, datos sólidos de crecimiento de PIB con una inflación- todavía lata- pero moderándose y en Europa continúan las débiles cifras económicas, que podrían estar en un punto de inflexión ayudadas por las bajadas de tipos de interés que se están produciendo. En líneas generales, se trata de un escenario que apoya a los mercados financieros.

En el ámbito empresarial, la novedad ha sido la aparición de Deepseek, empresa china de Inteligencia Artificial, que ha logrado construir un modelo de IA con un coste mucho menor que sus homólogas americanas, lo que ha abierto un nuevo debate con muchos interrogantes como la supremacía de las compañías americanas, la necesidad de utilización de las GPU de Nvidia para construir dichos modelos o la rentabilidad de las enormes cantidades de capital invertidas por algunas tecnológicas …

Los mercados han empezado subiendo en el año, pero han sido las bolsas europeas las que han destacado (Eurostoxx 600 + 6,3%) sobre las americanas (S&P 500 +2,7%) siendo el peor sector el tecnológico (Nasdaq +2,2%) debido a la noticia comentada en el párrafo anterior.

En renta fija, no ha habido grandes oscilaciones con tipos de interés en niveles parecidos a los de principios de año al igual que el €/$.

Renta 4 Europa Acciones a cierre de enero de 2025

Director de Inversiones de Renta Variable

Renta 4 Europa Acciones FI se revaloriza en lo que llevamos de 2025, en tan solo un mes un +6,3%. La rentabilidad acumulada desde su creación en noviembre de 2009 es de +142% que supone una rentabilidad anualizada del +7%.

Las compañías que más han aportado a la rentabilidad del fondo en el mes fueron: SAP, Hermes, ASML, Spirax, LVMH, Straumann y Dassault Systemes. Por el lado negativo, tan solo Symrise, Novo Nordisk, Rentokil, Prosus y Glencore han drenado a la cartera de Renta 4 Europa Acciones FI en el mes de enero

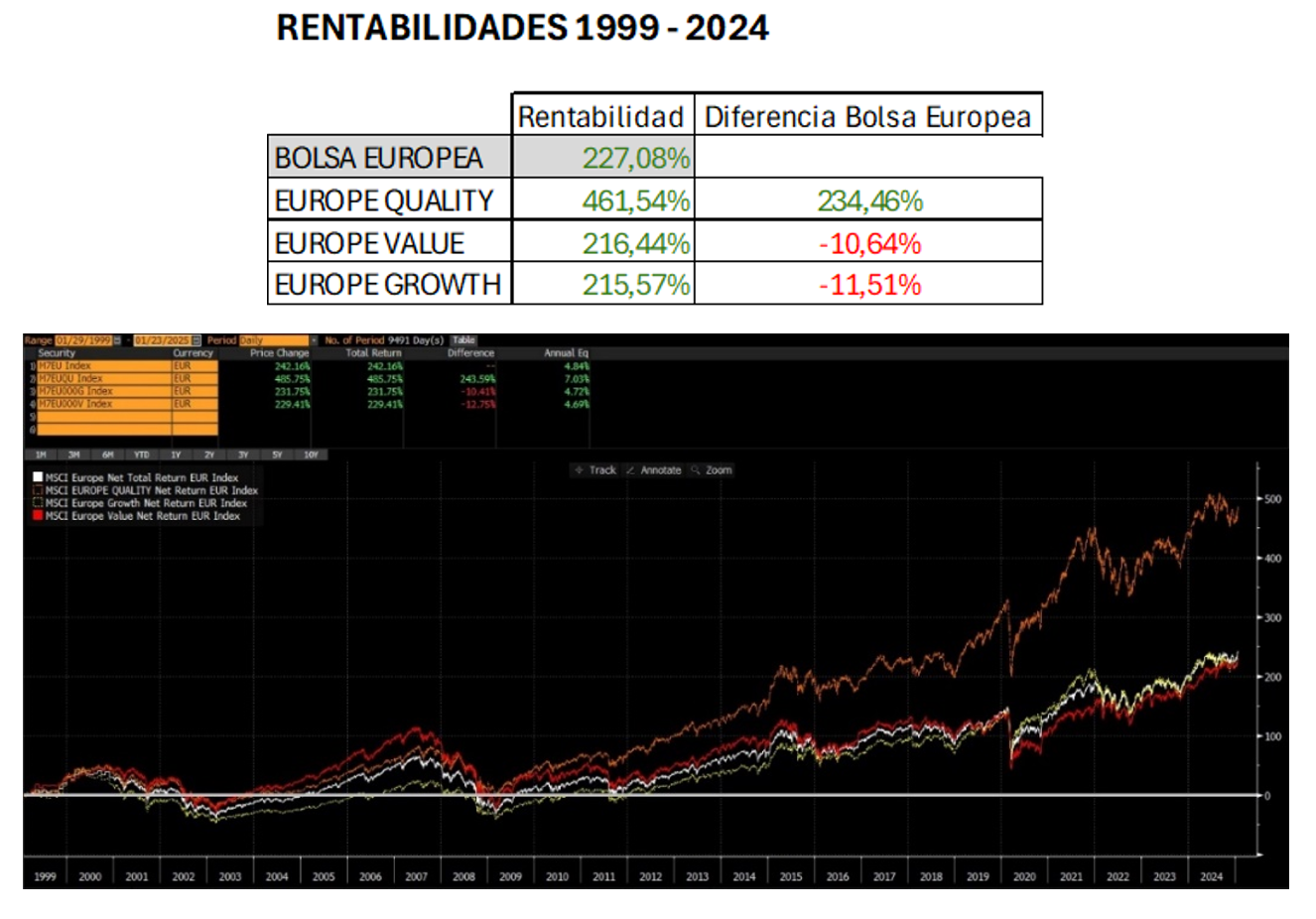

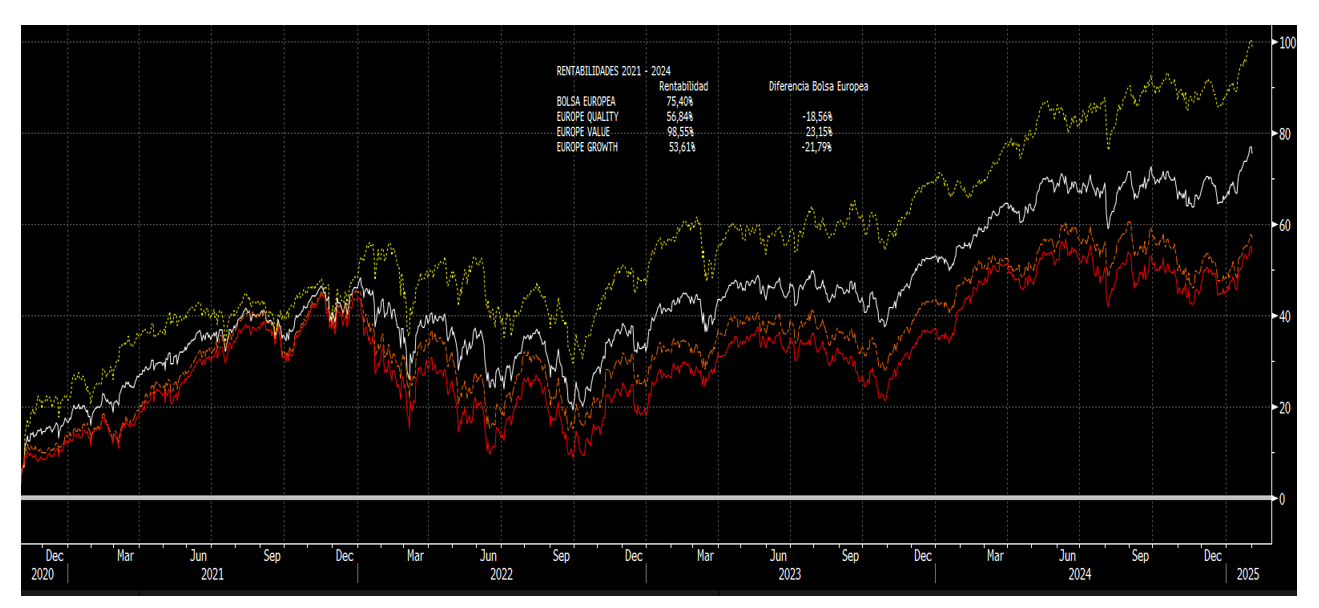

Renta 4 Europa Acciones aplica la filosofía de inversión Quality Investing desde hace años en el proceso de selección y composición de la cartera de acciones ya que está demostrado que, a largo plazo, supera a cualquier otra filosofía de inversión y al mercado, véase: al value, growth y a los principales índices de referencia. En la siguiente tabla y gráfico se observa nítidamente.

Históricamente, las compañías seleccionadas bajo criterios de calidad han superado al mercado europeo en un 234% y a las estrategias value y growth en más de un 245% desde que tenemos historia en 1999. La inversión en calidad ofrece un potencial de rendimiento significativamente mayor en el largo plazo.

Sin embargo, los últimos 4 años el comportamiento desde que se acabó la pandemia ha sido totalmente opuesto al comportamiento histórico de las bolsas, subiendo sectores como el bancario, asegurador, turismo, media, servicios financieros o construcción que son sectores cuyos comportamientos de largo plazo han quedado por detrás del mercado.

Renta 4 Alpha Global a cierre de enero de 2025

Gestor de fondos

Renta 4 Cripto FIL a cierre de enero de 2025

Gestor de Renta 4 Gestora

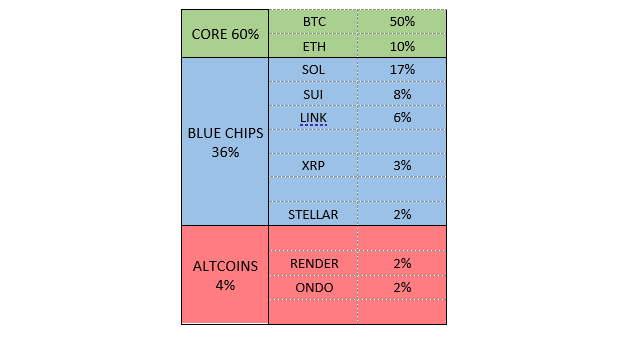

En el mes de enero, el fondo Renta 4 Cripto Fil se ha comportado en línea con las dos monedas de mayor capitalización del mercado, subiendo casi un 2% vs una subida del 5% de Bitcoin y una caída del 2% de Ethereum. También añado Solana, ya que ha pasado a ser la segunda moneda con mayor peso en el fondo superando a Ethereum. Esta se ha comportado positivamente subiendo un 19%.

En este mes hemos hecho un rebalanceo, subiendo posiciones como Solana (4%), Chainlink (3%) y XRP (1%) y dando entrada a un nuevo valor ONDO con un 2%. Y bajando Ethereum (6%), Polkadot (2%) y Avalanche (2%), dejando la cartera con esta composición:

La venta de Ethereum ha venido dada por diversas disputas entre su directiva con su creador Vitalik Buterin haciendo que haya dudas en su Road Map y por ende reflejandose esa incertiducmbre en la cotizacion.

Hemos dado entrada a ONDO para tener exposision a la narrativa de RWA(Real World Assets), la cual creemos que va a ser una de las narrativas con mayor proyecion en este mercado alcista junto a otras como AI Agents, Oraculos, etc.

Ondo es un DeFi que tiene como objetivo incrementar la accesibilidad a productos y servicios financieros para institucionales a traves de la tokenizacion de Real Word Assets (RWA). El peso del institucional en el mercado cripto esta creciendo y le vemos con mucho potencial. En estas ultimas caidas se ha comportado mejor que muchas otras Altcoins.

Tambien con la subida de Chainlink en la cartera, estamos inviertiendo en un sector que le vemos con mucha proyeccion en este ciclo como es el de los Oraculos, los cuales ponen en contacto el mundo real con el mundo blockchain.

El mejor comportamiento de la cartera ha venido de la mano de XRP subiendo un 30,14%, Solana (+19.30%) y Chainlink (+15.83%) y el peor comportamiento vino con SUI (-4.47%) y Render (-18,43%).

El mes de enero ha sido en su mayoría un mes tranquilo con una lateralización tanto en Bitcoin como en las principales Altcoins, que acabó con caídas por la disrupción de la inteligencia artificial por parte de China (Deep Seek). Lo único relevante ha sido una ligera subida de la dominancia de Bitcoin manteniendo esa tendencia alcista que viene desde Nov,22 salvo con la caída de Nov´23 que fue el mes de las Altcoins, la cual refleja que el mercado sigue apostando más por Bitcoin que por las Altcoins como podemos ver en el gráfico.

Renta 4 Megatendencias Medio Ambiente a cierre de enero de 2025

Renta 4 Gestora

Renta 4

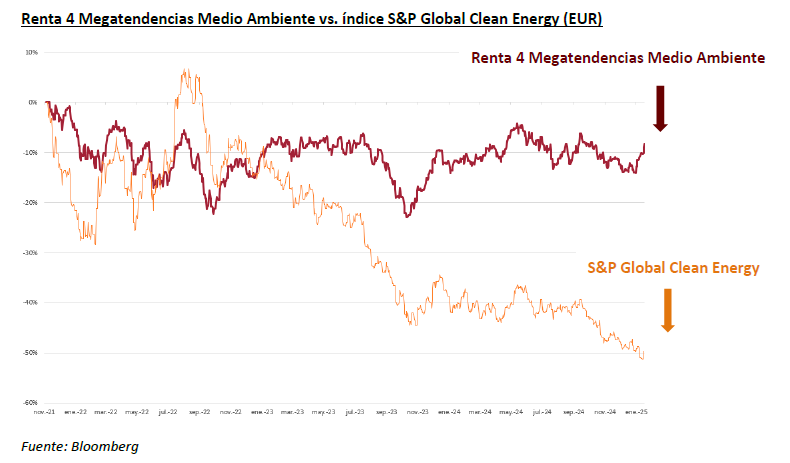

Renta 4 Megatendencias Medio Ambiente se revaloriza un +5,5% en enero de 2025 (vs. -0.9% del S&P Global Clean Energy). Desde el lanzamiento del fondo hasta enero de 2025 nos diferenciamos en más de cuarenta puntos porcentuales de dicho índice.

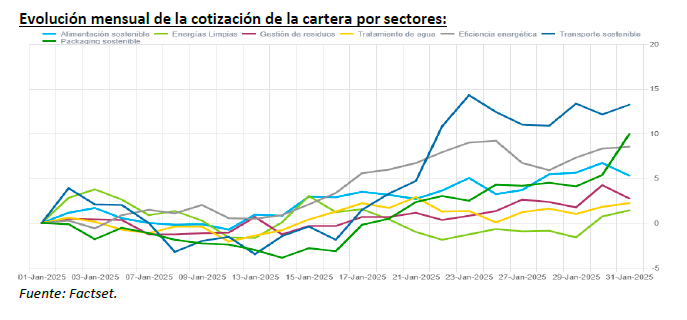

En lo que llevamos de año, el sector que ha obtenido un mejor comportamiento ha sido el de transporte sostenible gracias a los positivos datos en venta de vehículos eléctricos y a la posible implantación de incentivos a la compra de vehículos eléctricos en Europa. Por el contrario, el sector que ha aportado una menor rentabilidad ha sido el de energías renovables, lastrado principalmente por Greening y EDPR, tras el anuncio de Trump de la paralización en el desarrollo de proyectos eólicos en terreno federal. Sin embargo, Greening no tiene exposición a eólica en EE.UU. y EDPR cuenta con desarrollos en terreno estatal, no federal, por lo que sus proyectos no se verían paralizados.

Durante este mes, Trump ha anunciado la paralización de autorizaciones federales para el desarrollo de eólica offshore y onshore. Esta medida afecta principalmente a algunas compañías con exposición a eólica en EE.UU., como:

- EDPR (en cartera).

- Acciona Energía (en cartera).

- Iberdrola (en cartera).

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

Renta 4 Activos Globales a cierre de enero de 2025

Director de Inversiones de Renta Variable

Renta 4 Activos Globales FI obtiene una rentabilidad de +1,3% en el primer mes de 2025. La mayor parte de la rentabilidad ha sido obtenida gracias al empuje del 24% de la cartera de renta variable que tiene el fondo. La renta fija por su parte casi no ha aportado rentabilidad en el comienzo del año. La rentabilidad acumulada desde el comienzo de gestión en 2009 es de +76% que supone un +4% anualizado. La exposición a bolsa con la que finalicemos enero es de 24,2% ligeramente por encima del mes anterior

Los activos que más aportaron en el mes fueron las acciones de: Thermo Fisher, LVMH, Alphabet, Amazon, Atlas Copco, Roche y Visa. Por el lado negativo, las acciones de: Colgate, Symrise, Taiwan Semiconductors, Novo Nordisk y Microsoft, fueron las que más drenaron.

Los movimientos más relevantes en enero fueron la adquisición de bonos de Telefónica, Santander, Total, BBVA, Repsol, Glencore, bono de EEUU, bono de Alemania, bono de Francia y bono de Países Bajos. La TIR media de la cartera se mantiene por encima del 4% que nos aporta mucha predictibilidad y resistencia a la volatilidad de los mercados.

En la parte de renta variable, durante el mes de enero hicimos los siguiente cambios:

- Entrada en la cartera de acciones en: UnitedHealth, Linde y Taiwan Semiconductors

- Incremento en: Novo Nordisk, Glencore, P&G, Symrise y Otis.

- Salida total de las acciones en: Accenture y Air Liquide.

- Reducción en: Intuitive Surgical, Boston Scientific, Visa, Microsoft, LVMH y Amazon.

Trump ha comenzado a anunciar su batería de medidas socioeconómicas y el mercado, como en 2016-2020, se mueve a ritmo de tweet.

Las nuevas tarifas anunciadas por el presidente Trump a México, Canadá y China que entraban en vigor tan pronto como en febrero tendrán su correspondiente implicación económica que resumimos en:

- Impacto negativo en sectores como automóviles, hardware de IT, petróleo y gas, acero y transporte e infraestructura.

- Efecto negativo en el crecimiento económico de Estados Unidos. Las tarifas tienen un impulso estagflacionario que afecta más a la economía estadounidense que al resto del mundo.

- Presión a la baja en las bolsas y fortaleza del dólar por el mayor riesgo en términos de crecimiento y de repunte de la inflación.

- El aumento de las perspectivas de inflación incrementará a su vez, las expectativas de tipos de interés.

- Por último, se espera que los países afectados adopten también medidas.

Renta 4 Megatendencias Tecnología a cierre de enero de 2025

Renta 4 Gestora

Renta 4

Iniciamos el año con buen pie, consiguiendo un +5,5% de rentabilidad durante enero (Clase I), superando claramente el 2% del S&P500 (en EUR) o el 1% del Nasdaq (en EUR). Se mantiene la buena tónica con la que acabábamos 2024, año en el que conseguimos un +25,5% (clase R), adicional al +41% del 2023. Si nos remontamos a noviembre del 2022, mes en el que se produjo el cambio en la gestión, la revalorización total acumulada (Total Return) se queda a las puertas del 100% (97% para ser exactos).

Esto anterior se ha traducido en un fuerte ascenso en los rankings del sector, como queda patente en la siguiente tabla:

Fuente: Qué fondos

La menor exposición a las 7 magníficas nos está beneficiando durante estas primeras semanas del año. Ya advertíamos del riesgo de la elevada concentración en estos valores, sobre todo en NVIDIA, poniéndose de manifiesto con el evento generado por el lanzamiento del modelo chino “DeepSeek”, que hizo tambalearse la industria de semiconductores. Entre las grandes tecnológicas que peor comportamiento registraban durante el mes de enero, cabe destacar NVIDIA (lleva una corrección superior al doble dígito YTD; cayó en un día un 17%, perdiendo 600bn$ de capitalización, la mayor pérdida de la historia), Apple (corrección cercana a doble dígito) o Tesla (corrección cercana a dígito simple medio) entre otras. Ninguna de las anteriores forma parte de nuestro fondo. Las que sí se encuentran en cartera son Amazon (subida cercana al doble dígito YTD), Meta (subida cercana al +20% YTD; tras buenos resultados trimestrales), Alphabet (subida de dígito simple YTD) o Microsoft (caída en el año de dígito simple bajo, tras publicar resultados flojos).

Siguiendo con el evento alrededor de DeepSeek, se confirmó en el mercado la tesis acerca de la comoditización de los LLMs, lo que derivó en una lectura sobre una potencial ralentización en la intensidad de las inversiones por parte de los hyperscalers (que podría acelerarse ante un potencial ciclo de optimización sobre sus inversores actuales), así como la posibilidad de lanzar nuevos modelos totalmente punteros sin la necesidad de acceder a chips de última generación (de NVIDIA). No obstante, en contraposición con estas teorías, volvía al primer plano la paradoja de Jevons (siglo XIX), que argumenta que un aumento en la eficiencia en el sector, se traduce en un aumento de la demanda. Es decir, que al bajar los costes de LLMs, desarrollo de modelos propios… ya no sólo los hyperscalers van a poder desarrollar estos modelos, sino que cualquier organización podría ser capaz, traduciéndose en última instancia en un aumento de la infraestructura necesaria (centros de datos, GPUs, CPUs, memorias…) para dar soporte a este mayor consumo.

Por su parte, el software seguía captando más interés inversor, ya que muchos consideran (entre los que nos incluimos), que la capa de aplicación es la que más se va a poder beneficiar en última instancia de toda esta innovación alrededor de la AI Generativa, consiguiendo monetizar en mayor grado que la capa de infraestructura (donde el inversor sigue con mucho foco en el retorno sobre estas inversiones, ante la intensidad de capex necesaria).

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

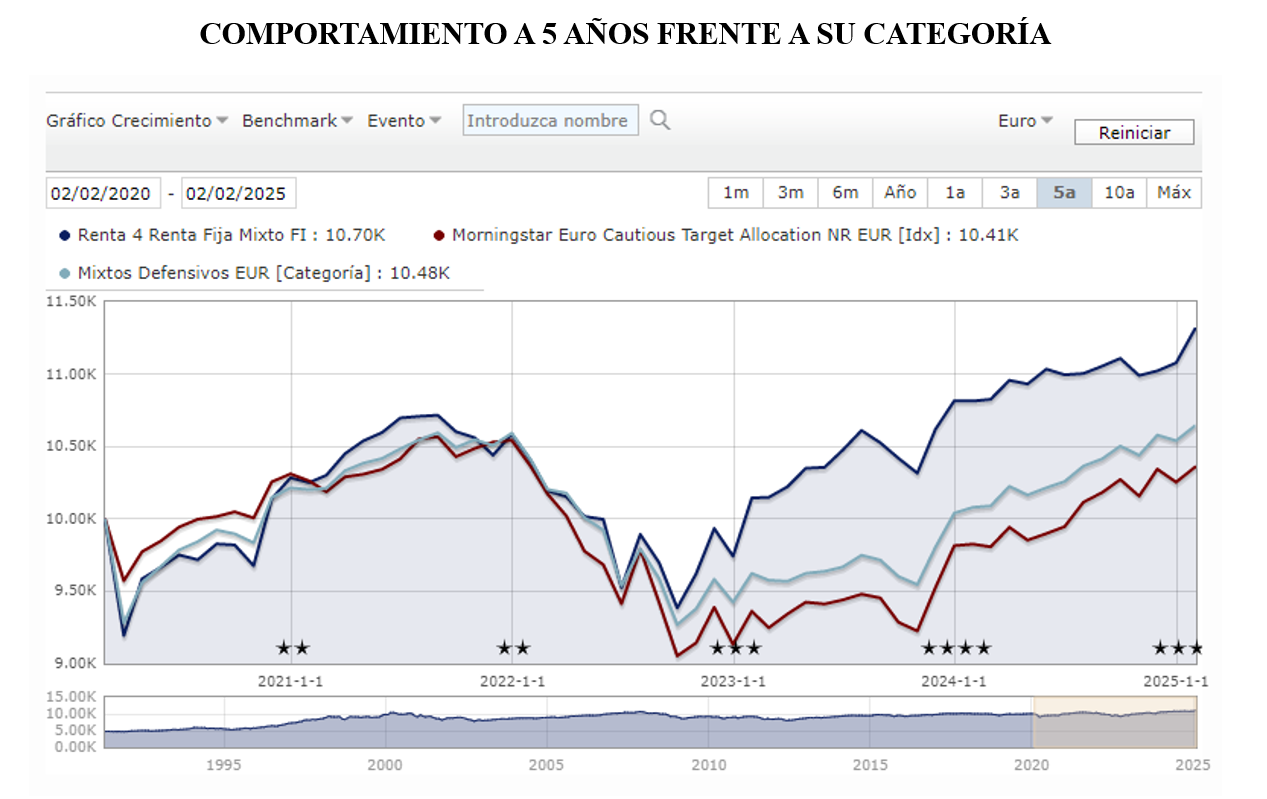

Renta 4 Renta Fija Mixto a cierre de enero de 2025

Gestor de fondos

El fondo Renta 4 Renta Fija Mixto ha registrado una rentabilidad positiva del 2,1% durante el mes de enero de 2025. Este comportamiento se ha logrado en un entorno de mercado caracterizado por avances significativos en los principales índices bursátiles europeos, con el DAX alemán subiendo un 9,2%, el CAC 40 francés un 7,7% y el IBEX 35 un 6,7%. Las bolsas europeas se han beneficiado de la depreciación del euro y de su mayor atractivo en términos de valoración en relación a otros mercados, después de un 2024 discreto. El mes de enero ha estado marcado por importantes decisiones en el ámbito de la política monetaria. El Banco Central Europeo ha iniciado el esperado ciclo de bajadas de tipos con una reducción de 25 puntos básicos, situando el tipo de referencia en el 2,90%. Esta decisión refleja la confianza de la institución en la moderación sostenida de las presiones inflacionistas en la eurozona. Por su parte, la Reserva Federal ha mantenido sin cambios sus tipos de interés, resistiendo las presiones políticas y manteniendo su compromiso con la estabilidad de precios, si bien ha dejado entrever la posibilidad de iniciar las bajadas cuando las condiciones lo permitan, previsiblemente hacia finales de año. Las expectativas para el conjunto del ejercicio apuntan hacia dos o tres bajadas adicionales en Europa.

En los mercados de renta fija hemos observado cierta volatilidad, influenciada por los temores sobre el impacto inflacionario que podría tener la nueva política de aranceles de la administración estadounidense. A pesar de las oscilaciones, el mes ha cerrado sin grandes variaciones, con el bono americano a 10 años en el 4,54% y el alemán en el 2,46%. En el mercado de divisas, el euro se ha apreciado ligeramente frente al dólar, cotizando en niveles cercanos a 1,04 dólares.

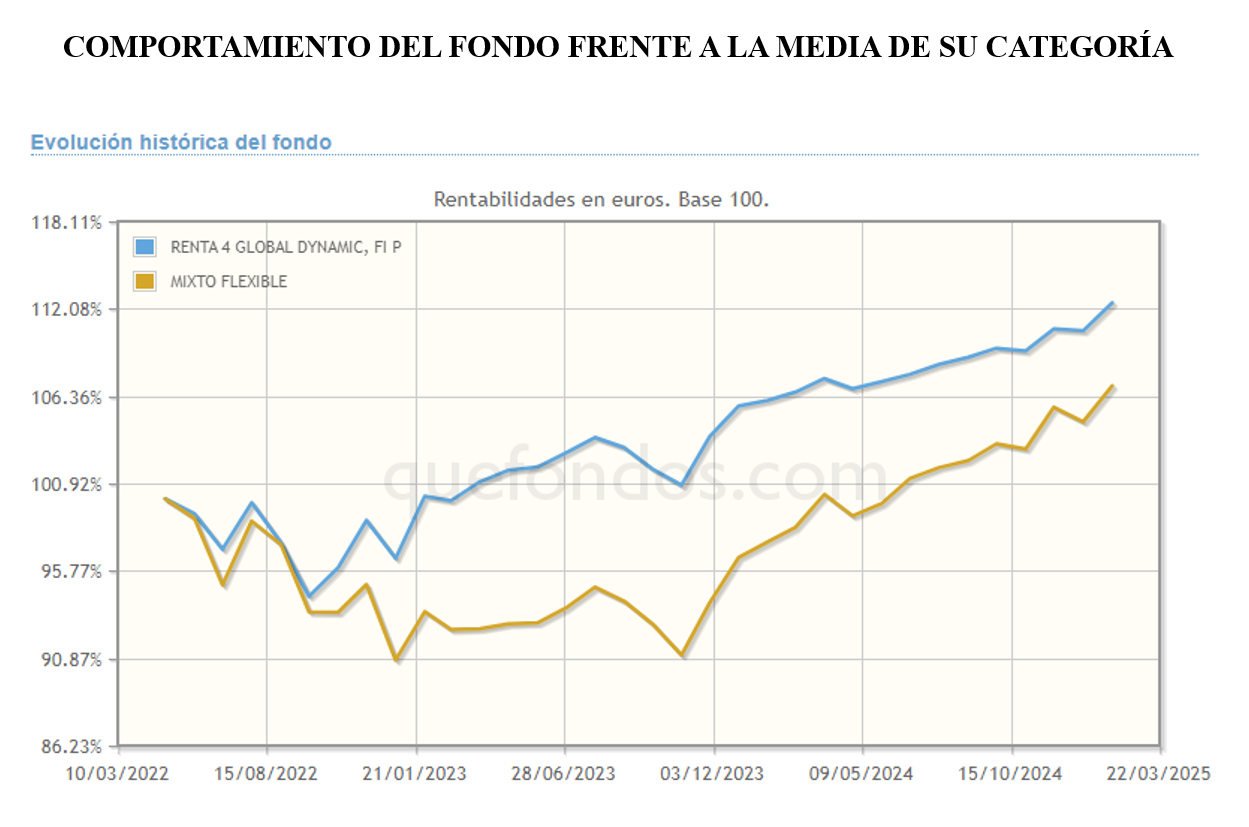

Renta 4 Global Dynamic a cierre de enero de 2025

Gestor de fondos

Renta 4 Global Dynamic FI Clase P ha registrado una rentabilidad positiva del 1,7%. Este comportamiento, es positivo a pesar del retroceso que se ha producido durante el mes en los mercados de renta fija, pero se ha beneficiado del buen comportamiento de los mercados de acciones, en especial de los principales índices europeos, donde el MSCI Europe ha avanzado un 6,4% y el Eurostoxx 50 un 8,0%. El mes ha estado marcado por un comportamiento dispar entre las distintas geografías. Mientras Europa mostraba un tono claramente alcista, con el DAX alemán liderando las subidas con un 9,2% y el CAC 40 francés avanzando un 7,7%, los mercados estadounidenses han experimentado avances más modestos. El S&P 500 se ha revalorizado un 2,7% y el Nasdaq 100 un 2,2%, afectados especialmente por el sector tecnológico tras el impacto de la noticia sobre el nuevo modelo de inteligencia artificial de DeepSeek, que ha generado dudas sobre la rentabilidad de las estrategias de IA de las grandes tecnológicas.

A cierre de enero, el fondo mantiene una exposición a renta variable del 34,7% del patrimonio, ligeramente superior al 33,8% del mes anterior. Este incremento refleja nuestra visión constructiva pero cautelosa sobre los mercados de renta variable. El resto de la cartera está invertida principalmente en renta fija, que representa el 64,1% del patrimonio, manteniendo un perfil de duración moderado. La estructuración de los vencimientos se concentra mayoritariamente en el corto plazo, con algo más del 80% de la cartera de renta fija en plazos inferiores a tres años. Esta estructura nos permite beneficiarnos del actual entorno de tipos de interés elevados mientras mantenemos un riesgo de duración controlado. La TIR media de la cartera de renta fija se sitúa en el 3,25%, con una calidad crediticia media en el rango investment grade.

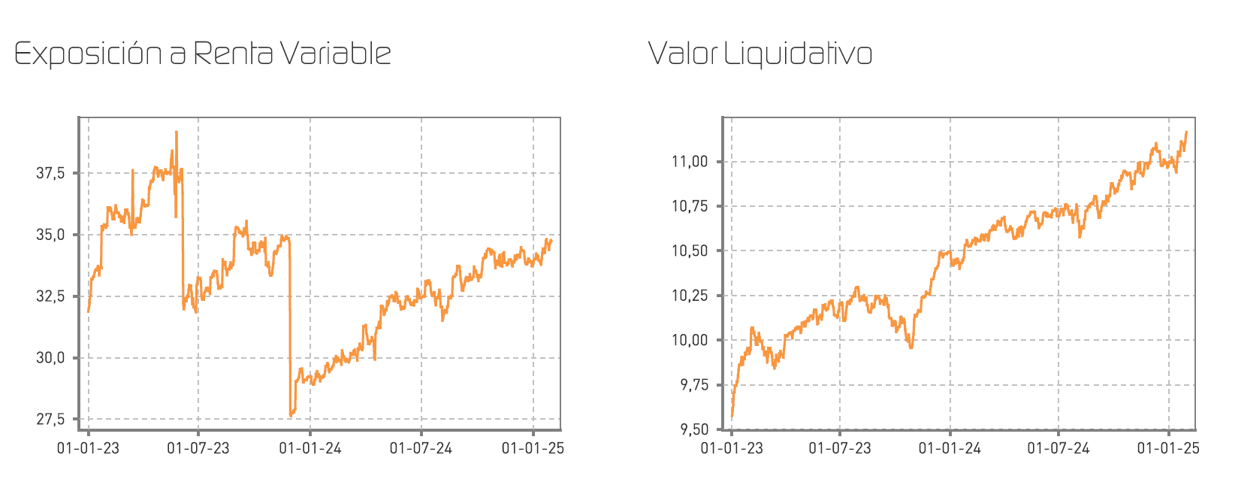

Renta 4 Pegasus a cierre de enero de 2025

Gestor de fondos

Renta 4 Pegasus empieza el año con una subida del 0,3% (clase R), 0,4% (clase I y P).

Comenzamos el año con la misma tendencia observada en los últimos meses de 2024 en cuanto a crecimiento e inflación. En Usa, datos sólidos de crecimiento de PIB con una inflación- todavía lata- pero moderándose y en Europa continúan las débiles cifras económicas, que podrían estar en un punto de inflexión ayudadas por las bajadas de tipos de interés que se están produciendo. En líneas generales, se trata de un escenario que apoya a los mercados financieros.

En el ámbito empresarial, la novedad ha sido la aparición de Deepseek, empresa china de Inteligencia Artificial, que ha logrado construir un modelo de IA con un coste mucho menor que sus homólogas americanas, lo que ha abierto un nuevo debate con muchos interrogantes como la supremacía de las compañías americanas, la necesidad de utilización de las GPU de Nvidia para construir dichos modelos o la rentabilidad de las enormes cantidades de capital invertidas por algunas tecnológicas …

Los mercados han empezado subiendo en el año, pero han sido las bolsas europeas las que han destacado (Eurostoxx 600 + 6,3%) sobre las americanas (S&P 500 +2,7%) siendo el peor sector el tecnológico (Nasdaq +2,2%) debido a la noticia comentada en el párrafo anterior.

En renta fija, no ha habido grandes oscilaciones con tipos de interés en niveles parecidos a los de principios de año al igual que el €/$.

Al final de mes, Trump anunciaba tarifas a la importación de un 25% a los productos procedentes de México y Canada y 10% sobre los de China, aunque posteriormente decidía aplazar dicha medida 1 mes en el caso de México y Canadá a expensas de lograr un acuerdo para un mayor control de fronteras. Por su parte, China respondía con aranceles a algunos productos americanos de hasta el 15%. Es previsible que en próximas semanas tengamos más anuncios de este tipo lo que resulta en un aumento de incertidumbre al no tener visibilidad sobre el desenlace del mismo y las consecuencias sobre la economía y las compañías multinacionales.

Los activos que más han aportado en el mes son los bonos y acciones de Día, el bono de Indra y el yen. En el lado negativo, mencionar los futuros de Eurostoxx, bono de Prosus y bono de UK. Hemos cobrado 112.775 € en dividendos en el mes.

Renta 4 Bolsa España a cierre de enero de 2025

Director de Inversiones de Renta Variable

Renta 4 Bolsa España FI se revaloriza ya un +4,5% en tan solo un mes del 2025. La rentabilidad acumulada desde su creación a finales de 1994 es de +710% que supone una rentabilidad anualizada cercana al +8%.

Las empresas que más aportaron a la rentabilidad de Renta 4 Bolsa España FI en el mes de enero fueron: Inditex, Amadeus, Vidrala, Rovi, Indra, Puig y Cellnex. Por el lado negativo: Redeia, Inversa Prime, logista, Iberdrola y Viscofán fueron las que peor comportamiento tuvieron.

Cabe destacar que durante el mes hemos incrementado nuestra posición en Rovi, Merlín Properties, Colonial, Mapfre y Catalana Occidente, en detrimento de Viscofán, Indra, AENA, Redeia y Faes Farma.

Comenzamos el año con una cartera compuesta por las compañías españolas cotizadas de mayor calidad seleccionadas de forma objetiva a través de los criterios de calidad que dicta la filosofía del Quality Investing:

- crecimiento predecible de los beneficios,

- márgenes elevados,

- alta generación de caja,

- bajo endeudamiento y

- elevados retornos sobre el capital.

Las principales posiciones del fondo son: Amadeus, Inditex, Viscofán, Rovi y Vidrala. Las cuales cumplen con todos nuestros criterios de calidad.

- Amadeus cotiza con un 20% de descuento a su media de valoración histórica y es de las compañías españolas con mayor Retornos sobre el Capital

- Inditex cotiza en línea con su valoración histórica y es la compañía española cotizada con mayor Retorno sobre el Capital sostenido desde su salida a bolsa

- Viscofán cotiza a tan solo 16x PER que es un 15% de descuento a su media histórica para una compañía con retornos sobre el capital ampliamente de doble dígito sostenido en el tiempo

- Rovi cotiza en línea con su valoración histórica, pero creemos que las ventas y los beneficios de los próximos años van a sorprender muy positivamente al mercado lo que abaratará enormemente los ratios de valoración. Además, tiene junto a Inditex los mejores retornos sobre el capital dl mercado español.

- Vidrala cotiza con un 20% de descuento a su media histórica a menos de 12x PER y más del 7% FCFy para Retornos sobre el capital por encima del 15% que es best-in-class en el sector de vidrio.

Renta 4 EEUU Acciones a cierre de enero de 2025

Director de Inversiones de Renta Variable

Renta 4 EEUU Acciones FI se revaloriza en 2025 un +4,9% en tan solo un mes. La rentabilidad acumulada desde su creación en febrero de 2023 es de +38% que supone una rentabilidad anualizada del +18%.

Las empresas que más aportaron en el mes fueron: Thermo Fisher, GE Aerospace, KLA, Alphabet, Boston Scientific, Lam Research y Meta Platforms. Por el lado negativo, Nvidia, Broadcom, Booking, Colgate, Microsoft, Danaher y Mondelez, fueron las que peor comportamiento tuvieron.

A mediados de enero conocimos de la existencia de DeepSeek, una empresa china de inteligencia artificial que desarrolla modelos de lenguaje de gran escala (LLMs) de código abierto. Los modelos de DeepSeek, han demostrado capacidades comparables, e incluso superiores en algunos casos, a los últimos modelos de OpenAI, a un coste significativamente menor que ha generado preocupaciones en el ámbito de la inteligencia artificial y la ciberseguridad y un impacto bursátil notable los días en los que se conoció el modelo de DeepSeek.

De nuestras conversaciones con expertos en la materia, DeepSeek va a ser un acelerador para la adopción de la IA, y no una oportunidad para reducir el gasto de capital. Se espera que la reducción en el coste de la inferencia impulse una adopción más amplia y rápida de la IA, lo que aumentará la demanda a medida que más empresas desarrollen e implementen la IA.

La innovación de DeepSeek no cambiará los planes de gasto de capital de los hyperscalers. La construcción de un centro de datos es una inversión a 10 años, y los planes de gasto a largo plazo no se ven afectados por las mejoras en la eficiencia del modelo de IA. Cualquier capacidad de entrenamiento de IA que se libere debido a la eficiencia de DeepSeek se utilizará de inmediato para generar ingresos por inferencia.

Los hyperscalers integrarán la innovación de Deep Seek en sus modelos base en pocos meses y así ofrecerán inferencia a un coste similar al de DeepSeek. Por último, aunque algunos hiperescaladores publican modelos de código abierto como Meta, no hay garantía de que esto siga siendo así en el futuro.

En el terreno político y macroeconómico, Trump ha comenzado a anunciar su batería de medidas socioeconómicas y el mercado, como en 2016-2020, se mueve a ritmo de tweet.

--------------------------------------------------------------------------------------------------------------------------------------------------

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.