Análisis Fundamental

Banco central de Canadá

Según el último informe del Banco de Canadá tras un crecimiento del 1.08% en el 2012, se espera que la economía canadiense crecerá un 1.5% en 2013, 2.8% en 2014 y 2.7 en 2015, para alcanzar la plena capacidad a mediados de 2015, más tarde lo previsto. No hay previsiones de que cambie el tipo de interés fijado al 1%.

Debermos de saber que ha sido designado Spephen Poloz como próximo jefe del Banco Central de Canada a partir del 1 de Junio del 2013. Esta decisión fue anunciada la semana pasada por el ministro de Finanzas Jim Flaberty, se tomó por sorpresa a los economistas que habían apostado a que el Gobernador Superior Adjunto Tiff Macklen sería el sucesor de Mark Carney éste futuro gobernador del Banco de Inglaterra.

Los inversores están preocupados de que Poloz podría adoptar un estímulo monetario más expansivo que el que tenía Carney y por la posibilidad de que en un futuro aumentaran los tipos de interés, lo que tengo claro es que su política será de contención de inflación.

“El Gobierno es consciente de que estamos en una economía cada vez más internacional y el destino de la economía canadiense depende de gran medida de lo que suceda en el exterior” esto es lo que dijo Jamie Price director de renta fija de Macquarie Private Wealth, sobre todo cuando sabemos que EEUU es el primer cliente internacional de Canadá.

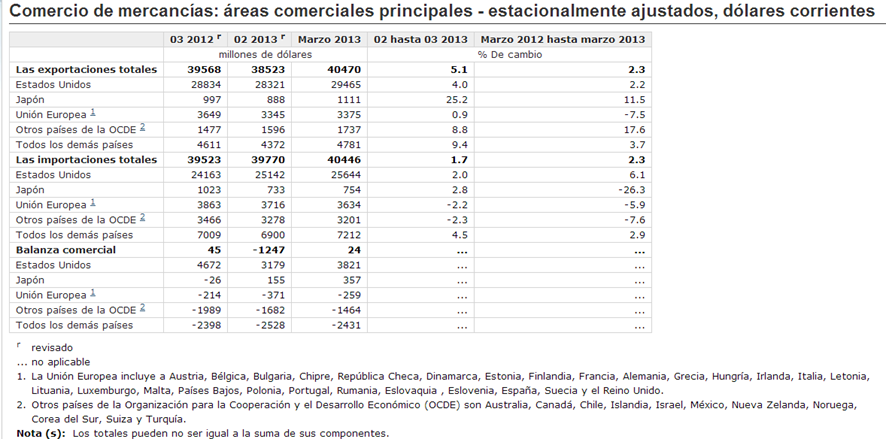

Aumento de las exportaciones e importaciones

Las exportaciones crecieron de 40.5$ mil millones en marzo y ha habido una tendencia al alza desde julio de 2012 Las ganancias se registraron en todos los sectores durante el mes y los volúmenes de exportación aumentaron un 5,1%.

Las importaciones aumentaron por tercer mes consecutivo para llegar a $ 40.4 mil millones, el segundo valor más alto de la historia. Los principales contribuyentes al aumento mensual fueron los productos energéticos y de metales y productos minerales no metálicos. En general, los precios crecieron un 1,4% y los volúmenes aumentaron un 0,3%.

Las exportaciones a Estados Unidos aumentaron 4.0% a $ 29,500,000,000 en marzo, el aumento de las exportaciones de vehículos de motor y sus partes y productos energéticos. Las importaciones procedentes de los Estados Unidos subieron un 2,0% a 25,6 millones de dólares, un tercer avance mensual consecutivo. En consecuencia, el superávit comercial de Canadá con los Estados Unidos aumentó de $ 3,2 mil millones en febrero a US $ 3,8 mil millones en marzo.

Las exportaciones a países distintos de los Estados Unidos aumentaron 7,9% a $ 11,0 mil millones en marzo. Todas las principales zonas comerciales registraron ganancias, y Japón (25,2%), registrando el mayor incremento porcentual. Las importaciones procedentes de países distintos de Estados Unidos creció 1.2% a $ 14.8 mil millones. Como resultado, el déficit comercial de Canadá con países distintos de los Estados Unidos se redujo de $ 4,4 mil millones en febrero a US $ 3,8 mil millones en marzo.

Aumentos generalizados en las importaciones

Las importaciones de productos energéticos se incrementaron un 7.5% en US 3.8 $ millones en marzo, ya que los volúmenes aumentaron un 4.9% y los precios subieron un 2.5%. Las mayores importaciones de petróleo crudo y crudo bituminoso abrieron el camino, aumentando un 18,1% a $ 2.5 mil millones después de tres meses consecutivos de descensos.

Las importaciones de productos minerales metálicos y no metálicos crecieron un 5,8% a US $ 3,5 mil millones. Aumentos generalizados en la sección fueron dirigidos por metales preciosos en bruto y aleaciones de metales preciosos, que aumentó 21,8% totalmente en volúmenes más altos.

Las importaciones de aeronaves y otros equipos de transporte y partes subieron un 15,8% a US $ 1,2 mil millones en marzo. El incremento fue resultado de mayores volúmenes (13,9%).

Las importaciones de vehículos de motor y sus partes aumentaron un 2,4% a US $ 7,0 millones de dólares, su valor más alto desde julio de 2012. Un aumento en las importaciones de motores de vehículos de motor y piezas de vehículos de motor (4,6%) fue el principal contribuyente a la ganancia mensual. Los volúmenes de vehículos de motor y sus partes aumentaron un 1,3% y los precios subieron un 1,1%.

Por el contrario, las importaciones de productos básicos y productos químicos industriales, plásticos y caucho disminuyeron 8.1% a $ 3,2 mil millones en marzo, de menor volumen ( -9 0,7%). Las importaciones de lubricantes y otros productos de refinería de petróleo, así como productos químicos básicos registraron los mayores descensos.

Grafico de la balanza comercial

El producto interno bruto real creció un 0.3% en febrero, al mismo ritmo que en enero.

Minería, explotación de canteras y extracción de petróleo y gas fue la principal fuente de crecimiento en febrero.

La producción de bienes se expandió 0,9% en febrero, debido principalmente a los aumentos en la minería, la explotación de canteras y extracción de petróleo y gas y en la fabricación. Construcción, servicios públicos, así como el sector agrario y forestal también crecieron. La producción de las industrias de servicios subió un 0,1%, principalmente como resultado de las ganancias en las artes y el entretenimiento, el sector público (educación, salud y administración pública combinada) y el sector financiero y de seguros. Por el contrario, los servicios de alojamiento y alimentación, servicios administrativos y profesionales y el comercio al por mayor disminuyeron.

Gráfico de las importaciones

Aumenta la extracción de las industrias de petróleo y gas.

Minería, explotación de canteras y extracción de petróleo y gas expandieron 2.2% en Febrero, un quinto aumento mensual consecutivo. Explotación de minas y canteras (con exclusión de extracción de petróleo y gas) creció 6.4% como resultado de un aumento significativo de la producción en las minas de potasa. Minerales metálicos y las minas de carbón también aumentaron en febrero.

Extracción de petróleo y gas subieron un 1,0%, como resultado de los aumentos en la producción de petróleo. Esto sigue a una caída del 0,2% en enero.

Actividades de apoyo para la minería y la extracción de petróleo y gas (1,2%) también avanzó, con un aumento en la perforación y, en menor medida, los servicios de rigging.

La producción manufacturera aumenta de nuevo

La producción manufacturera subió un 0,8% en febrero, después de un aumento de 0,6% en enero. La producción de bienes duraderos crecieron 0.7% con aumentos en equipo de transporte, productos minerales no metálicos y productos informáticos y electrónicos. La producción de bienes no duraderos aumentó un 1,0% en febrero. El crecimiento en las industrias química, alimentaria, así como prendas de vestir y productos de cuero compensó los descensos registrados en papel y petróleo y productos derivados del carbón de fabricación.

Aumenta Construcción

La construcción aumentó un 0,2% en febrero. Ingeniería y reparación avanzada de construcción, al igual que la construcción de edificios residenciales y no residenciales.La salida de los agentes inmobiliarios y corredores disminuyó 0.8% en febrero, ya que la actividad en el mercado de segunda mano está descendiendo.

Los avances del sector financiero y de seguros

El sector financiero y de seguros aumentó un 0,2% en febrero, principalmente como resultado de un aumento en los servicios de inversión financiera.

Descensos comerciales al por mayor, mientras que los minoristas subieron

Comercio al por mayor bajó 0.2% en febrero, después de haber aumentado un 0,5% en enero. Los principales descensos fueron en el comercio al por mayor de maquinaria, equipo y materiales, de efectos personales y del hogar y de los productos agrícolas. Estos descensos superaron las ganancias en el comercio al por mayor de vehículos de motor y sus partes, así como de productos alimenticios, bebidas y tabaco.

Comercio al por menor subió un 0,1% en febrero. El aumento de actividad en las tiendas de mercancía general y en vehículos de motor y piezas de distribuidores fue casi compensado por la disminución en la ropa y prendas de vestir accesorios, tiendas de estaciones de servicio, así como muebles y tiendas de muebles.

Producto industrial y los índices de precios de las materias primas

El producto Índice de Precios Industriales ( IPPI ) subió un 0,1% en marzo, encabezados por los precios más altos para los vehículos de motor y otros equipos de transporte. El Índice de Precios de Materias Primas ( RMPI ) cayó un 1,7%, principalmente debido a los menores precios del crudo.

Índice de precios del producto industrial, en mensual

El IPPI registró el tercer aumento mensual consecutivo en marzo, ya que los precios en la mayoría de los grupos de productos básicos aumentaron. De los 21 principales grupos de productos, 15 subieron, 4 bajaron y 2 se mantuvieron sin cambios.

Los vehículos de motor y otros equipos de transporte (0,9%) fue el mayor contribuyente a la IPPI adelantado en marzo, que fue principalmente el resultado de mayores precios de los vehículos de motor (1,2%). La depreciación del dólar canadiense con respecto a la EE.UU. dólar fue en gran parte responsable de este aumento.

Algunos productores canadienses que exportan sus productos reportan sus precios en US dólares. En consecuencia, la disminución de 1,5% en el valor del dólar canadiense con respecto al dólar de EE.UU puede tener el efecto de aumentar el IPPI . Sin el efecto cuantificable de la tasa de cambio, el índice habría disminuido 0,3% en lugar del aumento de 0,1%.

Productos de pasta y papel (1,0%) también contribuyeron al aumento del IPPI , aunque en menor medida. Este aumento se debió principalmente a los mayores precios de la pasta (2,7%).

Entre los otros grupos de productos que registraron aumentos de madera y otros productos de madera (0,9%), sobre todo la madera (2,4%), que registró un quinto aumento mensual consecutivo. Al mismo tiempo que el aumento de los precios de la madera, el número de viviendas iniciadas aumentó por segundo mes consecutivo en marzo.

Por el contrario, el IPPI avance fue moderado principalmente por los productos derivados del petróleo y carbón ( -1,8%), principalmente como resultado de los menores precios de los gases licuados del petróleo y combustible diesel. El IPPI excluyendo petróleo y del carbón subió un 0,3% en marzo.

Productos metálicos primarios ( -1,2%) también se redujo, principalmente debido a los menores precios de cobre y aleación de productos, otros productos de metales no ferrosos, productos de níquel y productos de aluminio.

Índice de precios del producto interior bruto, en 12 meses

En comparación con marzo de 2012, el IPPI un 0,9%, el segundo aumento consecutivo del año-sobre-año.

El avance del IPPI se debió principalmente a la madera y de otros productos de madera (10,5%), especialmente de madera un (19,1%). Los precios de la madera continuaron creciendo sobre una base año tras año, ampliando la tendencia al alza que se inició en marzo de 2012.

En comparación con el mismo mes del año anterior, los vehículos de motor y otros equipos de transporte (2,1%) también contribuyeron al avance del IPPI . El aumento de este grupo de productos se debió principalmente a la depreciación del 3,0% del dólar canadiense con respecto a la dólar de EEUU. Sin el efecto cuantificable de la tasa de cambio, el IPPI habría bordeado un 0,1% en lugar del aumento de 0,9% sobre una base año tras año.

Entre los otros grupos de productos que registraron aumentos era fruta, verdura, alimentos y otros productos alimenticios (1,8%).Los precios de los productos alimenticios crecieron un 9,0% sobre una base año tras año, continuando una tendencia que comenzó en octubre de 2010.

Por el contrario, el IPPI avance se moderó en gran parte por los productos primarios de metales ( -4 0,3%), en concreto productos de hierro y acero ( -3 0,3%), otros productos de metales no ferrosos ( -3 0,9%) y productos de aluminio ( -5 0,2%).

Índice de precios de Materias Primas, el cambio mensual

Después de dos incrementos mensuales consecutivos, el RMPI disminuyó 1.7% en marzo. De los siete principales grupos de productos básicos, cuatro disminuyeron.

Los precios de las materias primas disminuyen.

La disminución del RMPI se debió principalmente a los menores precios de los combustibles minerales (-1.9%), aceite crudo (especialmente -2.0%)

Los inventarios de crudo en América del Norte siguieron aumentando en marzo. Los RMPI excluyendo combustibles minerales disminuyeron 1.3% en marzo.

Metales no ferrosos ( -2,7%) y de los animales y productos animales ( -1,7%) también contribuyeron a la disminución del índice, aunque en menor medida.

La disminución de los metales no ferrosos fue dirigido por concentrados de cobre ( -3,5%), concentrados de zinc ( -4,8%) y otros metales comunes no ferrosos ( -5,3%). Casi todos los productos de metales no ferrosos registraron los precios más bajos en marzo.

Los precios más bajos para los cerdos-porcina de matanza ( -7,8%) y el ganado y terneros para la matanza ( -1,3%) fueron los que más contribuyen a la disminución de los animales y productos de origen animal.

El RMPI descenso se moderó ligeramente en los productos de madera (0,1%).

Índice de precios de Materias primas, el cambio de 12 meses

En comparación con el mismo mes del año anterior, el RMPI disminuyó 2,0%, continuando la tendencia a la baja que comenzó en marzo de 2012.

El RMPI disminución se debió principalmente a los menores precios de los combustibles minerales ( -3,2%), aceite crudo (especialmente -3,0%). El petróleo crudo continuó la tendencia a la baja año tras año, que comenzó en marzo de 2012. El RMPI excluyendo combustibles minerales cayó un 0,8% sobre una base año tras año.

Entre los otros grupos de productos que han contribuido a la disminución anual del RPMI fueron los metales no ferrosos ( -30,5%) y de los animales y productos animales ( -0 0.8%).

En comparación con marzo de 2012, el descenso del RPMI se moderó ligeramente en los productos vegetales (2,8%) y productos de madera (3,5%).

La encuesta de la Población Activa de Marzo 2013

A raíz del aumento del mes anterior, el empleo se redujo en 55.000 en marzo, todo el tiempo completo. La tasa de desempleo aumentó 0,2 puntos porcentuales, hasta el 7,2%.

A pesar del descenso en marzo, el empleo fue del 1.2% o 203.000 por superior al año pasado, con el aumento principalmente del trabajo a tiempo completo. Durante el mismo período, el número total de horas trabajadas también se incrementaron en un 1,2%.

En marzo, hubo un menor número de personas empleadas en tres sectores: servicios de alojamiento y alimentación, la administración pública y la industria. Al mismo tiempo, hubo pocos cambios en las otras industrias.

Había 85.000 empleados menos del sector privado en marzo, mientras que el número de trabajadores por cuenta propia aumentó en 39.000 y el número de empleados del sector público cambio poco. En comparación con 12 meses antes, el número de empleados del sector privado aumentó un 1,0% o 111.000, mientras que el número de trabajadores por cuenta propia subió un 2,1%, 55.000, como resultado de las ganancias en marzo. El empleo público fue casi sin cambios durante el período de 12 meses.

Empleo marzo se redujo entre las personas mayores de 25 años a 54, mientras que hubo pocos cambios entre los jóvenes y las personas mayores de 55 años.

Citas del Banco Central de Canadá para Mayo (Bank of Canada)

Martes, 21 de mayo 2013

Discurso de Mark Carney, GobernadorCámara de Comercio de Montreal Metropolitano, Montreal, QC

12:45 (ET)

Observaciones se publicarán en el sitio web del Banco a las 12:30 (ET).

Conferencia de prensa - Mark Carney, Gobernador

Cámara de Comercio de Montreal Metropolitano, Montreal, QC

14:15 (ET)

Miércoles, 29 de mayo 2013

Medios Lock-up - Tasa de Interés Anuncio

Banco de Canadá 234 Wellington Street Ottawa, EN K1A 0G9

09:00-10:00 (ET)

Comunicado de Prensa - Tasa de Interés Anuncio

Banco de Canadá, 234 Wellington Street, Ottawa, ON K1A 0G9

10:00 (ET)

En ocho fechas programadas cada año, el Banco de Canadá emite un comunicado de prensa anunciando su decisión para el objetivo de la tasa durante la noche, junto con una breve explicación de los factores que influyen en la decisión.

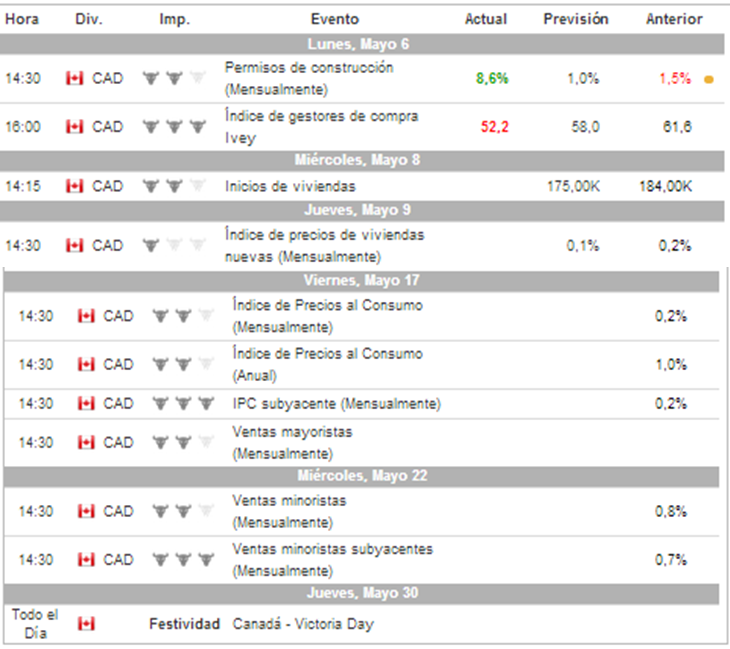

Calendario económico con los eventos más importantes

Análisis técnico

CAD/CHF

Buen soporte durante todo este año en 0.9050 y por arriba tenemos como resistencia 0.9480 buena zona de cortos (gráfico diario)

USD/CAD

Zonas de soporte 0.9822 y zona de resistencia 1.0380 o los máximos anteriores con esa tendencial mensual presionando el precio (gráfico diario)

AUD/CAD

Tenemos dos soportes 1.0240 como posible zona de rebote y el siguiente el 0.9983 (gráfico diario)

CAD/JPY

El precio en un canal alcista con soportes en 97.55, 95.85 y 94.40 y resistencia en 99.23 buscar los retrocesos para entrar en compras

EUR/CAD

Perforado el soporte 1.3200 tenemos como zona de largos el 1.3050

INFORME COT.

Nos indica que las posiciones de operadores comerciales y large especuladores están en zonas extremas y el precio suele revertir en estos casos, o lo que es lo mismo que los alcistas pueden dominar en el dólar canadiense.

Espero que hayan disfrutado del informe y puedan sacarle el máximo provecho.

Muchas gracias.

Un saludo