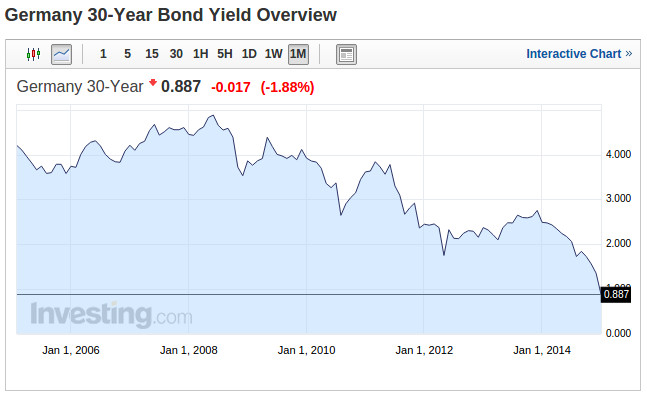

Cuando describo los componentes de la Cartera Permanente no pueden faltar nunca las críticas a la utilización de bonos de largo plazo: "Al nivel al que están actualmente los tipos de interés los bonos solo pueden bajar". Esta predicción lleva más de una década repitiéndose, cuando el interés del bono de referencia alemán de 30 años estaba al 4%, y ya vamos por debajo del 1% (para los despistados, cuando los tipos de interés bajan el precio de los bonos sube, y viceversa):

La utilización de este activo en la Cartera Permanente, con un peso del 25%, no es caprichosa, ya que su función es protegernos de (y ganar con) la deflación. Y vaya si funciona, no hay más que ver los resultados del pasado año, en el que las tasas negativas de inflación en Europa impulsaron nuestro bono alemán de 30 años casi un 35%. "Pero al nivel que terminaron los tipos en 2014 este año los bonos ya sí que solo pueden bajar, ¿no?" Pues de momento parece que tampoco, porque el actual bono alemán más largo ha cerrado enero con una revalorización superior al 10%:

Dos son los motivos principales por los que inversores y especuladores llevan años huyendo de la renta dija de largo plazo: que los tipos de interés están a niveles mínimos históricos y que el margen de ganancia es limitado, pues mientras los tipos pueden subir ad infinitum supuestamente nunca podrán bajar del 0% (¿quién en su sano juicio pagaría por prestar su dinero durante décadas?). Respecto al primer argumento ninguna objeción, si estás entre los que creen que se pueden predecir las próximas curvas mirando al espejo retrovisor te deseo suerte en tu trayecto, pero dada la opacidad de nuestro parabrisas yo prefiero recorrer mi camino inversor con el piloto automático.

En cuanto a la segunda afirmación, hace tiempo que los tipos de interés negativos están con nosotros, empezaron con la deuda de corto plazo pero ya han llegado hasta los bonos alemanes de 5 años. ¿Y más allá? Pues aquí tienes los del bono suizo de 15 años, repito bono de 15 años:

Así que la respuesta es sí, los tipos de interés de largo plazo también pueden bajar del 0%, ya ha sucedido y puede volver a suceder. ¿Estoy recomendado pues la inversión aislada en bonos de largo plazo? Para nada, este activo solo tiene sentido en una cartera diversificada, como la Cartera Permanente; mi único argumento es que incluso con los niveles actuales de tipos de interés sigue habiendo margen de ganancia en los bonos de largo plazo, y su comportamiento ante la deflación es único.

Por último, es importante recordar una característica muy interesante de los bonos llamada convexidad. Este término se refiere al tipo de curva que forma la gráfica precio-interés de los bonos, según la cual los movimientos de tipos en la parte baja provocan variaciones en el precio del bono mayores a las producidas en los niveles superiores de tipos de interés.

La convexidad es mayor cuanto más elevada sea la duración del bono (y cuanto menor sea el cupón que paga), lo que en la práctica significa que un bono de 30 años, como el del gobierno alemán que utilizamos en la Cartera Permanente, puede sufrir grandes variaciones de precio frente a pequeños cambios en los tipos de interés. Y no solo implica eso, sino también que al pasar el yield (tipo de interés) del 1% al 0% la ganancia será superior a la pérdida ocasionada cuando pase del 1% al 2%.

_col.png?1379785805 "Una estrategia simple, segura, estable y rentable")

")