Contrarian Investing - Capítulo 23: Encuestas como herramienta Contrarian.

Las encuestas son una de las herramientas de la opinión contraria. Pero no la pondré como una de las herramientas más importantes. De hecho, cuando uno lee un periódico, o los comentarios de los lectores en verdad ya tiene mucha información. De todas maneras quiero presentar las encuestas en contexto con el ciclo económico, entendido este como la curva de tipos. De esta manera vamos a observar que normalmente los extremos de optimismo en mercados alcistas no indican gran cosa, mientras que los extremos de pesimismo son muy útiles. Y lo contrario es cierto.

Hay que señalar que encuestas de sentimiento hay muchas, unas mejores que otras. Aquí voy a hablar como ejemplo de las encuestas de la AAII o la American Association of American Investors. En ese enlace tienen datos desde 1987. La encuesta pregunta a los miembros de ka asociación si son alcistas, bajistas o neutrales, y si los alcistas o bajistas sobrepasan el 50% empieza a ser un síntoma de extremo. También se suelen hacer ratios entre ambas opiniones.

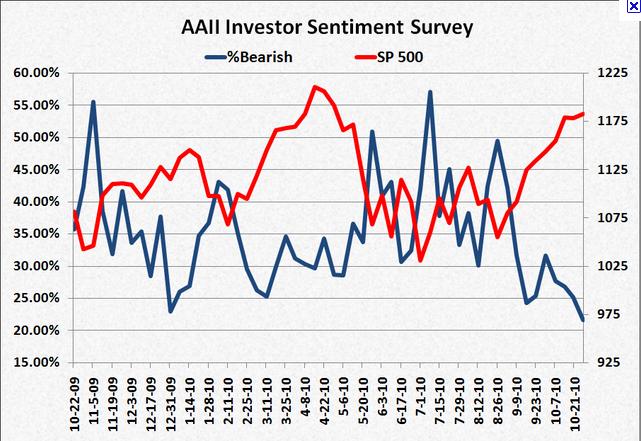

Por ejemplo, el 8 de julio pasado los bajistas eran el 57.07% y el mercado rebotó. El 26 de Agosto los bajistas eran el 49.27% y el mercado rebotó. El pasado 11 de noviembre los alcistas llegaron hasta el 57.56% y el mercado hizo recortes ¿pero significa eso que el mercado caerá o cambiará la tendencia?

Imagen de las cuatro veces que la encuesta marcaba un 50% (o estuvo muy cerca) de bajistas durante una parte reciente del mercado de 2010:

Lo que más destacaría de estas encuestas es fijarse en los puntos extremos (evidentemente), pero nunca olvidando cual es la tendencia dominante. Jamás estas encuestas van a predecir como es la tendencia, solo dicen cual es el estado de ánimo de los inversores y muchas veces dará señal de correcciones y suelos de corto plazo.

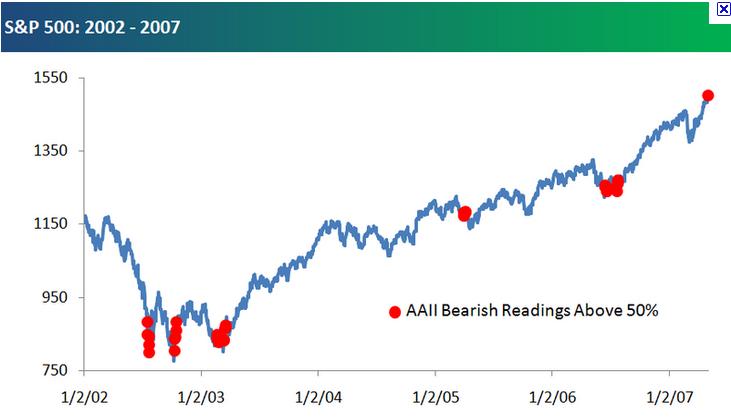

Por ejemplo, desde 2002 hasta 2007 los puntos rojos fueron las veces que los bajistas superaron el 50% en la encuesta:

¿magnífico verdad?

Ahora una imagen desde 2003 hasta 2007 contando las veces que la encuesta daba al menos un 50% de alcistas. (Los puntos señalados corresponden a la primera vez que la AAII bulls sube de 50% estando al menos la semana anterior por debajo de ese nivel)

Se ve que si la tendencia es fuertemente alcista las señales no valen de mucho. Si es cierto que hay ciertas correcciones, pero es lógico. Los optimistas casi siempre aparecen cuando el precio sube y las correcciones por definición siempre ocurren después de que el precio haya subido.

Ahora sigamos observando cuando hubo más de un 50% de alcistas en el periodo 2008 hasta ahora.

El escenario cambia, pocas señales, eso si, si el mercado es bajista, son muy precisas....¡pero lamentablemente necesitamos conocer la tendencia! Ahora bien, durante todo el periodo desde el crash hasta el otoño de 2010 no aparecieron señales alcistas, ni siquiera en abril de 2010 antes del flash crash. Tal vez deberíamos observar el mercado de otra manera. Si hay muchas señales de sobreventa alcistas, entonces estamos en un mercado alcista. Porque aunque parezca raro, ¡un mercado alcista necesita gente alcista! a pesar de los retrocesos naturales del precio.

Esta siguiente imagen es el mismo periodo que el anterior pero he señalado también los puntos donde los bajistas eran más del 50%. (flechas verdes)

Se ve que cuando las lecturas bajistas extremas ocurren, son bastante confiables. Pero le pasa lo que a las señales de extremos alcistas en tendencias al alza pero al revés, pierden fiabilidad. Pero sin embargo los extremos de lecturas bajistas son excelentes cuando la tendencia es alcista. Ya hemos hablado en este blog muchas veces de métodos para observar cuando son los grandes giros de mercado. Una vez que hemos detectado un potencial gran giro de mercado al alza deberíamos confiar bastante en las lecturas extremas bajista (con implicación alcista).

Por tanto mi conclusion es las siguiente:

Las lecturas extremas son poco fiables contra la tendencia y muy fiables a favor de la tendencia. Por tanto es necesario contextualizar las señales.

Ahora vamos a poner todos los extremos de la encuesta de la AAII en contexto con la curva de tipos. En el capítulo 14 ya hablé sobre la curva de tipos y su contexto con el mercado de acciones. Sino está muy familiarizado le recomiendo que lo vuelva a leer.

Para esta ocasión he elegido el diferencial entre la letra a 3 meses y el bono a 10 años. En siguiente gráfico se observa que he señalado con recuadros y con flechas dos momentos claves de este diferencial. En recuadros cuando el diferencial se invierte. El recuadro ocupa todo el tiempo que el diferencial permanece invertido (por debajo de 0). Y las flechas negras indican cuando el diferencial por primera vez alcanza su rango máximo (300 p.b).

Cuando el diferencial se invierte, significa que las condiciones de inversión no son óptimas pues tomar riesgo no está premiado. Y cuando el diferencial alcanza todo su esplendor significa que las condiciones para tomar riesgo son óptimas.

Las flechas rojas indican cada vez que la encuesta de AAII superó el 50% de alcistas siempre y cuando la semana anterior estuviese por un nivel inferior de ese nivel. Las verdes las veces que los bajistas eran el 50% o más y siempre que la semana anterior el nivel fuera inferior.

Se observa que cuando el diferencial de la letra de 3 meses con el bono de 10 años está en máximos por vez primera (señalado con la flecha negra) las lecturas extremas alcistas de la encuesta pierden valor para los que quieren ponerse cortos. A veces aciertan un recorte, a veces no. Pero lo cierto es que se podría pasar toda la tendencia teniendo miedo, sin embargo muy pocas veces el mercado cae de verdad. Y lo que importa no es una bajada natural del mercado, sino entender la tendencia.

A su vez se observa que después de esas flechas negras, es decir, cuando por vez primera el diferencial indica expansión, las lecturas extremas bajistas de la encuesta suelen ser un momento idóneo para invertir. Tal y como ocurrió en 1992, 2002-2003, 2006 y las varias señales desde 2008.

Ahora observamos los hechos no desde que el diferencial esté en máximos, sino cuando este se invierte. Son los recuadros del gráfico. En 1989 el diferencial se invirtió tan solo una semana, pero las señales de extremos alcista en la encuesta significaron por lo general puntos frenada el precio sino de giros. Hasta el año 2000-2001 no se invirtió de nuevo. En esa época se ve que conjugando el diferencial negativo con los extremos alcistas de la encuestas hubieramos encontrado muchísimos puntos de ponernos cortos.

En 2006-2007 se volvió a invertir el diferencial. Las primera señales de extremos alcistas fueron ignoradas, pero los siguientes meses cada señal fue un corto.

Voy a acercar el gráfico a solamente la última década para poder observar mejor y contextualizar un poco más:

Vamos a ir paso a paso. A finales de la década de los noventa, seguíamos disfrutando de expansión y cada extremo alcista de la encuesta como mucho dio lugar a recortes de corto plazo. El mercado cayó con fuerza en 1998, por unas causas específicas y eso siempre ocurrirá, pero la tendencia no había cambiado y realmente que hubiera señal o no era bastante aleatorio.

A final de dos mil se invirtió la curva, justo todo el periodo de tempo comprendido en el recuadro primero. Desde ese momento las señales de extremos alcistas fueron buenas oportunidades para buscar cortos. ¿Hasta cuando vale mucho la pena buscar cortos cada vez que haya optimismo después de que la curva haya estado invertida? Pues en principio hasta que el diferencial se vuelve a expandir al máximo, es decir, hasta la flecha negra. Evidentemente durante todo ese periodo ignoraremos las señales de extremos bajistas pues el ciclo es bajista. Una puntualización muy importante. Los cortos no se buscan en mínimos (hay unas cuantas señales de muchos optimistas que después de 2000 todavía pensaban que comprar un mínimo era una buena idea.

Después vemos que a final de 2001 apareció un momento de expansión (la primera flecha negra). Desde ese momento es cuando empieza a resultar que los extremos bajista de la encuesta valen la pena para ponerse largo.

En 2006-2007, en el segundo recuadro fue cuando se volvió a invertir la curva. Vemos que las primeras señales de extremos alcista no tuvieron efecto, pero al poco tiempo y a finales de 2007 se inició un mercado bajista donde cada vez que aparecía una señal de extremo alcista era una oportunidad para vender. ¿Hasta cuando duro esto? Hasta mitad de septiembre de 2008 cuando los índices estaban a punto de capitular. Vemos el momento exacto en la segunda flecha negra. A partir de ahí los extremos bajista son muy interesantes. Y en esa fase es en la que estamos, en la de ignorar los extremos alcistas y darle importancia a los extremos bajistas para buscar largos.

Ahora, quiero hacer otra puntualización extremadamente importante. Que el diferencial se vuelva negativo, no significa que inmediatamente el mercado va a caer. En 2000 ocurrió así, pero normalmente una curva invertida da señales de alarma que pueden tardar en aparecer meses. Lo mismo ocurre con los momentos de expansión (flechas negras). Aparecieron, sí. Pero el mercado en ambos casos continuó cayendo, aunque continuaron cayendo para hacerlo por última vez. Quiero que trate ambas situaciones con flexibilidad. Es como si un barco enorme intenta girar. Podemos percibir cuando empieza a hacerlo, pero para efectivamente girar necesita algo de tiempo. Y siempre tenemos que usar esta encuesta, no solo en el contexto de la curva de tipos sino también en el contexto del mismo precio.

Espero que este artículo le sirva para entender la encuesta y ver cuando funciona.