COMENTARIO BOLSAS

Ayer la Bolsa de Nueva York permaneció cerrada por la festividad del "Labor Day" y los mercados europeos, sin datos macroeconómicos de relevancia, vivieron una jornada muy tranquila y con un volumen de negocio muy escaso. El Presidente de EE.UU., Barack Obama, anunció ayer en Milwaukee las nuevas medidas que presentará en el Congreso antes de las elecciones legislativas de noviembre. Por un lado, Obama presentó un nuevo programa de infraestructuras para impulsar la creación de empleo con el objetivo es mejorar y ampliar la red de carreteras, los aeropuertos y poner en marcha el tren de alta velocidad y por otro lado, informó de la depreciación acelerada (en 1 año) de las inversiones hechas en 2011 (retroactiva para septiembre 2010). La sesión de hoy será escasa de referencias macro relevantes. En EEUU el único dato que se publicará es la Propensión al Consumo ABC, mientras en Europa conoceremos los Pedidos de Fábrica en Alemania y estaremos atentos a la reunión del Ecofin. Japón acusó la falta de medidas de apoyo al Yen por parte del BOJ.

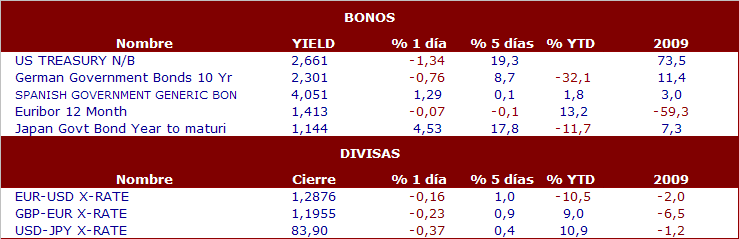

COMENTARIO RENTA FIJA Y DIVISAS

El Banco de Japón finalizó hoy su reunión mensual de dos días con la decisión de mantener los tipos de interés en el 0,1%, y sin variar su evaluación de la economía. El BOJ no anunció nuevas medidas para apoyar la depreciación del Yen, pero indicó que mantendrá el ambiente de flexibilización monetaria y financiera y indicó que "actuará a tiempo y de manera apropiada si es necesario". El diferencial de la deuda española ayer se amplió hasta los 175 puntos básicos mientras el cruce dólar/euro apena registró cambios.

NOTICIAS RELEVANTES

*GENERAL MOTORS: Según fuentes de mercado, el gobierno norteamericano podría asumir una pérdida en la OPV del fabricante de automóviles estadounidense.

*MACQUARIE: Según informaba ayer Financial Times, el mayor banco de inversión australiano informó ayer que sus resultados 1S10 quedarán por debajo de las previsiones del consenso por las difíciles condiciones de mercado. Al mismo tiempo, la compañía también informó que prevé unos resultados en línea con los del año pasado.

*BHP BILLITON/ RIO TINTO : El partido independiente australiano de Tony Windsor ha anunciado que apoyará al partido laborista de Julia Gillard. Este anuncio ha provocado caídas en los valores mineros en Sydney ya que relanza el proyecto de la super-tax a las compañías del sector.

*FRANCE TELECOM / DEUTSCHE TELEKOM: La compañía francesa ha desmentido los rumores surgidos sobre una posible fusión con DTE.

*SECTOR METALES Y MINAS (infraponderar): AK Steel, Thyssenkrupp y ArcelorMittal han anunciado simultáneamente aumentos de precio de alrededor de +40 $/T +6% para la totalidad de su gama de productos de acero al carbón. Las compañías aprovechan un aumento de la demanda para compensar los aumentos de los costes de las materias primas. Este aumento de los precios nos parece prematuro debido a: 1/ Ña desaceleración de la actividad industrial en Europa y EE.UU. y 2/ La tardía vuelta a la disciplina en precios en la industria.

*SANTANDER : Colocó ayer 1.000 ME a 3 años con un diferencial que baja de manera apreciable (145 pb sobre midswap). Unida dicha colocación a las realizadas recientemente por otras entidades (5.300 ME desde finales de agosto), creemos que son buenas noticias para el sector, que aunque lejos de recuperar los niveles antes de la crisis, sí es cierto que el mercado de capitales comienza a reavivarse poco a poco. Moody’s destacaba ayer el compromiso del Banco de España de cara a recuperar la confianza de las cédulas hipotecarias.

*PRISA: Según apunta Expansión, los bancos acreedores han aceptado aplazar el cumplimiento de las condiciones de deuda de Prisa a la espera de que los acuerdos de la compañía con Liberty vayan tomando forma. La cotización de Prisa sigue hundida y ayer cerraba a 1,70 euros/acción.

*NYESA: La inmobiliaria (que integra al grupo Inbesós) anunciaba ayer un acuerdo de financiación de 330 M$ para el desarrollo de un proyecto residencial y hotelero en Costa Rica. La cotización subió ayer un +11,5%.