Son muchos los estudios académicos en torno al debate de gestión activa vs pasiva, todos ellos con sus metodologías particulares. Este tiene gran profundidad y variedad de datos que nos pueden llevar a conclusiones útiles para la inversión.

Este es el primero de lo que espero sea una larga serie de reseñas sobre diferentes estudios académicos que he podido leer, analizando sus características y utilidades. Al lío.

En este caso hablaré del Morningstar’s Active/Passive Barometer que es un estudio que analiza de forma principal el resultado en términos de rentabilidad de la gestión activa versus la pasiva. El estudio al que me refiero lo podéis obtener aquí:

https://corporate1.morningstar.com/ResearchArticle.aspx?documentId=749623

Antes de nada quiero decir que a título personal considero que este es el mejor estudio que hay sobre la materia, por la variedad de datos que aporta, así como la profundidad de desarrollo de las ideas y varios detalles importantes que sí que tiene en cuenta, a diferencia de otros estudios similares.

Las principales características de dicho estudio son:

- Desglosa los fondos por filosofías de inversión: Blend, Value, Growth.

- Diferencia los fondos por tamaños de empresa donde invierten: Large, Mid, Small.

- Aporta datos en varios plazos temporales: 1, 3 ,5 y 10 años.

- A 10 años, diferencia las rentabilidades entre la media de todos los fondos, los fondos con comisiones bajas (low-cost) y los fondos con comisiones altas.

- No compara la rentabilidad vs el índice de referencia, sino contra el coste medio de invertir en ese mercado mediante ETF.

- Compara cada fondo contra su categoría, en vez de aplicar la misma categoría para la totalidad de los fondos.

- Centrado en el mercado estadounidense

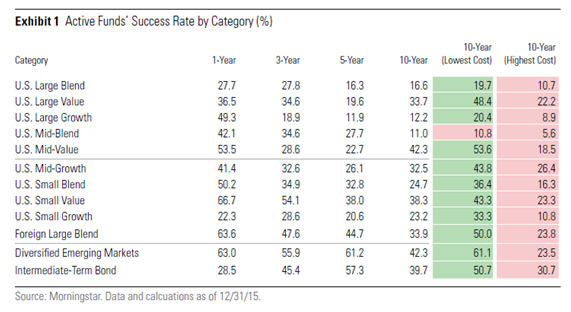

Esta es la tabla central del estudio, que ilustra perfectamente la situación de la gestión activa:

En la tabla anterior observamos el porcentaje de fondos de gestión activa que batieron a la inversión pasiva en dicho periodo, desglosado en diferentes tipologías.

Adjunto un cálculo de la tasa de éxito media de todas las categorías por plazo temporal:

|

1 Año |

3 Años |

5 Años |

10 Años |

10 Años Bajas Comisiones |

10 Años Altas Comisiones |

|

|

Media Todas las Categorías |

45.40% |

36.97% |

31.58% |

28.37% |

39.29% |

17.38% |

Fuente: Elaboración propia

Como podemos observar las tasas de éxito de la gestión activa son de forma mayoritaria inferiores al 50%, pero bastante superiores a los datos dados por otros estudios. Si suponemos una toma decisiones aleatoria en la selección de fondos, la gestión pasiva es la mejor alternativa por pura probabilidad.

En cambio, como nosotros no somos el mono lanzando dardos cuando seleccionamos fondos de inversión, sigue habiendo esperanza para la gestión activa, dado que si escarbamos entre los datos podemos llegar a conclusiones interesantes:

Comisiones como factor clave del éxito:

Una de las principales conclusiones del estudio es la gran diferencia existente entre los fondos que se sitúan en la zona más alta de las comisiones y los de las más bajas dentro de su categoría. Como podemos observar en la segunda tabla, hay una diferencia abismal entre la tasa de éxito de los fondos caros (17.38%) y los fondos baratos (39.29%), más del doble. Por tanto, siempre deberemos priorizar la suscripción de fondos que se sitúen en el cuartil inferior en comisiones medias. A largo plazo las comisiones elevadas son una losa para los gestores que, como se ve claramente, no son capaces de soportar.

Mejor comportamiento a largo plazo de las categorías Mid y Small Caps

Siempre se ha dicho que en los mercados más pequeños existen más ineficiencias, y este estudio parece mostrarlo. Por lo tanto, deberemos priorizar la inversión en este tipo de categorías dentro de la gestión activa.

|

Todos los estilos a 10 años por tamaños |

||

|

Large Cap |

Mid Cap |

Small Cap |

|

20,83% |

28,60% |

28,73% |

Fuente: Elaboración propia

Vemos como en estos estilos las tasas de éxito son superiores al estilo Large.

Estilo Value, garantía de éxito

|

Estilo Value a 10 años en Large, Mid y Small Caps |

||

|

Media Fondos |

Comisiones Bajas |

Comisiones Altas |

|

38,10% |

48,43% |

21,33% |

|

Resto Estilos a 10 años en Large, Mid y Small Caps |

||

|

Media Fondos |

Comisiones Bajas |

Comisiones Altas |

|

18,37% |

27,40% |

15,57% |

Fuente: Elaboración propia

Aquí podemos observar las notables diferencias entre los estilos de gestión Blend y Growth vs el estilo Value. Tanto en la media de los fondos, como en los de comisiones bajas, las diferencias son cercanas a 20 puntos. Además, los fondos baratos de estilo Value presentan tasas de éxito a 10 años próximas al 50% vs la gestión pasiva, un verdadero logro teniendo en cuenta las tasas de éxito del resto de categorías. Incluso los fondos Value de comisiones altas presentan mejores resultados que la media de los fondos del resto de estilos, 21.3% vs 19.37%.

A mayor plazo temporal, menor tasa de éxito

En la segunda tabla se puede ver con claridad como la tasa de éxito de la gestión activa cae progresivamente a mayor plazo temporal, haciéndonos ver lo difícil que es batir al mercado a largo plazo.

Conclusiones

Pese a que la gestión activa tenga resultados próximos al 30% a largo plazo, no quiere decir que no podamos batir al mercado. Hemos visto que simplemente seleccionando fondos baratos, la tasa de éxito media ya sube al 39.29%, si además le añadimos que en los mercados Small y Mid existen más ineficiencias que los gestores son capaces de captar, junto con la gran tasa de éxito del estilo Value tendremos una estrategia que incrementará notablemente nuestras probabilidades de encontrar gestores activos ganadores. La idea es esta:

- Seleccionar solo fondos del menor coste dentro de su categoría

- Priorizar tamaños de inversión Mid y Small Caps frente a Large Caps

- Seleccionar únicamente fondos de estilo Value por su gran éxito respecto al resto.