Una estafa, ni más ni menos. En este post comentaré uno de los grandes problemas de la gestión activa, la gran cantidad de fondos que dicen "gestionar" y simplemente replican al índice. Eso sí, las comisiones lo más altas posibles.

A título personal, soy un férreo defensor de la gestión activa ya que si buscamos bien, podemos encontrar verdaderas joyas de gestores que sí son capaces de batir al mercado, haciendo crecer nuestros ahorros en la mayoría de entornos de mercado. Pero este post no va encaminado a ellos, sino a los que se aprovechan de la buena reputación del los verdaderos gestores y se dedican a desangran a los pobres partícipes que, probablemente, fueron captados a través de las redes comerciales.

En esta ocasión analizare algunas de las conclusiones del estudio titulado “Indexing and Active Fund Management: International Evidence”, que analizó fondos de todo el mundo desde 2002 hasta 2010, disponible aquí:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2558724

En este estudio utilizaron una serie de métricas para determinar que fondos son realmente activos y cuáles no. Entre ellas figura el conocido Tracking Error, y su hermano menos famoso, el Active Share. Las conclusiones son abrumadoras.

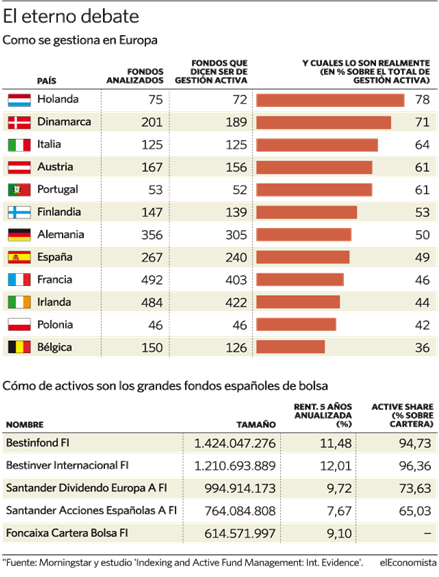

En España el 42% de los 240 supuestos fondos activos son en realidad closet index, es decir, fondos que replican prácticamente con su cartera la composición del índice al que se referencian. Cabe destacar que dichos fondos aplican comisiones de gestión activa, lo cual es una estafa al inversor que está soportando comisiones elevadas dado que han sido engañados por la red comercial. Según el estudio, el coste total para el inversor en estos productos es del 2,12% sobre el patrimonio, muy lejano al 0,60% medio que cobran los ETFs.

En la siguiente figura observamos las conclusiones del estudio mencionado anteriormente junto con datos de Morningstar, todo ello recopilado por elEconomista. La figura, lista los fondos que dicen ser activos, desglosado por países, y después da información sobre cuántos de los que dicen ser activos lo son en realidad. Son considerados gestión activa aquellos fondos que tengan un Active Share superior al 60% respecto a su índice, lo que significa que la suma entre las variaciones de ponderación y empresas diferentes entre el fondo y el índice debe ser superior al 60%.

Fuente: elEconomista

Los datos no dan lugar a dudas, menos del 50% de los supuestos fondos activos lo son en realidad. Estos estudios nos llevan a replantearnos los estudios anteriores sobre la rentabilidad de la gestión activa respecto a la pasiva, dado que dichos estudios están basados en datos sobre la totalidad de fondos que dicen ser activos, por lo que si eliminamos de la muestra a estos falsos fondos activos, el porcentaje de fondos que bate a su índice de referencia sería mucho mayor.

A la vista de los datos, la principal preocupación de un inversor de gestión activa debería ser distinguir entre los fondos realmente activos y los falsos fondos activos, dado que la mayoría de estos falsos fondos activos presentan rentabilidades inferiores a sus índices de referencia en cualquier plazo temporal. Esto es debido a que la variación de rentabilidad que son capaces de aportar es inferior a la cantidad cobrada en comisiones, algo que ya desarrollé aquí:

http://www.rankia.com/blog/el-buho-del-mercado/3192775-falsa-gestion-activa

Quizás, los organismos reguladores deberían controlar dichas prácticas abusivas por parte de las gestoras por varios motivos:

- Estos fondos perjudican la imagen de los verdaderos gestores activos.

- Crean desconfianza sobre el sector financiero en general y los fondos de inversión en particular.

- Llevan a los inversores a incurrir en costes de oportunidad respecto a la inversión en verdaderos fondos activos.

- Engañan a los inversores, dado que prometen unos servicios que no dan cobrando en muchas ocasiones más que los verdaderos fondos activos.

Personalmente esto es algo que me molesta mucho, dado que están sangrando a los pobres partícipes con comisiones de gestión del 2,5%, mientras que lo único que hacen es replicar al índice como un ETF, cobrando 5 veces más. Todo esto está prostituyendo a la gestión activa de calidad, llevando a muchos inversores a trasladar sus inversiones a productos pasivos (comprensiblemente).

Consejos para evitar caer en las garras de este atraco al inversor:

- Buscar fondos con el tracking error más elevado posible, siempre mayor que 5 como mínimo.

- Comparar su correlación con el índice de referencia. Es un dato que se puede encontrar en las fichas de fondos, llamado

![]() .

. - Mirar la relación entre el Tracking Error y las comisiones cobradas por el fondo.

- Mucho ojo con las redes comerciales, principales vendedores de estos productos.

- Mirar las principales posiciones del fondo, si os recuerdan mucho a las ponderaciones del índice al que se referencian, salir corriendo.

Hay lugar para la esperanza

Dicho estudio también examinó la relación actual entre la existencia de la gestión pasiva y la eficiencia de la gestión activa en 32 países diferentes, arrojando interesantes conclusiones. Probaron y comprobaron la hipótesis de que un crecimiento directo de la gestión indexada pura fomenta un mejor comportamiento de la gestión activa en todos los ámbitos. En los mercados que han experimentado un crecimiento de este tipo de gestión, la gestión activa ha presentado notables mejorías en diferentes ámbitos relacionados con el valor aportado para el participe, como:

- Incremento del Active Share medio: Los fondos tratan de diferenciarse respecto a sus índices, mediante una gestión más activa, para así atraer participes.

- Descenso de las comisiones medias: Mejorar la competitividad y presentan mejores resultados respecto al índice por la reducción de la carga al gestor.

- Crear productos diferenciadores: Fondos de autor, generar Alfa, fondos descorrelacionados, etc. Productos que no aporta la gestión pasiva.

Comprobaron dichas conclusiones diferenciando los fondos de países con alta y baja presencia de fondos indexados. Los países sin presencia de gestión pasiva soportaban mayores comisiones medias en la gestión activa y mayor presencia de “closet indexers”, los falsos fondos activos que cobran comisiones elevadas replicando el índice.

Consecuentemente, la gestión activa se vuelve más competitiva a más presencia de gestión pasiva, dado que fomenta la competitividad con el objetivo de mantener su posición en el mercado.

Espero que la fase de crecimiento de la gestión pasiva dure lo máximo posible para así forzar la desaparición de la falsa gestión activa junto con una reducción de las comisiones medias, volviendo a la industria de la gestión activa lo más competitiva posible.

Conclusiones

Mucho cuidado al seleccionar un fondo de inversión, dado que el principal problema del inversor será caer en uno de estos fondos, que están condenados a tener resultados sistemáticamente inferiores a su índice de referencia, en una cantidad muy similar a las comisiones cobradas.

Una vez consigamos diferenciar unos de otros, tendremos mucho terreno ganado a la hora de escoger un fondo ganador para nuestra cartera.

Espero y deseo que los reguladores tomen cartas en el asunto y se lleven por delante a la falsa gestión activa de una vez por todas.