Esta semana hemos tenido datos de empleo boyantes y de PIB claramente negativos. Salvo mejor entender o saber esto es productividad menguante lo que se traducirá en tasas de incremento de beneficios decrecientes, para pasar a beneficios menores.

Disminución de la aceleración para pasar a velocidad menor Los analistas a su rollo y dentro de tres o cuatro meses cuando el mercado se haya dado la torta empezarán a bajar estimaciones de beneficios y precios objetivos.

Esta semana he visto una nota sobre Netflix bajando precio objetivo de 550 a 300 pero con recomendación de infraponderar. Sin comentarios.

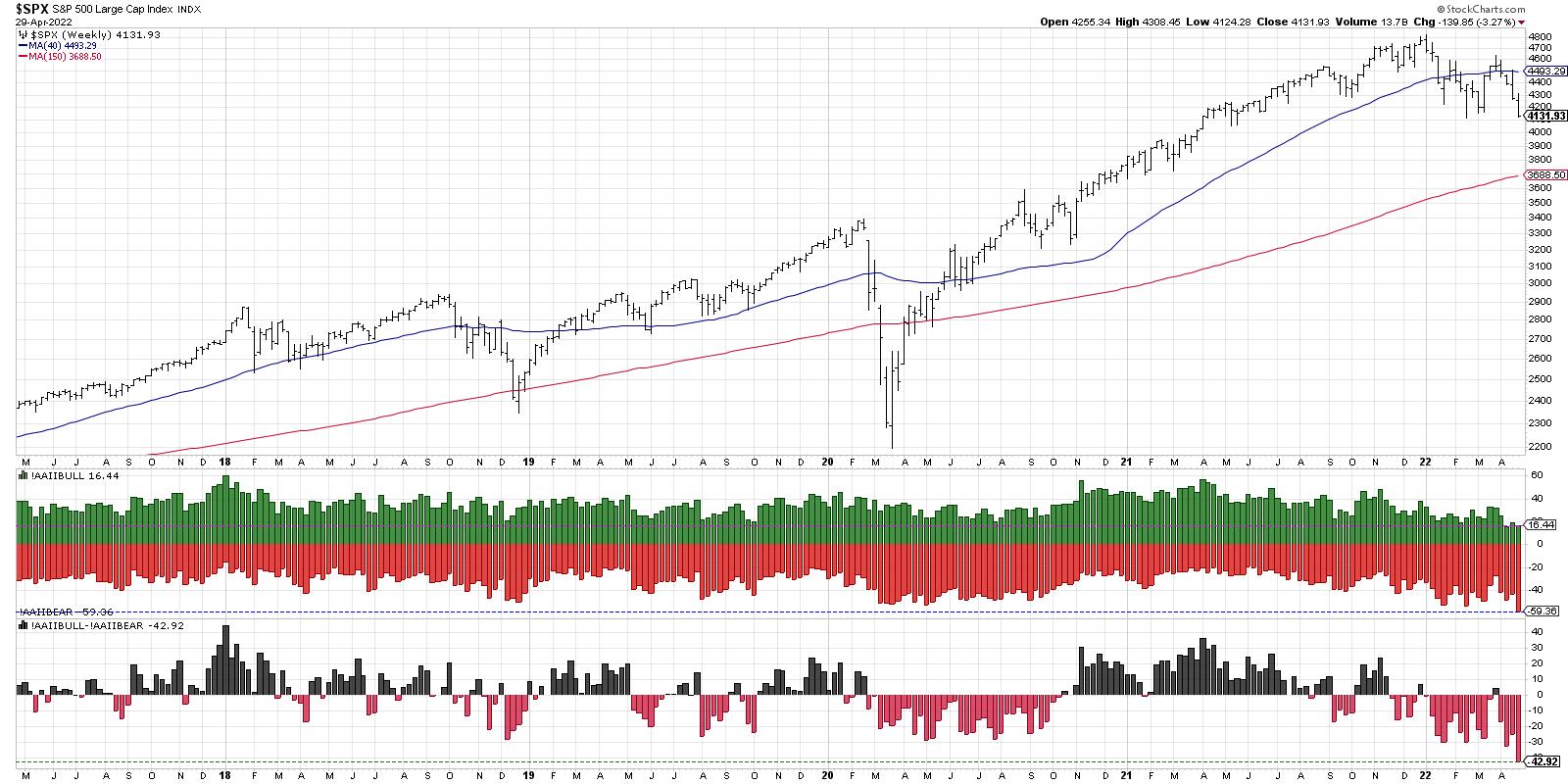

Pero vayamos a los gráficos y a los indicadores. Rompiendo mínimos anuales.

Es muy raro ver que el S&P 500 cierre un mes con unas cotizaciones tan malas ya que normalmente terminamos los meses calendario con fuerza, lo que lleva a una mayor fortaleza a medida que empezamos el l próximo mes.

Pero las condiciones técnicas SIEMPRE triunfan sobre las tendencias históricas y es darle algún tipo de giro positivo a la acción actual, salvo el pesimismo creciente.

Sea muy cauteloso y recuerde que algunas de las mayores caídas pueden ocurrir en averías con lecturas altas de VIX. Otra liquidación del 5% al 10% puede ocurrir en solo unos pocos días. La buena noticia es que cada caída del 1% nos acerca más y más al fondo del mercado.

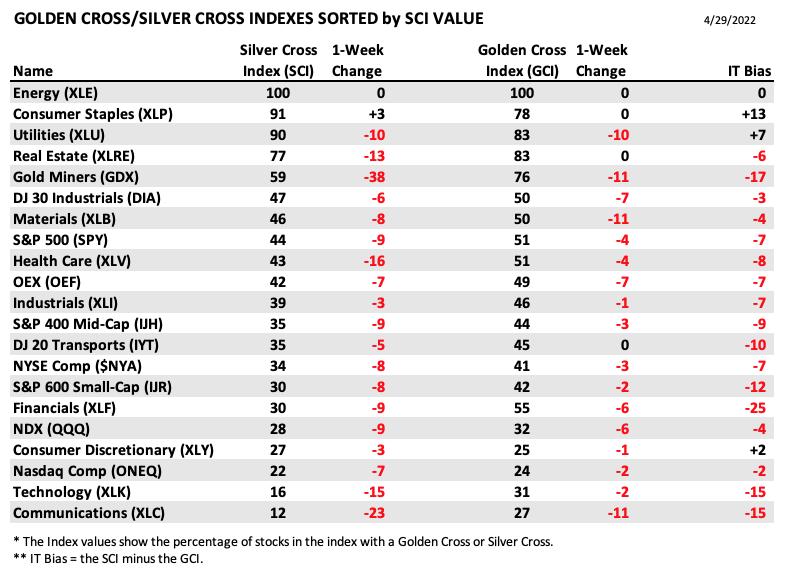

Participación del mercado. Cruce de medias EMA 50 y 200 (golden), 50 y 20 (silver). Así no hay quien invierta.

El cruce de medias nos advierte de la baja participación de los inversores lo que no son buenas noticias. Mercado defensivo. Buen comportamiento de las Walmart, Johnson and Johnson, Merck e IBM.

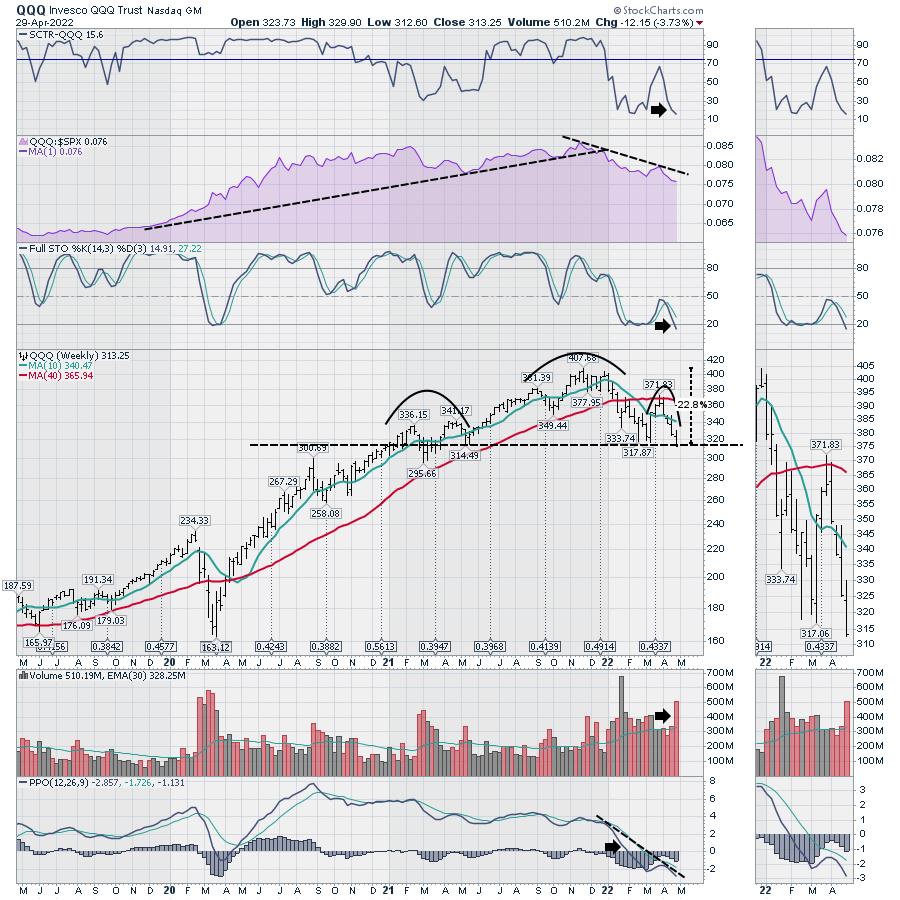

¿Hombro cabeza hombro en el Nasdaq? Apple la última resistencia.

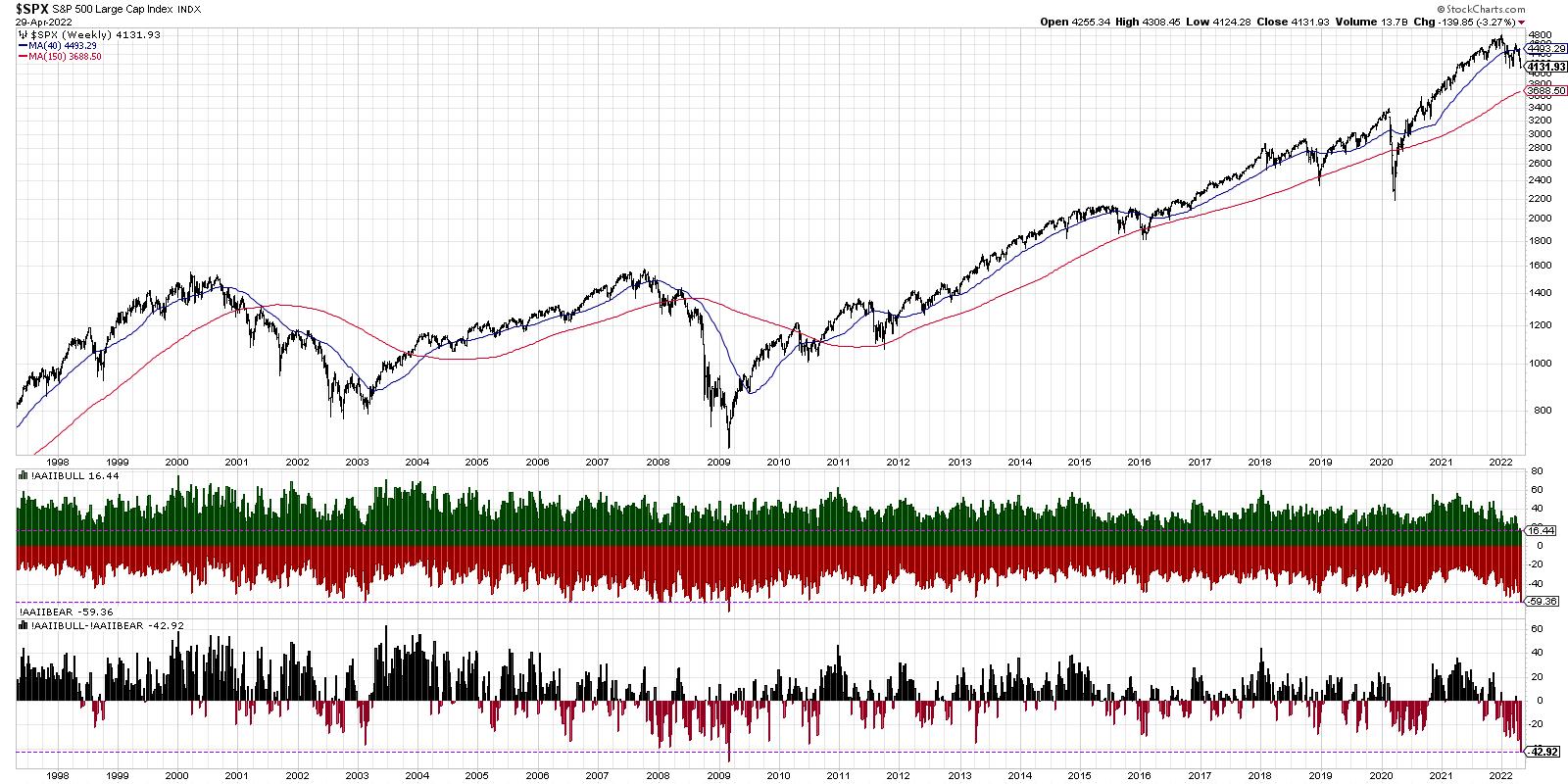

Encuesta de sentimiento. Estudio histórico. AAII

El gráfico más reciente se ve así:

Las barras verdes representan el porcentaje de encuestados optimistas, mientras que las barras rojas muestran el porcentaje de encuestados pesimistas. El panel inferior muestra el diferencial entre los dos, alcista menos bajista, y las respuestas neutrales no se incluyen aquí.

Se confirma lo visto en la última quincena no habíamos visto un nivel tan bajo de encuestados alcistas (solo el 16 %) en más de cinco años. Además el número bajista, es de casi el 60%, el mayor que hemos visto en más de cinco años. Finalmente, el diferencial entre los dos se sitúa actualmente en torno al -43 %, y los bajistas superan con creces a los alcistas. Esto también está muy por debajo del rango de los cinco años anteriores.

Traigamos 20 años más de datos, lo que nos llevará de vuelta a finales de la década de 1990. El diferencial de alcistas a bajistas solo ha sido negativo (-43%) una vez más en los últimos 25 años, y eso fue en el mínimo del mercado de 2009. a excepción de los momentos críticos de la pandemia.

Es interesante para mí que el sentimiento en marzo de 2003 fue más bajista que en el tercer trimestre de 2002, que fue el punto más bajo real de esa fase cíclica del mercado bajista de 2000-2002. El mínimo de 2003 fue una nueva prueba de los mínimos de 2002, pero la perspectiva de pasar a nuevos mínimos para el ciclo hizo que los inversores se mostraran increíblemente bajistas.

La observación de 2006 es convincente, ya que ocurrió durante un breve retroceso durante una fase cíclica del mercado alcista. Retrocesos similares en 2005 vieron un sentimiento algo bajista, pero no el extremo visto en 2006. El mercado se recuperó rápidamente y pasó a nuevos máximos de varios años poco después.

La observación de 2008-2009 es quizás la más preocupante, porque el primer tramo a la baja en el primer trimestre de 2008 vio un patrón muy similar de sentimiento bajista. Como puede ver, el sentimiento se mantuvo excesivamente bajista durante más de un año, culminando en lecturas bastante negativas en marzo de 2009.

Los inversores somos a ser excesivamente bajistas en los mínimos del mercado y excesivamente optimistas en los máximos del mercado. Pero una revisión de los datos de la encuesta AAII durante los últimos 25 años muestra que esto sí ha ocurrido... pero solo algunas veces. En ciertos casos, como el mercado bajista cíclico de 2008-2009, el sentimiento excesivamente bajista fue solo el comienzo de un largo y doloroso viaje a la baja.

Niveles

Les comentaba el otro día de mis niveles de entradas 4200 y 3800 del SP. Los primeros días de mes tradicionalmente alcistas nos darán la pista. Por otra parte pienso que los tipos del largo en USA están en niveles en los que es posible haber alcanzado los picos de este cíclico. El 5,35% del hipotecario a 30 años está haciendo pupa.

Muchas gracias Enrique. Interesante lo que comentas sobre los tipos a LP. Quizás empiece a se interesante la RF, particularmente sigo con mi posición en el fondo de Rafa.

Sigues pensando que pudiera haber un suelo en 3800 del SP?

Indicadores de Tendencia.")