Los siempre bajistas se han cebado con Yardeni. Bueno, más bien con su tono optimista del mercado. Sigo a Yardeni desde 1996 cuando él trabajaba para el Deutsche Bank y yo era director de Gestión de los fondos de Caja de Ahorros de Valencia.

Se puede discutir y discrepar con él, pero lo que tengo muy claro es que se lo curra un huevo. Espero la respuesta de Yardeni que se la haré llegar. Lo que tengo muy claro es que los pesimistas tipo Albert Ewdwards no deben invertir en bolsa (creo que nunca lo han hecho) pero sobretodo nunca ponerse cortos.

El último ha sido Lance Roberts, the Chief Investment Strategist for RIA Advisors, escribió acerca de sus sesgo siempre alcista.Ahí van sus pensamientos:

Tras la reelección del presidente Trump, el S&P 500 ha experimentado un aumento impresionante, que ha superado los 6.000 y ha despertado un optimismo significativo en los mercados financieros.

Si bien el pronóstico optimista de Yardeni es atractivo, varios riesgos podrían descarrilar esta perspectiva alcista.

Una amenaza significativa radica en la sostenibilidad de los llamados espíritus animales, los factores psicológicos que impulsan la exuberancia del mercado.

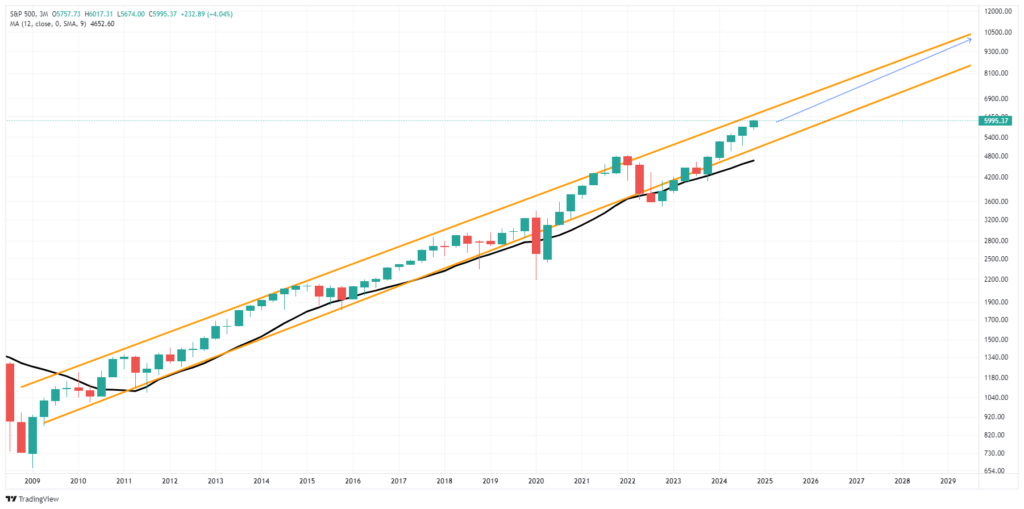

Tras la reelección del presidente Trump, el S&P 500 ha experimentado un aumento impresionante, que ha superado los 6.000 y ha despertando un optimismo significativo en los mercados financieros. Como era de esperar, la prisa de los perma-bulls por hacer predicciones a largo plazo es notable. Por ejemplo, el economista Ed Yardeni cree que este impulso al alza continuará y ha revisado su pronóstico a largo plazo, proyectando que el S&P 500 llegará a 10.000 en 2029. Su pronóstico refleja una mezcla de factores que, a su juicio, están reavivando la confianza de los inversores, incluyendo recortes de impuestos, desregulación y avances en tecnología que podrían impulsar el crecimiento de la productividad.

El gráfico muestra el mercado actual de los mínimos de 2009 hasta la actualidad, con un promedio móvil de 12 meses y una extensión del canal de tendencia en 2030. Si bien el pronóstico de Yardeni parece asombroso, representa un poco más de una tasa anualizada de retorno del 7% hasta el final de la década.

En concreto, Yardeni destaca el potencial de recortes sustanciales del impuesto de sociedades. Sugiere que Trump podría reducir la tasa del impuesto corporativo de 21% a tan bajo como 15%, lo que impulsaría significativamente la rentabilidad corporativa. Los recortes de impuestos y la desregulación ayudarían a las empresas a expandir sus márgenes y aumentarían sus ganancias. Como resultado, Yardeni pronostica una continuación de los márgenes de beneficio récord para las compañías del S&P 500, apoyando aún más sus perspectivas alcistas en el mercado de valores.

El análisis de Yardenis es igualmente llamativo, incluso a corto plazo. Prevé que el S&P 500 llegue a 6.100 a finales de 2024, con ganancias adicionales a 7.000 en 2025 y 8.000 en 2026. Cree que estos objetivos son alcanzables en el entorno actual, reforzados por sólidas prestaciones de los gigantes tecnológicos y la revitalización de los espíritus de los inversores.

Como inversores, ¿se justifica tal optimismo? ¿Hay riesgos esenciales a considerar con su pronóstico? Esa respuesta sería si, ya que Yardeni ha hecho previamente pronósticos alcistasque no maduraron. A finales de la década de 1990, predijo que el S&P 500 podría alcanzar los 5.000 en 2000, lo que refleja su optimismo durante el boom de las puntocom. Sin embargo, la caída del mercado en 2000 impidió la consecución de ese objetivo. Luego, durante el mercado de antes de 2008, mantuvo sus perspectivas alciistas, pronosticando ganancias significativas descarriladas por la crisis financiera. Como se discutió en el pasado fin de semana de Bull Bear Report :

En cuanto a las perspectivas del mercado a largo plazo, es útil recordar que los analistas de Wall Street predijeron lo mismo en 1999 y 2007. En ese momento, las valoraciones eran elevadas, pero analistas y economistas creían que el crecimiento económico seguiría siendo fuerte y apoyaría el crecimiento de los ingresos hasta bien entrado el futuro. Desafortunadamente, a pesar de las perspectivas bastante rosadas, las realidades económicas superaron la exuberancia, lo que llevó a importantes descensos del mercado. Las mismas suposiciones existían en 1972 sobre el "Nifty Fifty," También, no olvidemos 1929 cuando Irving Fisher proclamó que el mercado había logrado una meseta permanente.

Sin embargo, el aumento de los espíritus de animales sigue apoyando más perspectivas. Pero qué significa eso exactamente?

El problema con los espíritus animales

El término Espíritus Animales viene del término latín "analtplus animales", que significa "el aliento que despierta la mente humana".

El término se remonta al 300 a.C. en la anatomía y fisiología humana. Se refiere al líquido, o el espíritu, responsable de las actividades sensoriales y los nervios en el cerebro. Además del significado técnico en la medicina, los espíritus animales también se utilizaron en la cultura literaria. En esa forma, se refirieron a estados de coraje físico, deleitado y exuberancia.

Su uso moderno se produjo en la publicación de John Maynard Keynes.The General Theory of Employment, Interest, and Money” Usó el término para describir las emociones humanas que impulsan la confianza de los consumidores. En última instancia, los mercados financieros adoptaron el espíritu de los animales para describir los factores psicológicos que impulsan a los inversores a tomar medidas. Por ello, la psicología humana es esencial para comprender la estrecha vinculación con las medidas de valoración a corto plazo.

La crisis financiera de 2008 reavivó el interés por el papel que los espíritus de los animales podrían desempeñar en la economía y los mercados financieros. La Reserva Federal, bajo la dirección de Ben Bernanke, creía necesario inyectar liquidez en el sistema financiero para elevar los precios de los activos a la confianza de los consumidores. El resultado sería un entorno auto-sostenible de crecimiento económico. En 2010, Bernanke hizo su famosa declaración mientras la economía estaba a punto de volver a caer en una recesión. El gol de la Fed é era simple: enciende los espíritus de los inversores.

- Este enfoque alivió las condiciones financieras en el pasado y, hasta ahora, parece ser eficaz de nuevo. Los precios de las acciones subieron y las tasas de interés a largo plazo cayeron cuando los inversores comenzaron a anticipar la acción más reciente. Las condiciones financieras más fáciles promoverán el crecimiento económico. Por ejemplo, las tasas hipotecarias más bajas harán que la vivienda sea más asequible y permitirá que más propietarios refinanciarse. Las tasas más bajas de los bonos corporativos alentarán la inversión. Y los precios más altos de las acciones impulsarán la riqueza de los consumidores y ayudarán a aumentar la confianza, lo que también puede estimular el gasto.

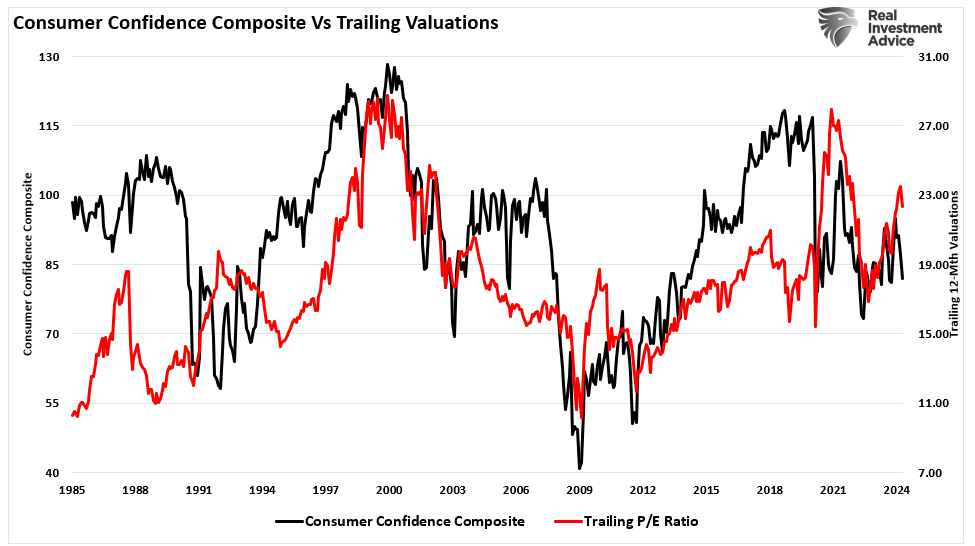

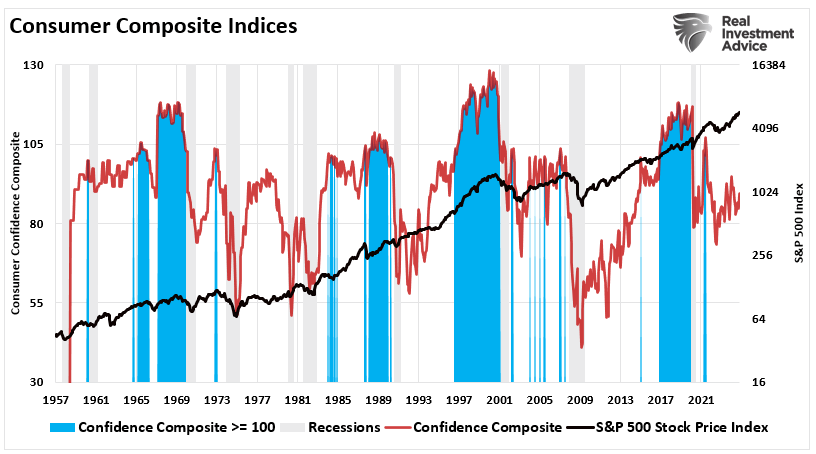

Bernanke & Co. fomente con éxito un aumento masivo de los precios de las acciones, impulsando la confianza de los consumidores. (El siguiente gráfico muestra el índice compuesto de las encuestas de la Universidad de Michigan y la Junta de Conferencias. Las zonas sombrías son cuando el índice está por encima de 100)

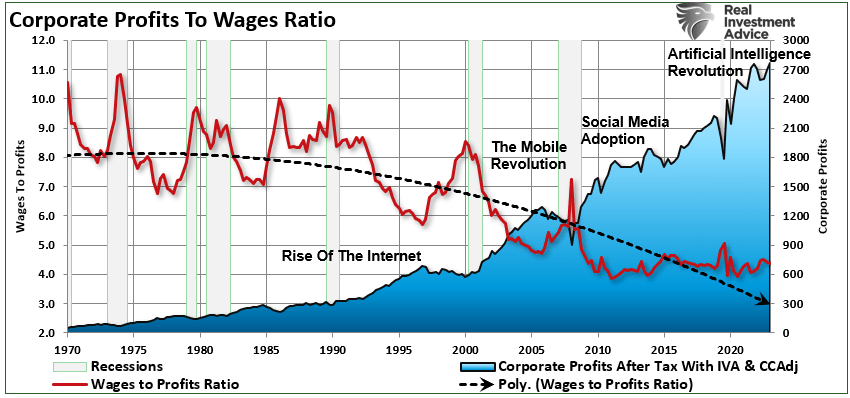

Desafortunadamente, desde 2009, a pesar de la expansión masiva del balance de la Fed y el aumento de los precios de los activos, ha habido relativamente poca traducción en salarios, empleo a tiempo completo, o beneficios corporativos después de impuestos, lo que finalmente desencadenó muy poco crecimiento económico.

El problema de revivir los espíritus animales es la política monetaria.

La inestabilidad de los préstamos del futuro

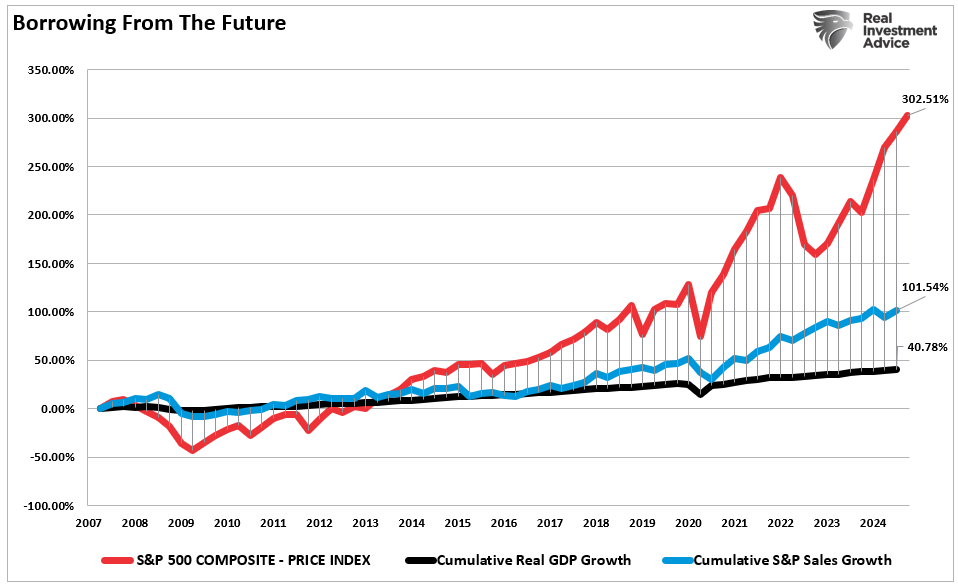

En lugar de fluir a través del sistema, la liquidez se mantuvo embotellada dentro de las instituciones y los ultra-ricos, que tenían una riqueza invertible. Sin embargo, el 90% inferior de los estadounidenses continuó en vivo cheque de pago. El siguiente gráfico muestra el fracaso de la fluidez de liquidez para traducirse en crecimiento económico. Mientras que el mercado de valores regresó más del 300% desde el pico de 2007, ese aumento en los precios de los activos fue más de 7 veces el crecimiento del PIB real y aproximadamente 3 veces el crecimiento de los ingresos corporativos.(He utilizado el crecimiento de las ventas, que no está sujeto amanipulacióncontable.)

Los precios de los activos deben reflejar el crecimiento económico y de los ingresos. Por lo tanto, la desviación es evidencia de un problema más sistémico. El mercado ha actuado como un sistema de transferencia de riqueza de la clase media a los ricos. Tal no ha pasado desapercibido para las masas, ya que la queja de que se rompen el capitalismo sigue aumentando. Sin embargo, aunque el capitalismo no está roto, ha habido un cambio claro en la dinámica económica subyacente. Uno de los temas críticos es la rentabilidad corporativa, que abordamos la semana pasada:

Las empresas han podido impulsar aumentos de precios de venta de beneficios bajo la cobertura de dos eventos clave, a saber, 1) las limitaciones de la oferta después de la pandemia de Covid y 2) presiones de empuje de los productos básicos después de la invasión de Ucrania por Rusia. Pero todavía enfatizamos que una de las principales fuentes del reciente aumento de los márgenes de beneficio es la expansión fiscal masiva. En resumen, el gobierno ha estado gastando más en beneficio de las corporaciones.

- Albert Edwards, Societe Generale.

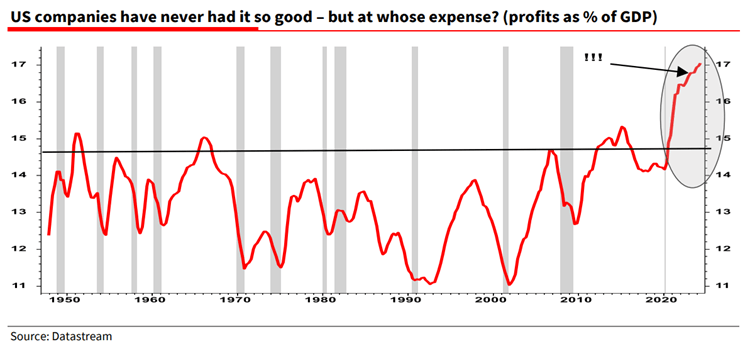

Como señala, las ganancias corporativas de Estados Unidos son increíblemente elevadas como porcentaje del PIB, muy al margen de las normas históricas.

El comportamiento mosópolis sofoca la competencia, reduce la innovación y limita la elección del consumidor. Además, la rentabilidad corporativa se dispara al reducir la mano de obra, que es el gasto más costoso para cualquier negocio.

Si bien el aumento de los espíritus de los animales puede fomentar una apariencia de crecimiento económico, especialmente cuando se combina con el apoyo monetario y de política fiscal, la sostenibilidad de ese crecimiento es cuestionable. El crecimiento hacia adelante sí funciona a corto plazo; sin embargo, el vacío que deja en el consumo futuro sigue creciendo. Como tal, sin aumentos continuos y de déficit fiscal el riesgo de reversión para la rentabilidad corporativa parece bastante significativo.

Lo que nos lleva a los riesgos en la previsión a largo plazo de los Yardenis.

Riesgos para las predicciones

En conclusión, si bien el pronóstico optimista de Yardeni es atractivo, varios riesgos podrían descarrilar esta perspectiva alcista. En primer lugar, los precedentes históricos nos recuerdan que las crisis económicas imprevistas pueden revertir el impulso de los mercados incluso durante un crecimiento aparentemente imparable. Como se ha señalado, Yardeni hizo previsiones alcista anteriormente, sólo para que las realidades económicas socavaran esas proyecciones. El riesgo de repetir la historia sigue existiendo, especialmente si el exceso de confianza ciega a los inversores ante las vulnerabilidades subyacentes.

Una amenaza significativa radica en la sostenibilidad de los llamados espíritus animales, los factores psicológicos que impulsan la exuberancia del mercado. Si bien una mayor confianza de los inversores puede alimentar las ganancias del mercado a corto plazo, a menudo depende del apoyo continuo de las políticas monetarias y fiscales. La eficacia a largo plazo de esas políticas es discutible. Si el crecimiento económico no alcanza las crecientes valoraciones del mercado, la ilusión de estabilidad podría destrozarse, lo que llevara a fuertes correcciones.

El caso alcista de Yardeni también depende de las expectativas de recortes de impuestos sustanciales y desregulación. Sin embargo, tales políticas fiscales tienen compensaciones, incluyendo posibles aumentos de la deuda federal y el déficit. Con el tiempo, estos desequilibrios podrían tensar el crecimiento económico. Tal es especialmente cierto si el aumento de los déficits erosiona el crecimiento económico o la confianza de los inversores en la salud fiscal del gobierno.

Por último, la rentabilidad corporativa también supone un reto. Los elevados márgenes de beneficio, impulsados principalmente por el gasto fiscal y los aumentos de precios, pueden ser insostenibles. A medida que las restricciones de la cadena de suministro disminuyen y las presiones de costos disminuyen, las empresas podrían tener dificultades para mantener los márgenes, particularmente si los costos laborales aumentan o el gasto de los consumidores se debilita. Si bien las perspectivas siguen siendo positivas, los inversores deben mantenerse vigilantes. Reconocer que el optimismo puede ceder rápidamente el paso a los vientos de frente económicos y la inestabilidad de los mercados es crucial.

Aquí hay cinco pasos que los inversores pueden tomar para posicionar carteras para ganancias potenciales de mercado si Ed Yardenis pronóstico alcísta es correcto. Sin embargo, estas medidas también pueden protegerse de caídas económicas inesperadas o volatilidad del mercado:

1. Diversificar a través de las clases de activos

Estrategia: Difunde las inversiones en varias clases de activos, incluyendo acciones, bonos, bienes raíces y activos alternativos. La diversificación reduce el riesgo de estar excesivamente expuesta a una recesión del mercado único.

Aplicación : Considere la hora de mantener una asignación básica a los fondos de índice de mercado amplio o a los ETFs que puedan captar al al reveses del mercado al mismo tiempo que se diversifican en sectores como la renta fija y los activos reales, que tienden a tener un buen desempeño en entornos de riesgo.

2. Mantener una cartera de acciones equilibradas

Estrategia: Las acciones orientadas al crecimiento del equilibrio, que podrían beneficiarse de las continuas ganancias del mercado, con acciones defensivas y de pago de dividendos que proporcionan estabilidad.

Implementación: Asigne una porción de su cartera a acciones de alta calidad, tecnología de gran capital y crecimiento para capturar Yardeniás esperada al al reves. Simultáneamente, invierte en sectores defensivos como servicios públicos, sanitarios y productos básicos para suavizar r contra las correcciones del mercado.

3. Usar inversiones de bonos como una cuña

Estrategia : Invertir en una mezcla de bonos a corto y largo plazo para beneficiarse de posibles recortes de tipos de interés al tiempo que proporciona estabilidad si las acciones se tambalean.

Implementación : Con la expectativa de caer enla inflación y las tasas de interés, los Tesoros a largo plazo podrían aumentar en valor, y servir como una cobertura. Los bonos a corto plazo y los equivalentes de efectivo proporcionan liquidez y reducen la volatilidad.

4. Añadir exposición a inversiones alternativas

Estrategia: Incorpora alternativas como oro, materias primas o fideicomisos de inversión inmobiliaria (REIT) para diversificar el riesgo y protegerse contra la inflación o las perturbaciones del mercado.

Implementación : El oro y las materias primas pueden actuar como una cobertura si la inflación aumenta inesperadamente, mientras que los REIT pueden ofrecer ingresos y estabilidad, beneficiándose de tasas de interés más bajas.

5. Mantenga las reservas en efectivo

Estrategia: Mantenga una parte de su cartera en efectivo o equivalentes de efectivo para capitalizar futuras oportunidades de mercado y mitigar el riesgo a la baja.

Implementación : Las reservas de efectivo le permiten aprovechar rápidamente las salsas del mercado o reasignar a inversiones de mayor rendimiento si las condiciones cambian. Mantenerse flexible asegura que puede adaptarse a la evolución de los paisajes económicos sin verse obligado a tomar decisiones reactivas.

Nosotros, ni nadie más, sabemos lo que hará el mercado en 5 meses, dentro de mucho menos 5 años. La historia muestra claramente que las previsiones más optimistas a menudo se sienten decepcionadas por las realidades económicas; sin embargo, al tomar algunas medidas dentro de las carteras, los inversores pueden seguir estando bien posicionados para beneficiarse de posibles ganancias de mercado mientras se preparan para choques económicos imprevistos.

Creo que lo más importante es tener un plan y ampliar nuestro horizonte temporal. Entonces el factor campo juega a nuestro favor.