Preparando mi cartera de fondos para 2025 he tenido acceso a los gráficos semanales de Charts-Storm, muy interesante para reflexionar y sacar conclusiones.

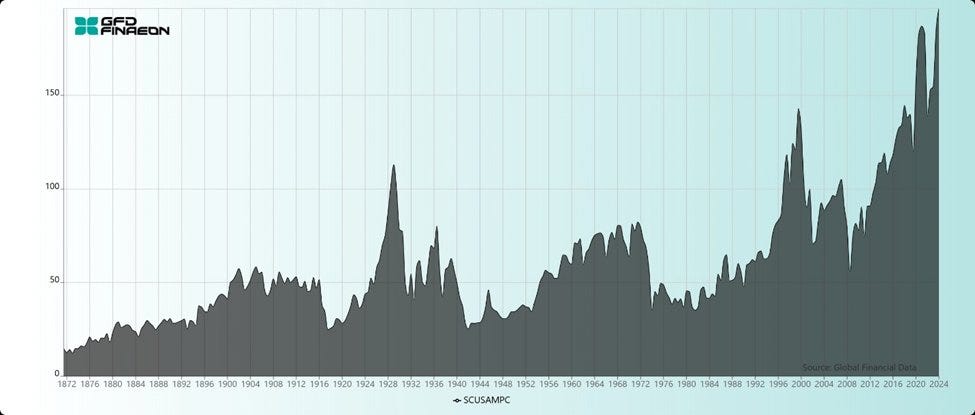

1. Relación capitalización bursátil/PIB: este caso se incluyó en la lista porque la tendencia (y el ciclo en torno a ella) es muy interesante, pero quizás lo más conmovedor es el hecho de que, por primera vez en la historia, la relación capitalización bursátil/PIB de EE. UU. superó la marca del 200 %. Un reflejo de la época en la que vivimos en lo que respecta al liderazgo de EE. UU. en los mercados globales, pero también de la etapa en la que nos encontramos en el ciclo del mercado.

|

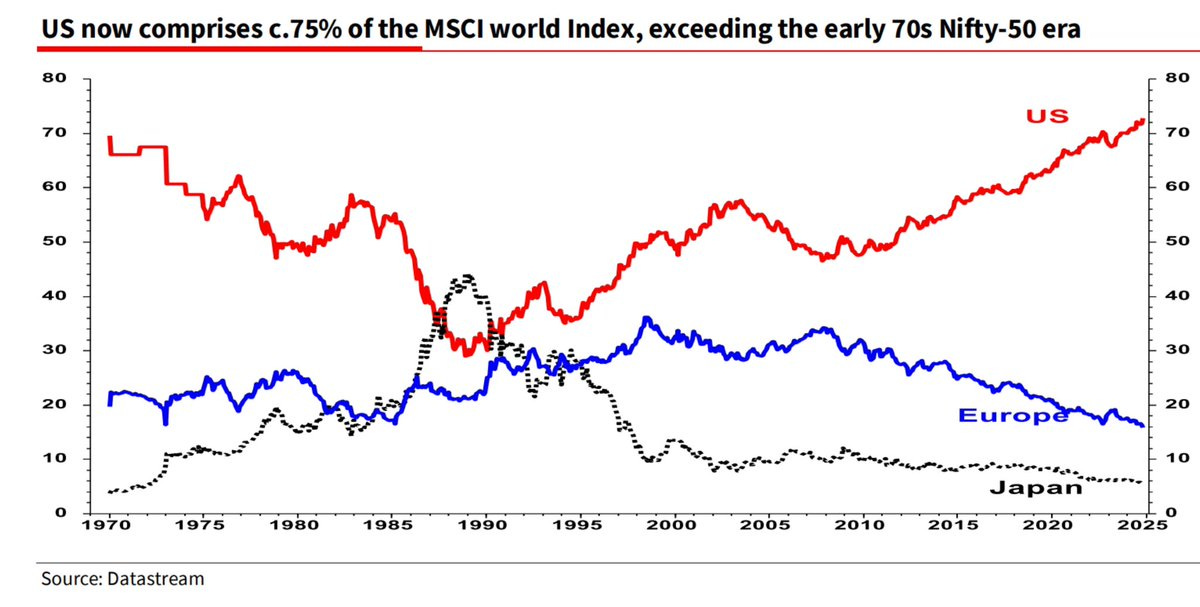

2. Capitalización de mercado de EE. UU. vs. mundial: este año se marcó otro hito en términos de capitalización de mercado: la ponderación de la capitalización de mercado de EE. UU. en las acciones de los mercados desarrollados alcanzó un nuevo máximo. Nuevamente, esto es interesante porque refleja el dominio de EE. UU., pero también es un guiño sutil a los riesgos futuros frente a las oportunidades... es raro ver que tendencias como esta se prolonguen indefinidamente, y cuando se extienden de esta manera, es más común ver una reversión eventual.

|

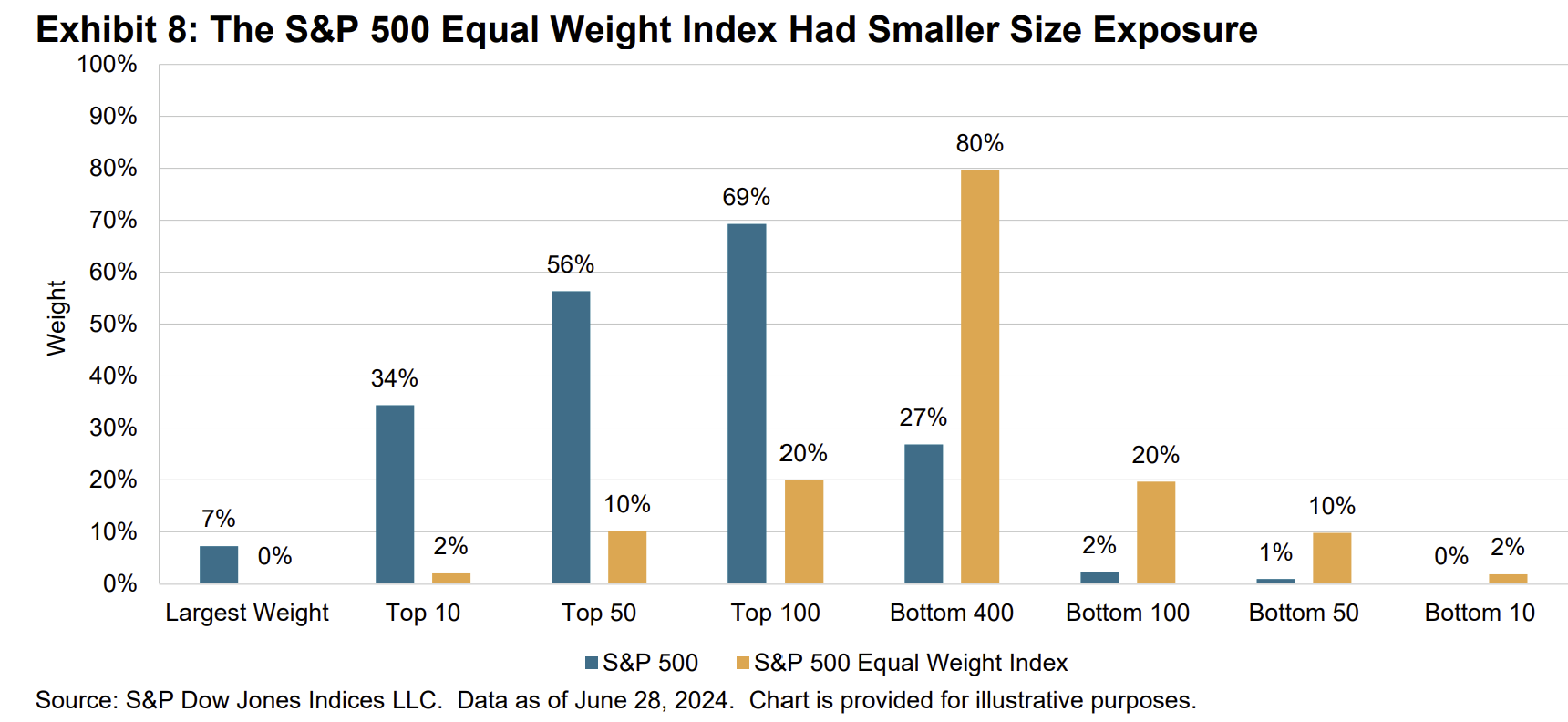

3. Ponderación por capitalización de mercado vs. ponderación igualitaria: Siguiendo con las estadísticas de capitalización de mercado, encuentro esta fascinante aunque obvia. Realmente explica la marcada diferencia entre la versión ponderada por capitalización de mercado del índice S&P 500 (es decir, 1/500) y la ponderada por capitalización de mercado. La estadística "sorprendente" es que las 10 acciones más grandes en la ponderación por capitalización tienen una ponderación de casi 20 veces (38% vs 2% en el momento de escribir este artículo) que su posición equivalente en el índice ponderado por capitalización. Te hace pensar: ¿la inversión en índices es realmente diversificación cuando se pone así? ¿Y cuáles son los riesgos/beneficios ocultos del índice en el que estás invirtiendo? (¿Has pensado alguna vez en esto?)

|

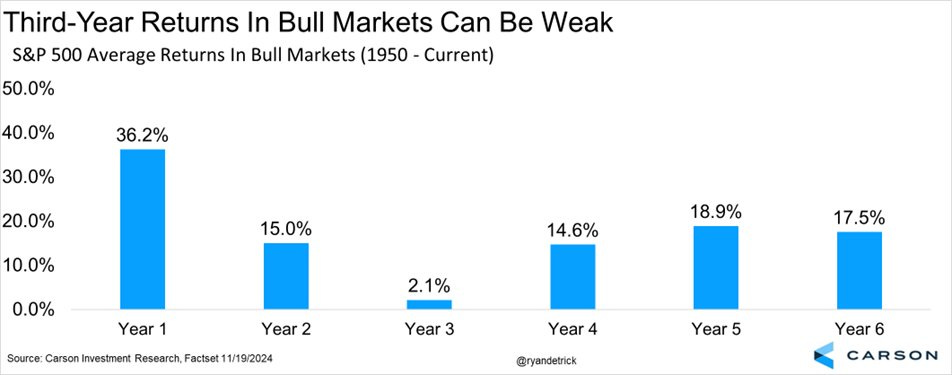

4. Mercados alcistas de tercer año: este año se inició el tercer año del mercado alcista cíclico que comenzó desde el mínimo de octubre de 2022. Y, al parecer, el tercer año puede ser frustrante. El lado positivo es que, si logramos llegar a octubre de 2025 sin que termine el mercado alcista, entonces podrían venir otros años buenos. Sin embargo, el lado negativo es obvio.

|

5. Oro vs. acciones: Hablando de mercados alcistas, a pesar de la épica racha alcista del oro, por ahora “solo” está manteniendo el ritmo de las acciones (ambos se mantienen en alrededor del 26 % en lo que va de año mientras escribo). Y la relación de desempeño relativo del oro vs. las acciones aún no ha cambiado. Probablemente, la principal forma en que este gráfico podría mejorar (si es que lo hace) sería si las acciones caen en una corrección/mercado bajista y el oro se mantiene firme o continúa subiendo. Gráfico interesante por sus implicaciones para la asignación de activos, pero también por ese patrón de triángulo épico de 30 años.

|

Fuente: Gráfico semanal de Storm, 8 de diciembre de 2024 [ Gráfico del mercado del oro, noviembre de 2024 ]

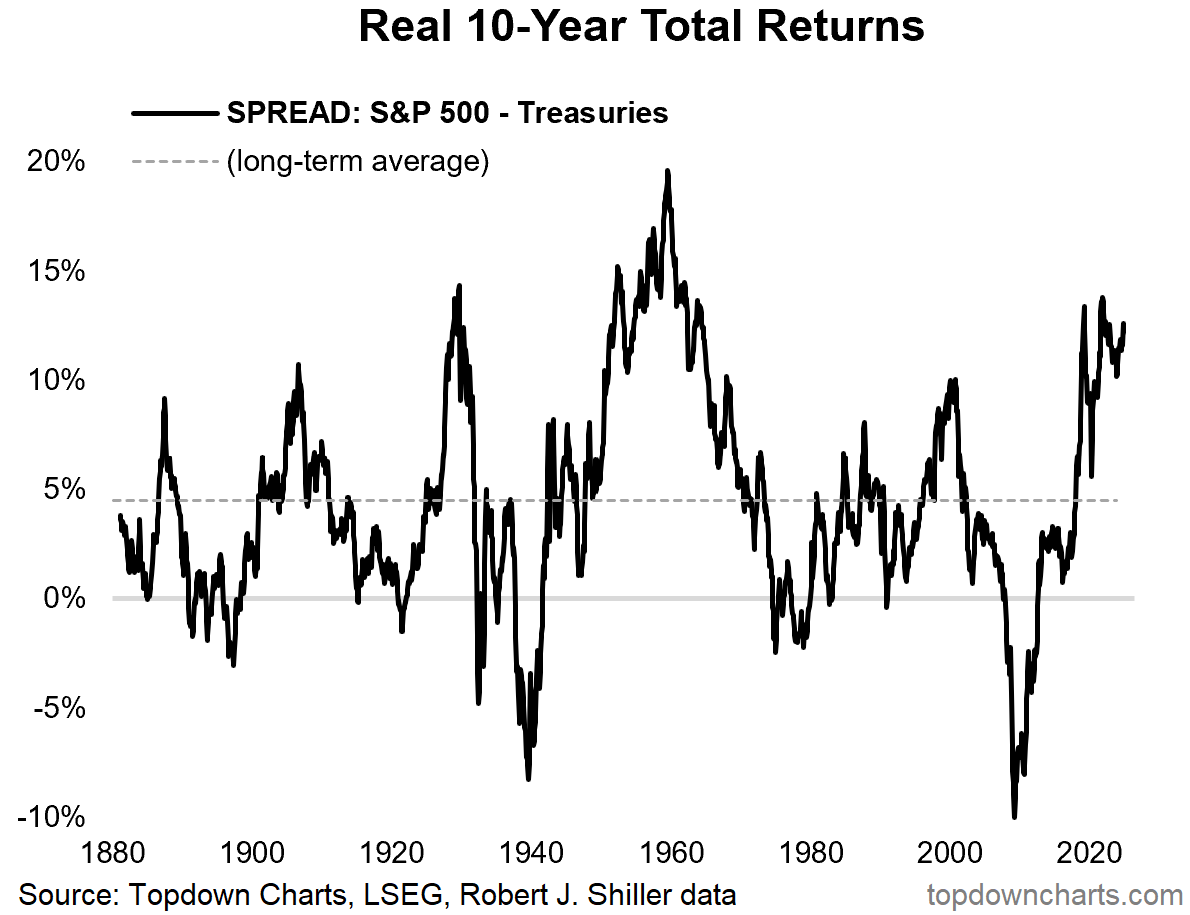

6. Prima de riesgo de capital realizada: Hablando de asignación de activos, durante los últimos 10 años los inversores han sido generosamente recompensados por poseer acciones en lugar de bonos, con una prima de riesgo de capital realizada continua muy por encima del promedio de largo plazo. Y aquí viene el "pero": el problema es que esto es bastante cíclico y parece de ciclo tardío. La implicación es que tal vez la prima de riesgo de capital realizada a 10 años posteriores puede no ser tan buena... el tiempo lo dirá, y los gráficos darán pistas.

|

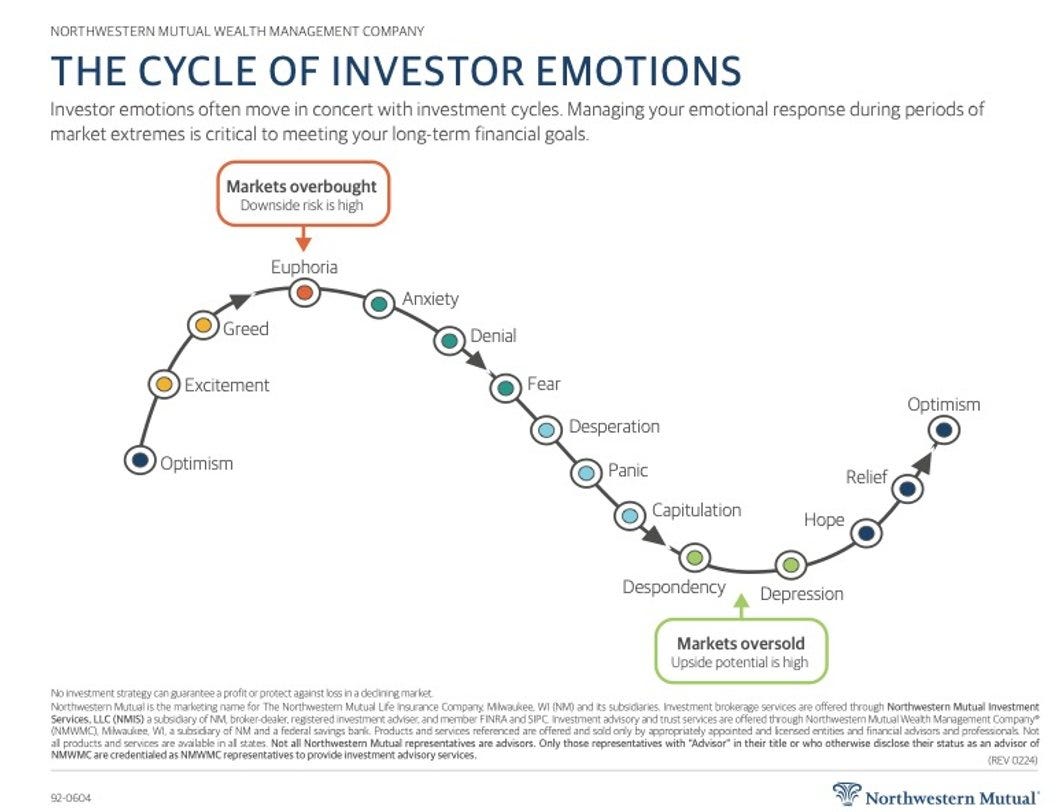

7. El ciclo del mercado: Hablando de ciclos, aquí hay una buena representación estilizada del ciclo del mercado y del estado de ánimo de los inversores a medida que se desarrolla. He escrito en otras ocasiones sobre el ciclo del mercado y cómo navegar por él, pero vale la pena recordarlo y también reflexionar sobre lo difícil que es detectar dónde estamos en el ciclo y cómo mantener la calma y la cabeza pragmática en todo momento...

|

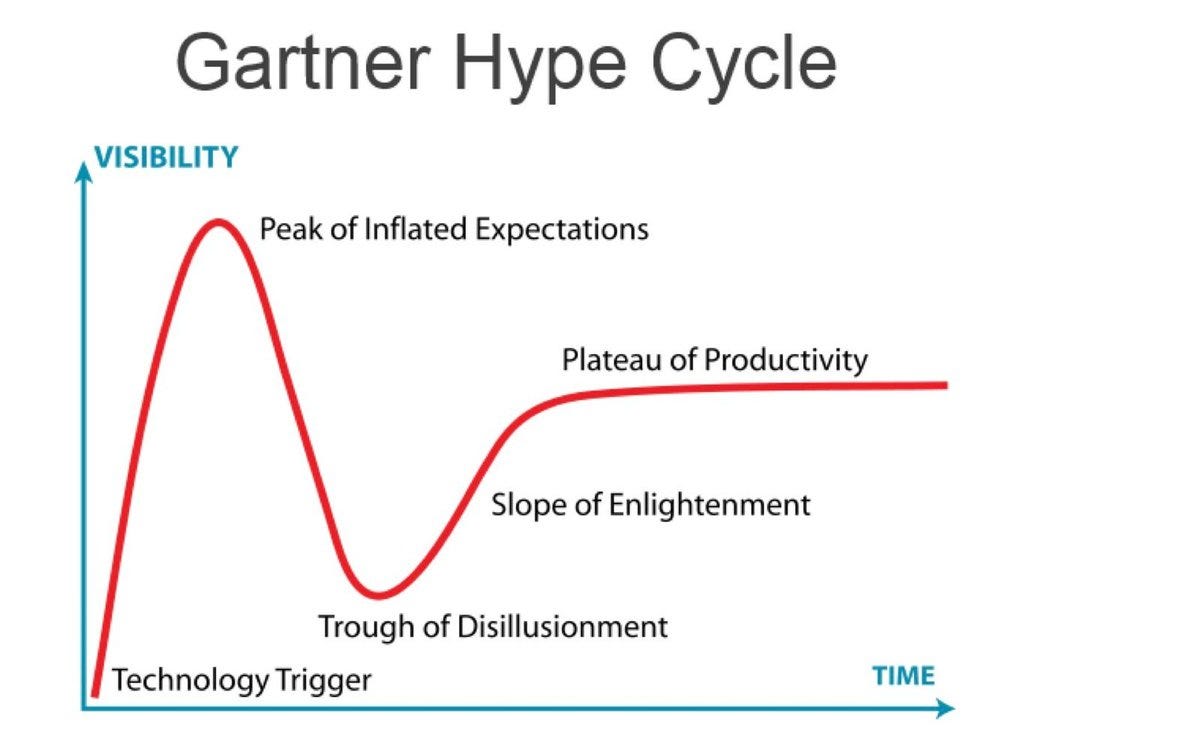

8. El ciclo de la exageración: soy un gran creyente en los ciclos, y el ciclo del mercado no es el único ciclo que importa (se me ocurren probablemente una docena más o menos). Últimamente, diría que el ciclo de exageración de Gartner se ha vuelto excepcionalmente relevante para los inversores en lo que respecta al punto de inflexión de la IA. Calculo que estamos en el pico de las expectativas infladas sobre la inteligencia artificial o cerca de él, y eso significa que tarde o temprano vamos a caer en la depresión y entrar en el abismo de la desilusión. Esto sucedió con la burbuja de las puntocom y volverá a suceder.

|

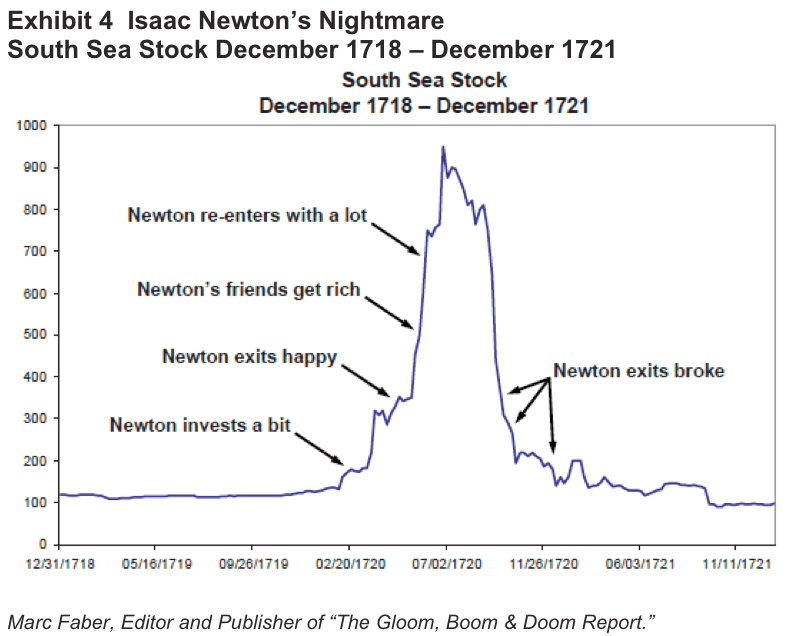

9. El ciclo de la burbuja: En ese sentido, si piensas en la psicología y la estructura de las burbujas del mercado, muy a menudo se trata de una combinación de los gráficos 7 y 8 (el ciclo del mercado y el ciclo de la publicidad exagerada). La burbuja bursátil de los mares del Sur del siglo XVIII ofrece un buen ejemplo histórico de la estructura de la burbuja y un recordatorio de que estas cosas son una constante a lo largo de la historia: se repiten y suceden una y otra vez... E incluso los más brillantes de nosotros caemos presa y somos víctimas de las vicisitudes de los mercados y de la mentalidad.

|

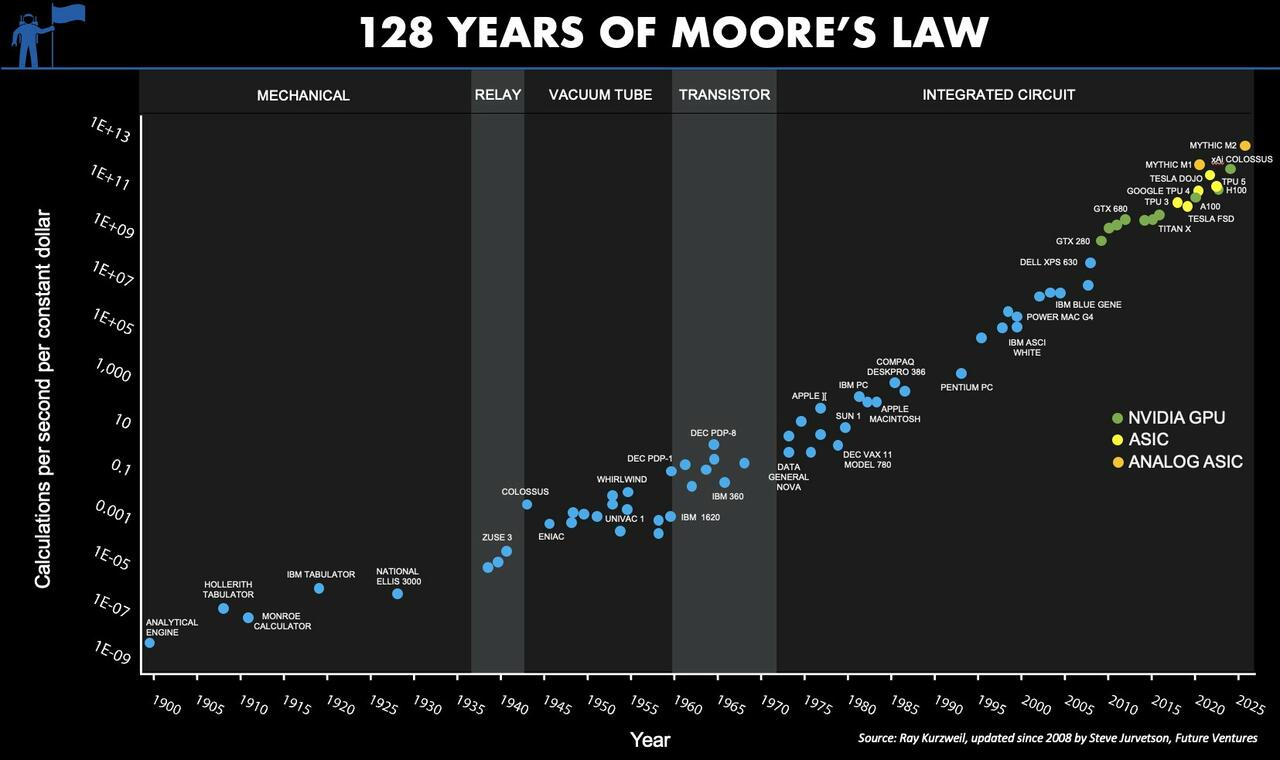

10. Ley de Moore: Dado el auge de las acciones de IA y tecnología (y temas como la fusión, el espacio y la computación cuántica), esto definitivamente tiene que ser una característica, y probablemente sea un buen motivo para el optimismo a largo plazo. Pero aquí también se esconde un hecho sutil: aunque la humanidad en su conjunto salga ganando con la marcha del progreso tecnológico, los ganadores y perdedores individuales estarán en constante cambio y probablemente sea difícil elegir con precisión. ¡Alimento para la reflexión entre un carrito de compras lleno de gráficos para la reflexión esta semana! Gracias por seguir la Weekly ChartStorm este año, espero poder ofrecerles más bondades gráficas en 2025 :-)

|