Seguro que los que seguís las noticias económicas en los últimos días habéis visto que hemos tenido novedades acerca de esta compañía cuya actividad principal, la pulpa de papel, se basa en Galicia.

En concreto su cotización ha caído más de un 25% en un mes.

Se trata de una acción pequeña, poco más de 1.000M de Market Cap, pero algo gordo le tiene que pasar a una acción para que caiga un 25% en pocas semanas. Recordemos que se trata de un negocio supercíclico, para bien y para mal.

Qué es Ence

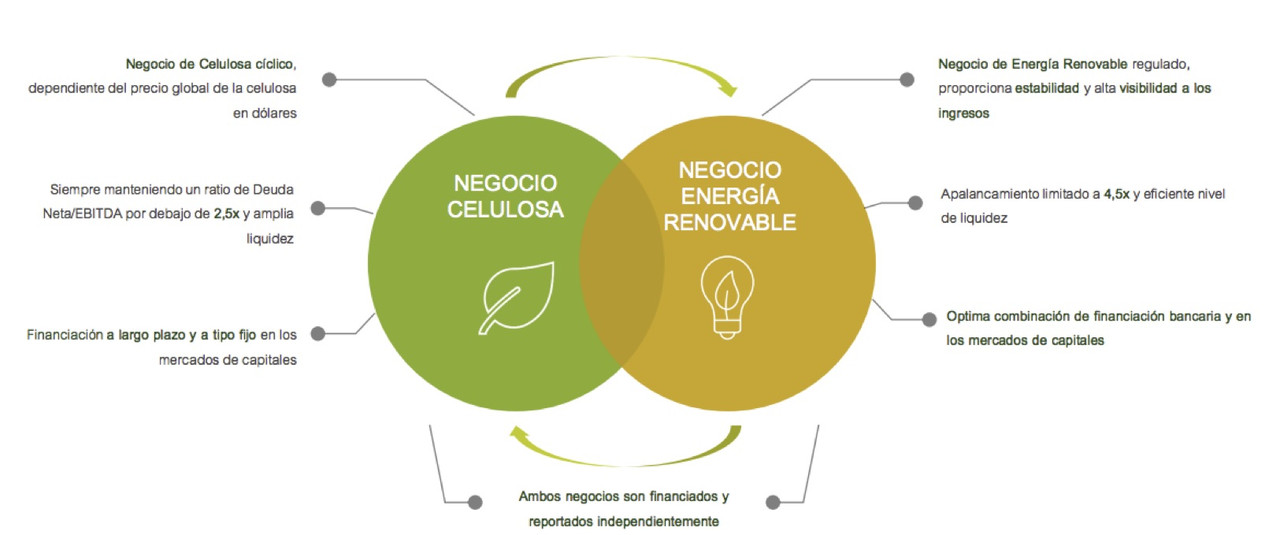

Como hemos comentado Ence es una empresa cuyo negocio principal es la celulosa a partir de la pulpa de Eucalipto y que está iniciando una actividad en el negocio de las energías renovables, sobretodo Biomasa.

Actualmente el negocio más importante con diferencia es el de la celulosa, que representa el 80% del EBITDA, aunque la compañía espera que el negocio de renovables gane peso (es un negocio más regulado y más apalancado)

Una de sus grandes ventajas es el poder de negociación ya que en Galicia como sucede con casi todo, son pequeños productores los que venden la madera y por tanto no negocian nada, aceptan el precio dado

Por lo que respecta al negocio de biomasa, es una nueva apuesta que desarrolla en el otras áreas geográficas del estado y que dependen de mayor apalancamiento

En cuanto a cuota de mercado dentro del negocio de la pulpa, la península Ibería podría considerar el quinto productor tras los 2 grandes gigantes, Brasil especialmente y después Indonesia y posteriormente ya lejos Chile y Finlandia

El comportamiento de la acción ha tenido un relativo de -30% aproximadamente con empresas del sector comparable, en especial Altri que es un competidor directo. De Semapa ya hablamos en su día.

Qué ha pasado

Como suele suceder a menudo, la política tiene un papel importante en nuestras inversiones, y ésta vez ha sido claramente el detonante.

Hace 2 semanas supimos un cambio de criterio en la abogacía del estado respecto a la concesión de una de 2 plantas de pulpa de papel en Galicia, la de Pontevedra (la otra es en Navia).

La batalla hasta ahora era entre ecologistas + ayuntamiento (del BNG) que se oponían a la prórroga de una concesión de 1958 que prorrogó el gobierno del PP en 2016 por 60 años hasta 2076.

Del otro lado la compañía, la Xunta de Galicia y el gobierno central. Ahora este último, a 2 meses de las elecciones, ha dado una nueva interpretación es que no se puede prolongar más de 75 años y por tanto debería acabar en 2033. La compañía emitió un comunicado e hizo call con inversores fijando en 185 millones el impacto.

Esta polémica ya precedió la ampliación de la concesión de 2016 ya que no hay que olvidar que además del empleo directo, hay mucha gente que tiene grandes intereses en el eucalipto en galicia y muchos propietarios se verían afectado.

Además los incendios de los últimos días no han ayudado.

¿Comprar cuando da miedo?

Este tipo de situaciones pueden ser un claro value trap o una oportunidad de compra ante el pánico del mercado. Como dice Iván Martín las mejores compras son aquellas en que da miedo hacerlo

Si analizamos la situación tenemos:

- Aunque la compañía defenderá la validez de la concesión hasta 2076, el proceso legal será largo y puede durar minimo 5-6 años. Mientras tanto la fábrica seguirá funcionando igual. Y el escenario base sería que hasta 2033 podría hacerlo.

- La compañía no va a hacer más inversiones en la planta salvo las ya comprometidas en 2019, unos 30M. El resto (160M) , las traspasará a Navia (más eficiente= y al negocio de renovables.

- El impacto de no tener la planta hasta 2076 y estimar su vida útil hasta 2033 sería de un 15% del valor de la acción, si el cierre fuera en 2-3 años el impacto sería del doble.

- Las elecciones dentro de unos meses pueden dar un vuelco, o incluso el propio PSOE puede reconsiderar la situación fuera del ciclo electoral por las presiones.

- La empresa cotiza con un descuento importante respecto a Altri por ejemplo

- Se trata de un negocio muy cíclico, una macro global floja puede hacer que su negocio se resiente (depende del precio de la pulpa y del cambio euro dólar)

Qué dicen los analistas

Parece que salvo un par de excepciones, mantienen su convicción aunque como siempre uno tiene que hacer su propio análisis y no fiarse de los demás

Conclusión

Este tipo de eventos son habituales en las empresas, y más en una pequeña que tiene menor capacidad de absorción de estas noticias

En principio, el riesgo nuevo de cierre futuro de la planta debería estar en precio, y el comportamiento futuro debería depender más de la macro global, la demanda de pulpa en emergentes, especialmente en China, que no de noticias y novedades respecto a este tema.

De todos modos, a largo plazo y tras una caída del valor de más de un 30%, es posible que si la empresa tiene una actividad normal pueda ser exagerado, a menudo lo es como el dieselgate para Volkswagen, pero la clave es saber evaluar si es un evento que claramente modifica la tesis de inversión, o sólo ruido.

Buenos Beneficios