Hoy empiezo a analizar empresas con la herramienta que hablé en este post: Analizar empresas mediante una nota de puntuación.

La primera que vamos a analizar va a ser AAPL. Todo el mundo la conoce, todos conocemos sus productos y es famosa por tener los productos caros, pero buenos y bonitos.

El sector tecnológico no es mi fuerte, porque es un sector que va muy deprisa y te puedes quedar rezagado muy rápidamente, pero AAPL a dia de hoy gana dinero y vamosa ver una serie de elementos para ver si lo suficiente como para ser una buena empresa:

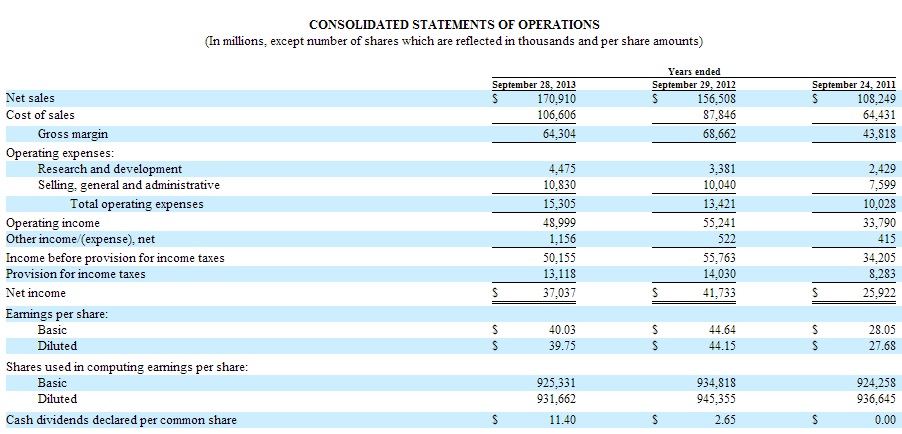

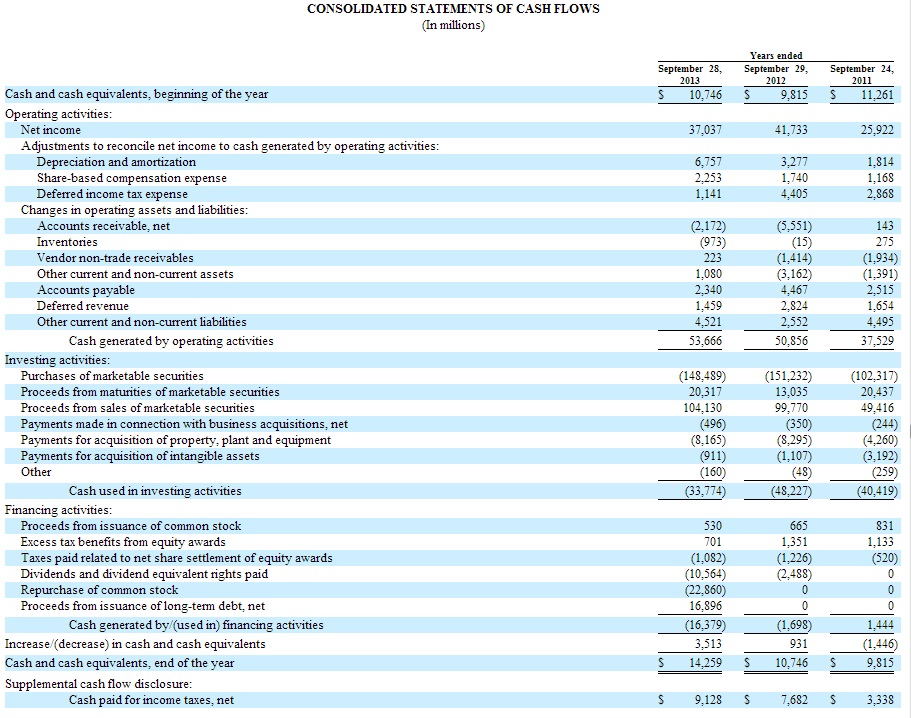

Vamos a ver su informe de ingresos, balance y estado de flujos de efectivo para ver que cosas podemos sacar.

PROBLEMAS A CORTO PLAZO.

La empresa a corto plazo no tiene problemas. Con más de 14.000 millones en la caja, a muchisimas empresas les gustaría tener eso. Ahora bien, de nada sirve la caja si debemos pagar mucho más que lo que tenemos. Con todos los activos liquidos que posee la empresa para pagar las obligaciones a corto, sale que las paga sobradamente y sobra un 64% del total del activo a corto, es decir, no hay problemas a corto.

ENDEUDAMIENTO

Si por aguna de aquellas la empresa fuese mal, lo más socorrido es echar mano a la deuda. Endeudarse para tirar el negocio hacia adelante. El problema es que eso puede salir bien o mal, pero tener mucha deuda no es algo que las empresas quieran tener por si las cosas van mal. En este aspecto, AAPL no está prácticamente apalancada, tiene un riesgo financiero muy bajo y sólamente tardaría en pagar todo lo que debe en este momento 1.66 años si contamos las ganancias del EBITDA. Muy bien.

RENTABILIDAD

Al fin y al cabo es lo que buscamos, una empresa rentable. Si sacamos ratios como el ROE, ROA, ROCE, ROOA, CROIC, etc hay una cosa que llama la atención. Todos están por encima del 20%, salvo el ROA, que está en el 18%, aunque su media a 4 años está en el 21%. Esto nos dice que es una empresa rentable y mucho además.

VENTAJAS COMPETITIVAS

Una forma de ver las ventajas competitivas de una empresa es clasificar los tipos de ventajas competitivas que existen. Una vez sepamos que distintos tipos de ventajas competitivas existen podemos ver si la empresa tiene alguna de ellas. Para esto te remito al artículo es escribí hace un tiempo sobre esto: 5 formas de ver si una empresa tiene una buena Ventaja Competitiva.

Ya he dicho algo sobre la empresa al empezar. Tiene un producto bonito con un diseño bonito también y se cobran lo que vale. Tendría una ventaja competitiva de la primera clase, de branding. Tiene una imagen de marca fuerte. Se asocia aapl con exclusividad, diseño, buenas prestaciones, etc.

SI miramos un poco más el aspecto numérico tiene unos márgenes realmente buenos. un márgen bruto del 38% con la media en el 40% es una gran margen.

Un margen operativo del 31% también es un gran margen, al igual que un margen neto del 22%.

Por último, vamos a ver un márgen "nuevo" es un margen que mira el aspecto económico. Lo llamaremos márgen especial. Este márgen especial debería ser similar al margen neto, para que así no haya mucha diferencia entre el beneficio neto y lo que de verdad gana la empresa. En este caso el margen especial es del 26%, lo que nos muestra que es un gran margen.

Como aclaración, este márgen especial debería ser similar al márgen neto o superior, si es inferior es probable que algo ocurra en el futuro relacionado con los beneficios...

FLUJOS DE CAJA.

Apple es una maquina de generar caja. más de 44.000 millones de flujo de caja libre el año 2013, 41.000 el año 2012, etc... La media de los últimos años ha sido de 33.148 millones y siendo este año el mejor, la marcha de Steve Jobs no se ha hecho notar demasiado en cuanto a generación de caja para la empresa. Es decir, genera caja abundante.

VALORACIÓN

Es difícil estimar una valoración para una empresa tecnológica. Bueno, en realidad siempre lo es, pero cuando se trata de este sector más. Basándome en lo que veo sobre los clientes de AAPL, la caja que genera, la rentabilidad, la poca deuda, etc, es posible que la empresa tuviese una valoración cercana a los 720$ por acción que marca la herramienta valorativa. Ahora está en 534, por lo que estaría por debajo de su valor intrinseco. Pero hay un ratio valorativo que no me terminande gustar.

Ratio es la relación entre el precio y las ventas. Es superior a 2.5. Me gusta por debajo de 1.5. Pero por ejemplo el EV/EBIT es de 8.91, lo cual está muy bien, el P/FCF de 9.74 también está muy bien, sobre todo si tenemos en cuenta que la media del P/FCF es de 13.

Con todo esto presente la herramienta me saca un valor intrinseco con un factor correctivo de 648.16$ por acción.

CONCLUSIÓN

La conclusión que podemos sacar es que si pensamos que AAPL va a seguir en la línea de lo que ha venido haciendo en los últimos años, a los precio actuales podría estar barata. Ahora bien, si pensamos que no es posible que consiga beneficios como en los anteriores años, yo no compraría acciones.

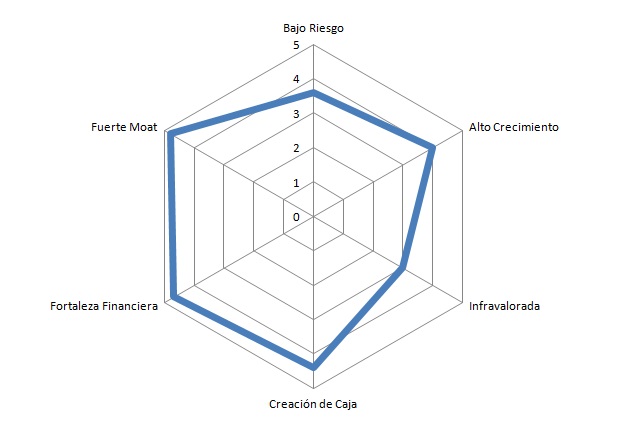

MATRIZ VALORATIVA

La herramienta nos puntua de 0 a 5 distintas partes de la empresa analizando cosas como las que hemos visto y más datos. un 0 es una mala nota, un 5 la mejor nota. En el caso de AAPL vemos que la herramienta puntua con buena nota la parte de Fuerte MOAT, fortaleza financiera y creación de caja. Las otras partes también las puntua bien, pero menos. Creo que es bastante razonable la puntuación de la herramienta.

PUNTUACIÓN FINAL A LA EMPRESA.

La puntuación global ponderada de todas las partes es de un 8.21 sobre 10. Es una gran nota.

Espero que te haya gustado el análisis de las partes. Recuera que puedes escribirme para que analice empresas que te gusten y así ver cuales son las mejor puntuadas.

Un saludo

Este artículo está escrito únicamente con fines educativos y no se debe de tomar como recomendación de comrpa o venta alguna. Cada inversor es responsable de sus inversiones.

- ¿Momento de invertir?")