Hoy voy a comparar Procter & Gamble con Unilever. Igual que en la última ocasión que analicé Coca cola con Pepsi, este análisis es para ver fortalezas relativas de una y otra, y no voy a entretenerme mucho viendo los balances de cada una, simplemente análisis de la tendencia que han llevado las partidas del balance y unos cuantos ratios para ver posibles debilidades.

Antes de mirar cualquier compañía me fijo en los aspectos cualitativos de la misma, y intento vislumbrar si estos productos podrán seguir en el mercado durante muchos años, si tienen un departamento de I+D bueno para mejorar los productos, si los uso como consumidor, que opinión tengo de ellos, etc. Normalmente se puede hacer un análisis DAFO, o directamente pasar a analizarla por las 5 fuerzas de Porter.

Si la empresa tiene fortalezas importantes, tiene capacidad de generar valor para el accionista (hablaremos sobre el ROIC y el WACC otro día) y espero que esas ventajas continúen en el tiempo, es cuando paso a analizar los números de la empresa:

Lo primero que podemos ver cuando observamos el beneficio por acción y el FCF por acción es que el de PG es mucho mas estable y crece a una tasa superior que el de UN. El FCF de PG crece ha crecido a una tasa de un 15%, mientras que UN no esta nada mal su tasa de crecimiento, un 9%, pero va diferencia con PG. Esto solamente ya nos dice mucho de cada empresa, pero sigamos.

Ahora veamos unos ratios para ver las ventajas competitivas de cada empresa y algún ratio más:

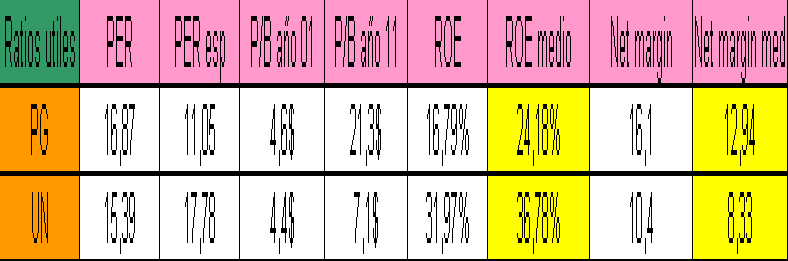

Yo me suelo fijar al final en el PER, ya que este ratio lo uso para medirlo con el PER especial, y tener una visión mas precisa de la realidad de la empresa. Y la realidad es la siguiente, y es que solamente mirando el PER normal puede parecer que ambas empresas estén prácticamente igual, un poco mejor Unilever (si nos fijamos en la RPD estaría mejor Unilever, por poco), pero cuando sacamos el PER especial, vemos como está mucho mejor PG que Unilever.

En el precio en libros de PG es bastante notable el crecimiento que ha experimentado en los últimos 10 años, estando en 4.64$ por acción y terminando en 21.33$ para el año 2010, esto supone un crecimiento del valor en libros de un 23.28%, una verdadera barbaridad (en el siguiente párrafo veremos porqué). Y si lo comparamos con UN vemos como UN se queda bastante corta, porque pasa de 4.36$/acción a 7.11$/acción, creciendo pues a una tasa de un 6.36% anual. Ahora mismo PG tiene un P/B de 2.68 y UN de 4.33, por lo que mucho mejor en este aspecto también PG que UN.

El ROE es muy interesante en el caso de PG, ya que el ROE medio a 10 años de UN es superior al de PG, y si vemos a que se debe esto es por un cambio en el balance en la cuenta de activos intangibles de PG, el cual pasó en 2006 de 24 millones a mas de 89 millones. Un aumento considerable que repercutió, y sigue repercutiendo en el ROE de PG siendo el ultimo ROE de 16.79%, mientras que el de UN es de 31.97%. Esto no es necesariamente malo, simplemente cambia la realidad de la empresa, simplemente debemos ser conscientes de ello y es por ejemplo un factor que hace que el P/B haya crecido tanto (veis como no es necesariamente malo).

En lo que respecta a los márgenes, los de PG crecen de una forma mas estable, y los de UN también crecen y con mas volatilidad. Pero la media es superior en PG, además de mucho mas estable. Un punto a favor de las dos empresas es que actualmente los márgenes son superiores a la media de los últimos 10 años, por lo que las dos empresas están ganando poder de mercado.

Con estos datos nos podemos hacer una idea de que ambas empresas gozan de una posición dominante al tener no solamente buenos márgenes, sino que además estos crecen a tasas muy elevadas, lo cual solo sucede en empresas con fuertes ventajas competitivas. Otra cosa será que puedan mantenerlas, pero los aspectos cualitativos de las 2 empresas me hacen pensar que si es posible y bastante probable.

Vamos a ver ahora los cashflows:

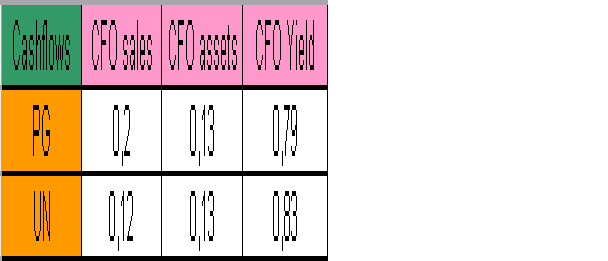

El CFO sales es muy superior en el caso de PG, y este ratio es muy importante, porque es la capacidad de la empresa de convertir las ventas en flujo de caja. CFO assets es igual para ambos. Las dos empresas están bien. Y por último tenemos el CFO yield, que es superior en el caso de UN, pero le doy mas importancia en este tipo de empresas al CFO sales. Ya hemos hablado de los flujos de caja, que son mayores y más constantes en el caso de PG, por lo que PG es mejor creando FCF aún teniendo Unilever mas ventas en proporción a su equity.

Vemos ahora como esta la deuda de la empresa:

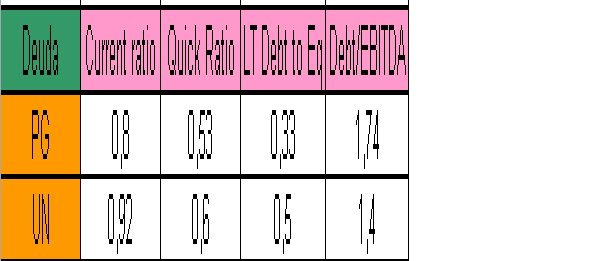

En el Current ratio no llegan a la tasa aceptable que sería un 1, pero se acerca más Unilever. Tampoco es bueno que haya una tasa superior a 2, puesto que eso indicaría que la empresa no es lo suficientemente eficiente con el capital que dispone. El quick ratio es demasiado bajo para ser una tasa buena, lo ideal sería mas de 1. Pero mas importante que ver el endeudamiento que tienen y si es elevado o no, yo prefiero ver si la empresa tiene la suficiente capacidad para pagar sin problemas su deuda. Para esto, 2 ratios muy útiles son el LT debt to Eq, que se calcula dividiendo la deuda a largo entre el equity de los accionistas, y esto nos debe dar un valor inferior a 1, que en los dos casos es inferior a 1(hay un error en la tabla del Lt debt to Eq y los numeros que salen no corresponden a ese ratio, los datos correctos son: 0.63 para PG y 0.5 para UN). El otro ratio útil es relacionar la deuda con el EBITDA, que contra valores mas bajos nos de, mucho mejor. Y como se puede ver solamente hacen falta 2 años de EBITDA para pagar la deuda de la empresa (sobradamente), por lo que podemos concluir que no va a haber problemas con la capacidad del pago de su deuda.

Por último vamos a ver unos ratios útiles que nos permitirán ver como podrían ser los años venideros:

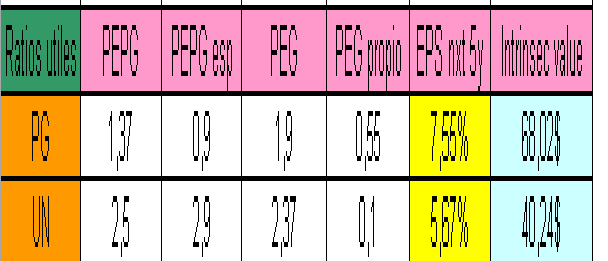

El PEPG es la división entre el PER y la tasa de crecimiento medio del EBITDA. En el caso de PG es excelente y el PEPG especial lo confirma siendo todavía inferior. En el caso de UN vemos que la empresa tiene un crecimiento del EBITDA menor, y es que las ventas han aumentado de media un 2.14% anual desde hace 10 años mientras que las de PG han aumentado un 7.68%. Unilever tiene el PEPG especial superior al normal, lo cual no es precisamente buen síntoma. Lo bueno como hemos dicho antes es que los márgenes netos eran superiores año a año. El PEG normal es inferior en PG, y en el PEG propio, el de UN es muy inferior, lo que nos indica que la empresa puede seguir siendo rentable en un futuro pese a no ser tan eficiente como PG ya que puede conseguir un retorno importante sobre su equity y seguir generando valor para el accionista.

Estimando un crecimiento del BPA razonable para PG de un 7.55% para los próximos 5 años (en el pasado creció a un 15.3%, y el consenso de los analistas espera que crezca a un 8.89%) le estimo un valor intrínseco de 68.02$ por acción.

En el caso de Unilever estimando un BPA de un 5.67% para los próximos 5 años (en el pasado creció a un 7.04%, y en consenso de los analistas espera que crezca un 6.5% en los próximos 5 años) le estimo un valor intrínseco de 40.24$ por acción. Evidentemente no es una recomendación de compra, cada uno debe sacar su propio valor intrínseco y estudiar la empresa por si mismo.

Conclusión:

En este caso concreto se puede ver una mayor estabilidad tanto de cashflows, como de rendimiento en general por parte de Procter & Gamble, habiendo solamente en unos cuantos ratios una ventaja para Unilever. Para mi una de las cosas más importantes al hacer una inversión a largo es ver la continuidad de sus partidas y que sean lo menos volátiles posibles, en cualquier caso, pienso que PG es hoy por hoy mejor empresa que Unilever, tanto a nivel de generación de cashflows así como en una mejor visión sobre su futuro, ya que existen dudas sobre el crecimiento del EBITDA de Unilever y de saber si sus márgenes continuarán subiendo. De todas formas no veo problemas graves a corto o medio plazo ya que tienen la suficiente solidez financiera ambas para sobreponerse a problemas que pudieran tener en un futuro y sus productos son lo suficientemente buenos como para que los consumidores los compren a diario en los supermercados.

En resumen, dos muy buenas empresas, pero me quedaba indudablemente con PG.

Lección importante:

Muchos para comparar empresas o seleccionar las empresas que formarán su propia cartera se basan mayoritariamente en el PER y la RPD.

PER de PG: 16.87 RPD de PG: 3.11%

PER de UN: 15.39 RPD de UN: 3.53%

Como podéis ver Unilever tiene mejor los 2 ratios, no por mucho, pero mejor en ambos casos. Sin haber hecho un análisis previo de más datos y partidas del balance podríamos caer en el error de pensar que UN es mejor empresa que PG o que está mas barata, incluso si hubiésemos visto también ratios de deuda podríamos decir que indudablemente Unilever es mejor que Procter, cuando pienso que os he demostrado que no es así. Por ese motivo debéis observar mas datos y no pensar que el PER y la RPD son el santo grial y con ellos vais a sacar unas rentabilidades buenísimas a largo plazo; puede que si, o puede que no, pero yo estaría mas tranquilo comprando un ETF amplio que comprando una empresa solamente por esos 2 ratios, por muy telefónica, Santander o carpintería Pepe que se llame.

Espero que os haya gustado y os haya sido útil.

Un saludo

PD: Error en el ratio Lt debt to equity.