Una gran campaña de publicidad, unos tipos impactantes, pero.....

es interesante la emisión de "convertibles del Santander anunciada en el dia de ayer????

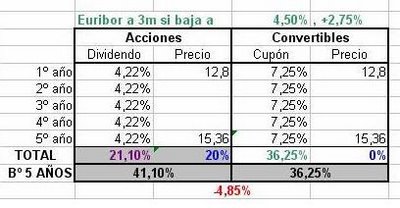

Analicemos....., el 1er año un 7,25% y el resto al euribor a 3m + 2,75%.

Si el euribor a 3m está actualmente en 4,74%, eso es un 7,49% si no variara.

Si suponemos que puede irse hasta el 5% sería 7,75%.

Nos las convertirán en acciones dentro de 5 años al 120% del precio de referencia.

Os adjunto una tabla comparando tener acciones del BSCH a fecha de hoy o invertir en convertibles. El ejemplo está hecho con la cotización actual del Santander y suponiendo que el dividendo se mantiene constante en los próximos 5 años.

Como podéis comprobar entre el dividendo que paga actualmente el Banco Santander y la penalización del 20% en el precio de la acción de cara a la conversión, prácticamente nos es indiferente invertir en uno u otro.

La diferencia principal???,

- las acciones nos aportan la liquidez del dia a dia, pero también los sustos del dia a dia.

- las convertibles nos quitan liquidez, pero nos aportan la tranquilidad de invertir a un plazo de 5 años y no asustarnos en el corto plazo.

En conclusión, nos da igual invertir en acciones que en convertibles. Estamos sometidos a los mismos riesgos y rentabilidades.

Otras pequeñas diferencias:

- Los dividendos están exentos fiscalmente por los primeros 1.500 euros, lo que mejota fiscalmente la tributación para algunos inversores respecto a las convertibles.

- Si el dividendo del Santander aumentara en los próximos años, las convertibles se verian más perjudicadas en la comparativa realizada.

- Por el contrario, si el euribor subiera por encima del 5,50% y el dividendo del Santander bajara, la comparativa mejoraria del lado de las convertibles.

En definitiva, como captar futuros accionistas ofreciéndoles un tipo muy interesante, pero, insisto, es lo mismo.

Que nadie confunda esta emisión con una Renta Fija, son convertibles, con sus pros y sus contras.

Ahora que cada uno analice que inversión prefiere y todo ello partiendo de la base que para mi el Banco Santander es una de las sociedades que mayor valor aporta al accionista en el tiempo, pero las cosas claras, ante todo conozcamos en que invertimos para no llevarnos sorpresas.

")