El pasado 10 de junio Inditex publico los resultados correspondientes al primer trimestre fiscal, que corresponden al periodo comprendido entre el 1 de febrero y el 30 de abril, por lo que captan el efecto del confinamiento adoptado en la mayor parte de sus principales mercados.

En primer lugar, destacar que la facturación fue de 3401 MM€ (-36% con respecto a 1Q19), el resultado neto de -409 MM€ (vs 734 MM€ en 1Q19), el EBITDA de 484 MM€ (-71% vs 1Q19) y un margen bruto de 58.8% (vs 59.5% en 1Q19).

Tal como se estimaba, los resultados han sido, a primera vista, “malos”. Sin embargo, debido a la excepcionalidad de la situación global, merece la pena analizar mas a fondo estos resultados y ver si los fundamentales de la compañía se han visto alterados.

Una piedra en el camino

Las ventas de Inditex en los años previos han crecido a una tasa alta, con un aumento interaunual medio de +10% desde 2010 y con una contribución porcentual creciente de las ventas online. Este último trimestre la mayoría de las tiendas físicas se han visto cerradas (87% del total) por el confinamiento impuesto en la mayoría de los mercados donde opera. Parte de las ventas perdidas por el cierre forzoso se han visto compensadas con el aumento drástico de las ventas online que han aumentado un 50% en el conjunto del trimestre, con un máximo del 95% en el mes de abril. Sin embargo, lo que nos dice el mantenimiento de un alto margen bruto es que la eficiencia operativa no se ha visto trastocada por la disminución en las ventas.

Por otra parte, Inditex afrontaba el inicio del año (y de la pandemia) con una caja de 8099 MM€ que le ha permitido adoptar medidas clave para mantener su estructura productiva intacta. A la decisión de no llevar a ninguno de sus empleados en España a ERTE, hay que añadir la ayuda provista a los proveedores en forma de liquidez (adelantando los pagos), de tal forma que ha protegido su principal ventaja competitiva con respecto a la competencia: la cadena de suministro.

Por lo tanto, no se puede afirmar que los resultados presentados suponen una ruptura de la dinámica positiva de Inditex.

The Moat: La cadena de suministro

Si analizamos más a fondo los factores que hacen de Inditex el líder en el sector de apparel retail llegamos a la conclusión de que la ventaja competitiva clave es la cadena de suministro de la compañía. Su flexibilidad es la base sobre la que se sustenta el modelo de venta de Inditex: adaptarse a las tendencias del consumidor de forma prácticamente inmediata.

En primer lugar, la compañía cuenta con un gran número de proveedores de materias primas, que al estar distribuidos globalmente permiten tener un suministro ininterrumpido (han conseguido mantenerlo intacto incluso durante la reciente pandemia).

La manufactura se realiza en España, Portugal, Marruecos y Turquía (50%), el resto de Europa (26%) y Asia (24%), con un coste laboral mayor al de la compañía pero necesario para mantener la alta agilidad y productividad claves para la cadena de suministro. Antes de enviarse a tienda, todas las prendas pasan por la sede de Arteixo, desde donde se clasifica y envía a todas las tiendas del mundo.

El envío se realiza por carretera o por aire (dependiendo de la distancia a recorrer) de tal forma que un cargamento llega a tienda en un máximo de 48 horas desde la central.

Esto, junto a una amplia red de diseñadores, permiten a Inditex identificar una tendencia de mercado, diseñar la prenda, manufacturarla y ponerla en tienda en menos de 30 días.

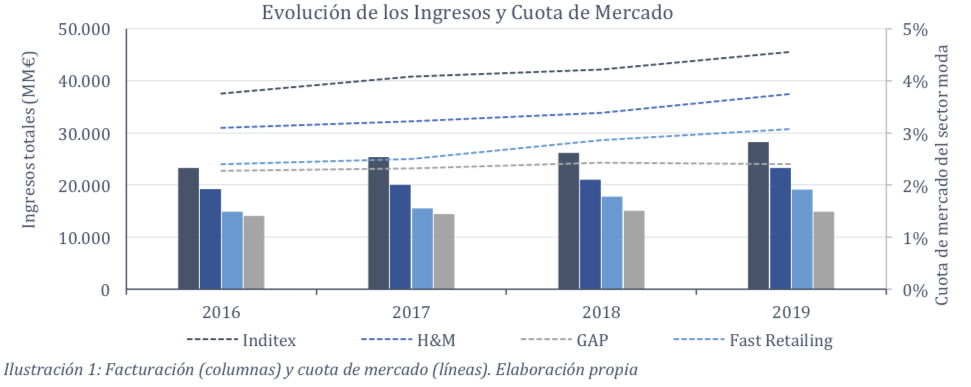

¿En qué se traduce la ventaja competitiva? El retorno sobre capital empleado (ROCE) es el mejor indicador para medir lo rentable que es una compañía y la eficiencia sobre el capital utilizado para desarrollar su negocio. Es por ello que un ROCE excepcionalmente elevado es síntoma de una ventaja competitiva, sobre todo cuando se perpetúa en el tiempo. A continuación podemos ver una comparativa de la evolución del ROCE de Inditex con respecto a sus principales rivales, donde se puede apreciar cómo Inditex les supera notablemente:

| 2019 | 2018 | 2017 | 2016 | |

|---|---|---|---|---|

| Inditex | 32.0% | 31.0% | 33.0% | 33.0% |

| H&M | 17.0% | 16.4% | 23.1% | 29.5% |

| GAP | 4.7% | 22.6% | 21.5% | 17.7% |

| Fast Retailing | 12.7% | 13.4% | 12.2% | 8.9% |

Esta es por tanto la razón por la que Inditex ha empleado buena parte de sus recursos en proteger su cadena de suministro durante la pandemia provocada por la Covid-19.

Planes estratégicos

En la presentación de resultados del pasado miércoles Inditex ha recalcado cuales son sus objetivos estratégicos a medio-largo plazo:

- Aumentar la integración tienda-web, de tal forma que se mejore la experiencia del cliente y se optimicen la gestión del inventario.

- Se espera que en 2022 la venta online suponga más de un 25% sobre el total.

- Se va a llevar a cabo un plan de optimización del espacio físico de venta por el que se van a cerrar hasta 1200 de las tiendas menos eficientes, desviando sus ventas a otras tiendas cercanas y al canal de venta online.

- Inditex estima que las ventas sigan creciendo en el futuro a una tasa anual del 4-6%.

Estimación del precio objetivo

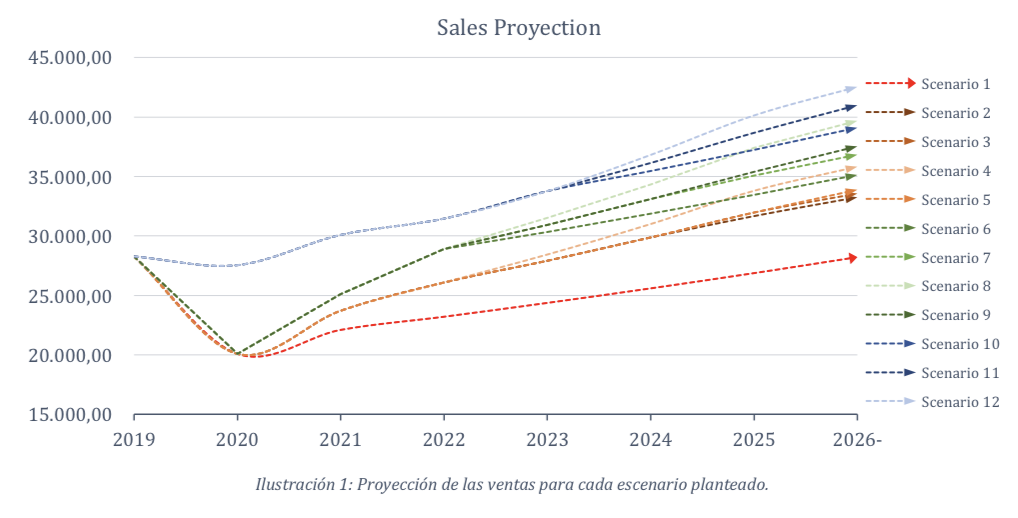

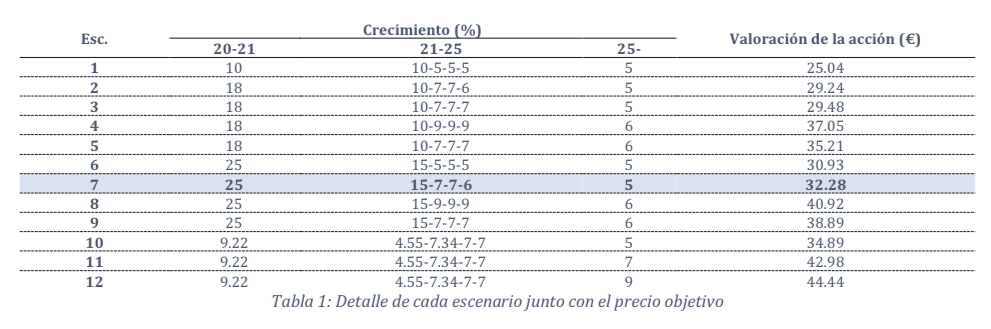

Para la estimación del precio objetivo se va a llevar a cabo un descuento de los flujos futuros (FCFE) bajo diversos escenarios. Este ejercicio nos va a proporcionar una horquilla de valoraciones y una medida de la sensibilidad de estas ante las asunciones utilizadas.

En primer lugar, las ventas para el año 2020 se han estimado aplicando las ventas medias por tienda a cada una de las tiendas abiertas y corrigiéndolas por un factor (<1) que recoge la disminución de las ventas por tienda asociadas al deterioro en el consumo por el Covid-19; las ventas online se han corregido también ponderando por un factor (>1) que recoge el aumento asociado a la disminución de la venta física.

Las ventas y el FCFE de los años posteriores se han obtenido aplicando unos crecimientos interanuales distintos para cada escenario.

Se ha escogido el escenario 5, con un valor estimado para la compañía de 32.28€ por acción.

Si quieren acceso al Equity Research completo pueden contactarme directamente por un mensaje o acceder mi web personal https://deepenomics.com