Los ejecutivos y otros insiders del mercado americano, por su parte, con sus movimientos de compra y venta aportan información respecto de la confianza que depositan en la posibilidad de haber iniciado un mercado alcista con la recuperación reciente, por cierto la más intensa desde los años 30. Después de haber estado comprando acciones en zona de mínimos, acumulando cartera, resulta que en los últimos días han vendido decididamente, en una proporción de 8.2 ventas por cada compra. Esa relación de 8.2x es la más elevada desde octubre de 2.007, cuando se inició el mercado bajista que se ha llevado por delante la mitad de la capitalización del mercado.

Por tanto, la confianza escasea entre quienes usualmente manejan información de primer orden referente a la evolución de las cuentas de las compañías. Se espera que los beneficios empresariales del SP500, en este segundo trimestre, caigan cerca del 30% y otro 20% adicional en el tercer trimestre, para a continuación cambiar el paso y recuperarse intensamente en el cuarto. La recuperación del último trimestre tendrá una relación directa y casi exclusiva con el sector financiero y sus comparativas inter-trimestrales.

El sector financiero está todavía muy estresado, a pesar de permanecer en la Unidad de Cuidados Intensivos del gobierno. Las últimas previsiones del FMI actualizan la cifra de pérdidas esperadas hasta los $4.1 billones y reflejan el principal motivo de tal estrés; de ese monto, el 37% corresponde a la banca americana y el 39% a la europea, con $1.05 y $1.1 billones respectivamente.

El controvertido test de estrés ha concluido y aunque los datos preliminares fueron entregados a los bancos el pasado día 24, no se harán públicos hasta el próximo día 4 de mayo. Según CBNC.com, al menos un banco necesitará más capital, ahora bien, falta por comprobar si se trata de un estupendo resultado o el resultado de la trampa esperado. También, The Wall Street Journal ha filtrado que Citi y Bank of America necesitarán más fondos.

El congreso no está dispuesto a aprobar planes de ayuda y rescate adicionales incluso a sabiendas de que las entidades van a necesitar más fondos. Mientras el sistema financiero está ingresado en esta UVI del gobierno, la liquidez no está llegando a la economía, ni lo hará mientras los bancos dispongan de atractivos spreads entre activo y pasivo y siendo así, evitarán incurrir en riesgos prestando a terceros en pleno proceso de desapalancamiento, caída generalizada de precios y recesión económica. Prefieren sacar partido seguro a través del spread. Por eso las empresas y particulares no acceden al crédito aunque presumiblemente accederán cuando se atisben signos de prosperidad.

Kenneth Lewis, CEO de Bank of America, afirmó la pasada semana que el crédito está mal y empeorará antes de mejorar. Bernanke comentó que el colapso en la actividad de préstamo provocará daños duraderos en el precio de los inmuebles, la riqueza de los ciudadanos y la calidad crediticia.

Las pérdidas de Citigroup son escandalosas independientemente de las presentadas en los resultados del primer trimestre. Estos señores han tergiversado la realidad de las cuentas de manera insultante pero se han molestado al menos en mostrar en un apéndice (Q1 Data Financial Supplement) cómo evoluciona su negocio básico. Resumiendo, las operaciones de banca al consumo han arrojado unas pérdidas crediticias de $3,786 billones frente a los $3,442 del trimestre anterior. Comparativamente un 66% más que en el primer trimestre del año pasado. La cartera global del negocio de tarjetas pierde $1.91 billones, un 56% más que hace un año. La morosidad en el área de tarjetas ha crecido en sólo un trimestre del 2.62% al 3.16%. Goldman Sachs es otro gran actor que no ha dudado en decepcionar a los inversores modificando a conveniencia la veracidad de la información para maquillar los resultados, como explicaba en el anterior comentario.

En definitiva, Wall Street y Washington están procurando por todos los medios convencer a los inversores de que lo peor ha pasado. Últimamente, las maneras han pasado a ser secundarias aunque quizá sea ésta la forma más efectiva de actuar. Las arenas de la confianza son movedizas, especialmente tras su actual abuso a través de la heurística del poder y otros, pero supongamos que se da un mal desenlace económico y la recesión se prolonga en el tiempo. Entonces surgirá un problema combinado y genuino: recuperación económica sin confianza y recuperación de la propia confianza, vapuleada y traicionada. Complicada tarea, ojala salgamos antes de este túnel !, aunque demasiada esperanza tampoco es buena consejera si la evidencia no acompaña.

Mercados

SP500 ETF. Diario, semilogarítmico.

Los trazos grises responden a una formación con implicaciones típicamente bajistas –cuña ascendente- confirmada por una evolución descendente del volumen. Ésta formación técnica ha sido perforada a la baja sin haber causado fuertes ventas todavía. Los osciladores e indicadores muestran sobrecompra en diario y semanal que serán relajados a través de un movimiento lateral o bien de una caída en condiciones. La media móvil –azul- y la línea de tendencia –negra- coinciden en la zona 814 de SP500 y es ahí donde, según todas las pistas que ofrece el mercado, es más probable que se dirija en primera instancia. Suponiendo que el índice se resista a perder ese nivel seguramente se dibujará a continuación un lateral. Por el contrario, si esta zona es perforada sin ofrecer mucha resistencia entonces las ventas se acentuarán y el índice tenderá a caer otro 5 – 8% adicional.

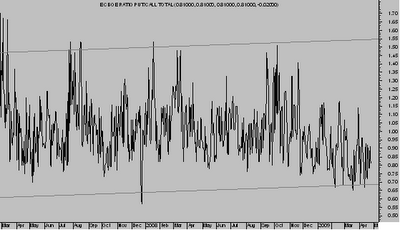

PUT / CALL RATIO. Diario

El gráfico anterior manifiesta el grado de complacencia actual de los inversores. Lecturas por debajo de la unidad suelen reflejar cierto interés y optimismo comprador mientras que lecturas por encima de uno muestran cautela y miedo. Con el telón de fondo económico y financiero y después de haber subido la bolsa cerca del 30% en seis semanas, lo normal sería observar prudencia pero desafortunadamente, el inversor medio suele llegar tarde a las fiestas y termina comprando caro. No sólo el inversor medio porque actualmente y debido a la ansiedad de los gestores por obtener resultados-venenosa alfa- hay muchos operadores que compran las corrientes de más corto plazo aunque sea tarde.

Sugerencias en analisis@mundivia.es

Atentamente,

Antonio Iruzubieta.

CEFA. Certified European Financial Analyst.