Los datos preliminares de actividad económica americana según el indicador PMI resultaron bastante alineados con las expectativas y, a pesar de haber sido mediocres, aún muestran resistencia de la economía a entrar en terreno contractivo.

El índice PMI Manufacturero ha mejorado 5 décimas hasta 50.7 frente a 49 esperado mientras que el ISM de Servicios cae hasta 51.4 desde 54.4 anterior y 52.6 esperado.

El índice PMI Compuesto también retrocede hasta 51.2 desde el 53.5 anterior.

ÍNDICES DE ACTIVIDAD ECONÓMICA PMI, EEUU

De momento la economía resiste pero el impacto de los peligrosos juegos arancelarios del Sr Trump no pasará desapercibido y aunque ahora decidiera retirarlos íntegramente, hipótesis altamente improbable, el daño ya está hecho.

Será necesario que los agentes económicos recuperen la confianza antes de retornar a la normalidad y poder confiar en unas perspectivas solventes de recuperación de la actividad económica.

Chris Williamson, economista jefe de S&P Global Market Intelligence acompaña el informe de los índices PMI antes citados, aludiendo a un combinado letal marcado por caída de actividad, fuerte descenso de la confianza y gran aumento de los precios:

- “The early flash PMI data for April point to a marked slowing of business activity growth at the start of the second quarter, accompanied by a slump in optimism about the outlook. At the same time, price pressures intensified, creating a headache for a central bank which is coming under increasing pressure to shore up a weakening economy just as inflation looks set to rise.»

- «Output rose in April at its slowest pace since December 2023, indicating that the US economy is growing at a modest annualized rate of just 1.0%.»

- «Confidence about business conditions in the year ahead has meanwhile deteriorated sharply, worsening among manufacturers and service providers alike, largely thanks to growing concerns about the impact of recent government policy announcements.»

- «Tariffs are meanwhile being cited as the key cause of higher prices, though labor costs are also reportedly continuing to rise, causing companies to hike their selling prices at a pace not seen for over a year. In manufacturing, the rate of price increase is the steepest for nearly two-and-a-half years. These higher prices will inevitably feed through to higher consumer inflation, potentially limiting the scope for the Federal Reserve to reduce interest rates at a time when a slowing economy looks in need of a boost.«

La fortaleza de las ventas en los pasados dos meses así como la resistencia de la economía, en buena medida se explican por la actividad comercial anticipada (front running) en febrero y marzo para esquivar los aranceles impuestos el 2 de abril o «Día de la Liberación» según Trump.

Además de promover actividad anticipada también retrasarán nuevas compras más de lo habitual, provocando ralentización en los próximos meses.

En esta tesitura, las previsiones de inversión de los empresarios -CAPEX- se han desplomado y si continúa la correlación con la evolución de los embarques de pedidos de bienes duraderos, cabe esperar una caída muy considerable próximamente, que se trasladará a los índices de actividad.

PREVISIONES CAPEX vs EMBARQUES DE PEDIDOS BIENES DURADEROS

Precisamente hoy a las 14:30 hora española se publica en EEUU el dato de Pedidos de Bienes Duraderos de marzo y probablemente será más bien positivo, 1.6% frente al +0.9% de febrero. Es importante considerar que se trata del dato de marzo cuando los aranceles todavía no habían sido confirmados y en lugar de recoger el efecto negativo los daños incluirá el positivo efecto del «front running». Abril será muy distinto.

La actividad comercial se ha deteriorado muy notablemente desde el Día de la Liberación, la siguiente tabla muestra la variación en las importaciones y exportaciones de EEUU respecto a la última semana de marzo.

Según el embajador chino en EEUU: «Cargo shipments from China to the US are down 30% so far in April. Many retailers only have a few weeks of inventories left. Meanwhile, China and the US are not even negotiating over when to start negotiating«.

La euforia alcista desatada en la sesión del martes en las bolsas y continuada en la de ayer está basada en esperanza e ilusión tras los cometarios de autoridades, Sr Bessent, orientadas a una eventual relajación de las tensiones arancelarias.

Tras la fuerte remontada de las bolsas el martes, ayer abrieron de nuevo disparadas al alza (el Nasdaq llegó a anotarse casi un 4%) y fueron suavizando las ganancias para cerrar en un tono positivo muy marcado, el Nasdaq cerró arriba un +2.50%, el SP500 un +1.67% y el Dow Jones +1.07%.

NASDAQ-100, 60 minutos.

DOW JONES, 60 minutos.

El Secretario del Tesoro declaró ayer que «alcanzar un acuerdo comercial completo con China puede demorarse 2 o tres años» y también se refirió a lo comentado por el embajador chino, confirmando que «aún no existe un calendario para el comienzo de conversaciones con China. tendrán lugar en niveles inferiores a Trump y Xi Jinping».

Después, el presidente Trump lanzó otro de sus mensajes que sólo contribuyen a enredar en la actual ceremonia de la confusión: «Over the next two, three weeks, we’ll be setting the number, and we’re going to pick (a rate), could be for China too.” «If we don’t make a deal, which is possible, we’re going to just set the price,».

Si Trump decide ser «generoso» y fijar un precio arancelario en la mitad del actual, los aranceles impuestos a China aún quedarían en un atroz 72.5%, incluso un recorte del 75% los situaría en un insostenible 36%. Veremos.

La dependencia del mercado a las declaraciones de alguien tan marcadamente histriónico como es el Sr. Trump contribuyen a mantener una gran inestabilidad de fondo y aunque el comportamiento de las bolsas ha sido muy positivo en las últimas jornadas, sin embargo, los índices dejaron ayer una huella técnica (candlestick o vela japonesa) para la prudencia.

S&P500, diario

El rebote de las bolsas desde los mínimos del día 7 de abril ha sido potente, el análisis técnico advertía que esos mínimos eran zona de compra (de ahí las ganancias ~25% que obtuvimos con una sencilla estrategia que compartimos con nuestros lectores entonces, de riesgo muy limitado), además el pesimismo era extremo y los flujos de oferta de acciones y «margin calls» elevados.

Con todo ahora el pesimismo se ha reducido mucho, según el indicador Fear and Greed Index que ha pasado de 4 a 28 y además han surgido fuertes compras y particularmente compras apalancadas.

VOLUMEN COMPRAS APALANCADAS.

Este tipo de reacción tan violenta y decididamente compradora ha coadyuvado en las subidas de los índices pero se trata de un comportamiento que no suele darse en suelos solventes del mercado. Los fondos apalancados globales recibieron cerca de $14.000 millones, los ETFs apalancados sobre SPY recibieron compras record por importe aproximado de $6.600 millones la semana pasada, la mayoría procedente de inversores particulares. La posibilidad de asistir a una nueva limpieza de posiciones es alta.

También en los mercados europeos que siguen una línea de comportamiento técnico muy similar a la de los índices americanos

DAX-40, 60 minutos.

Hoy alrededor de las 13:00 horas el gobierno alemán publica sus estimaciones de PIB actualizadas para 2025 y en vista de los acontecimientos de las últimas semanas, tendrá que ser un ajuste necesariamente a peor. Hace unos meses el gobierno proyectaba un crecimiento del PIB de +1.1% y el Bundesbank de un raquítico +0.2%.

Prudencia y disciplina, se está creando un entorno de oportunidad de máximo interés en numerosos activos, es previsible que los mercados encuentren un suelo razonablemente fiable en próximas fechas y desde el que se vislumbra un escenario con potencial explosivo, tal como se argumenta técnica y fundamentalmente en post de ayer ¿Volverán las bolsas a máximos o a mínimos?. Claves fundamentales y técnicas.

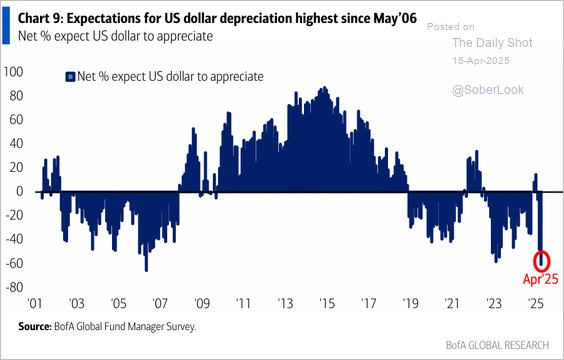

Para finalizar el post de hoy traemos una nueva hipótesis muy contraria. En vista de las caídas de las últimas semanas y del sentimiento extremadamente negativo contra el Dólar…

EXPECTATIVAS DE REVALORIZACIÓN DEL DÓLAR

… aunque ahora suene completamente grotesco y extravagante (o precisamente por eso) existe una hipótesis técnica (refrendada por la opinión contraria) que apunta en dirección opuesta a la creencia de la mayoría.

What if?…

DÓLAR INDEX, semana,

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com