Si hablamos de Japón, es fácil que lo primero que se nos ocurra sea recesión, estancamiento económico, bajo crecimiento o deflación entre otros términos dependiendo del año o momento en el cual nos ubiquemos dentro de las últimas décadas, pero todo ello conlleva una consecuencia común, “crisis económica “.

Si observamos de la economía nipona los últimos 25-27 años, veremos una economía que a finales de los 80’s apuntaba a ser la economía que pasaría por delante incluso de los Estados Unidos a nivel de potencia mundial. Años después, vemos que nada de eso ha ocurrido, la economía sufre una crisis cercana a las 3 décadas donde como protagonista principal se encuentra la peor enemiga de los alemanes y, a día de hoy, más todavía para los venezolanos, “la inflación” que el país no ha sido capaz de incrementar de una manera estable en estos últimos años fundamentalmente debida al bajo consumo privado, la baja también inversión empresarial, la restrictiva política de inmigración y el más que conocido envejecimiento de su población entre otros aspectos.

Como consecuencia, la economía arrastra una recesión donde resaltan a día de hoy unos salarios reales a niveles del año 1990.

El tema que pretendo abordar en este caso no es solo hablar de la más que conocida situación de la economía japonesa, en este caso me quiero centrar en la oportunidad que puede haber actualmente de invertir en compañías japonesas dada la situación en la que se encuentra la economía del país nipón que como consecuencia de esta larga crisis les ha servido para fortalecerse por una serie de motivos que comentaré.

Empezaré haciendo referencia a los puntos clave de la recesión de la economía nipona las últimas décadas y seguidamente, haré referencia a la oportunidad que nos ofrecen actualmente las empresas del país nipón dado su estado actual.

Puntos clave de la recesión de Japón:

- Estallido de la Burbuja Inmobiliaria y Financiera de 1990:

Durante los años posteriores a la segunda guerra mundial, la economía japonesa pasaba por una etapa de bonanza económica, donde Japón crecía a unas tasas medias del 10% durante la década de los años 50, principalmente apoyado por las tasas de cambio fijas (derivada de los acuerdos de Bretton Woods) respecto del dólar, donde un dólar se intercambiaba por 360 yenes, lo cual dotaba al país nipón de una mayor competitividad en el sector exterior hasta que en mediados de los años 70’s, los elevados costes derivados de la “Guerra del Vietnam” llevaron a los Estados Unidos a imprimir billetes para financiarla. Este hecho llevó a romper este acuerdo de mantener los tipos de cambio en un tipo fijo firmado después de la Segunda Guerra Mundial y, por ende, a que los tipos de cambio volvieran a ser flotantes. Esta situación llevó a que en tres años, un dólar pasase a intercambiarse por 220 yenes y en el año 1988, por 120 yenes cada dólar.

Esto llevó a una ralentización del crecimiento de la economía japonesa que crecía al 4-5% anual durante los años 70’s y 80’s siendo unas tasas notables de crecimiento aunque representando una clara desaceleración de su economía principalmente debido a la apreciación de su moneda.

A finales de los años 80’s, el gobierno de Japón empezó a fomentar el crédito inmobiliario, donde los préstamos se avalaban con activos inmobiliarios, los intereses eran bajos y los ciudadanos japoneses accedían al crédito fácil para la inversión en estos “activos seguros”. Este hecho creó una burbuja inmobiliaria alimentada por el incremento de demanda derivado de préstamos bancarios, tal fue el incremento del precio de los precios inmobiliarios que se decía que el Palacio Imperial de Tokio valía más que todo el estado de California o que todo el terreno de Japón valía más que el resto de suelo del mundo. Las empresas cotizadas en los mercados financieros cotizaban por el valor de sus activos inmobiliarios en lugar de por sus beneficios, por lo que afectaba negativamente a la rentabilidad de las empresas.

Por todo ello, no había motivo para no pensar que se estaba acercando una burbuja inmobiliaria de unas dimensiones mucho mayores que la que más tarde otras economías cómo Estados Unidos, Reino Unido o España sin ir más lejos.

Todo este elevado crecimiento sostenido en tantos años alentado más tarde por el crédito excesivo llevó a que entre los años 1989 y 1990 esta situación excesiva de crecimiento y bonanza económica llegara a su fin, cuando el precio de los activos inmobiliarios llegó a descender un 50% el primer año y llegando años posteriores a perder un total de un 80% respecto a los precios alcanzados en 1989 y a unos descensos del 50% del índice bursátil japonés de referencia “Nikkei225” en un año. Fue en ese momento es cuando se hablaba en todos los rincones del mundo del estallido de la burbuja inmobiliaria y financiera de la economía nipona de la que actualmente todavía sufren las consecuencias los ciudadanos japoneses.

- Bajo Consumo Privado:

A pesar de lo comentado en el punto anterior de un crecimiento económico desorbitado debido a un notable incremento en el consumo, la economía japonesa se caracteriza por tener una visión conservadora en lo que a gasto familiar se refiere, donde los ciudadanos japoneses tienden a presentar unas tasas de ahorro elevadas debido al pensamiento de ahorrar a largo plazo por “los futuros problemas a los que se deban enfrentar”, que después del estallido de la burbuja de activos (financieros e inmobiliarios) del año 1990 que como hemos visto, tuvo que ver en gran parte por un cambio de mentalidad de los japoneses, se ha agravado considerablemente a partir de la década de los 90 llevando consigo un notable descenso de las tasas de gasto privado que han ayudado a ralentizar el crecimiento de Japón, incluso hasta llevar a la economía nipona a largos y peligrosos periodos de deflación.

- Inversión Empresarial:

Igual que el punto anterior y debido al mismo aspecto, las empresas japonesas a partir del año 1990 donde vieron como sus valoraciones se reducían considerablemente, no solo debido al estallido de la burbuja y la posterior reducción del consumo privado que mermaba sus cuentas de resultados si no que había que añadir la fortaleza del yen que encarecía sus exportaciones y por lo tanto dotaba de menos competitividad a las empresas nacionales. Este hecho conlleva que las empresas no tengan incentivos a realizar nuevas inversiones dada la situación general de la economía, donde un gasto en mejora de los activos o nuevas inversiones podría ser una inversión perdida porque las perspectivas económicas eran lo bastante negativas para no realizar nuevas inversiones y guardar el dinero en caja, aunque los intereses rondaran el 1-2% las empresas y las familias no invertían dada la confianza generalizada en la economía.

- Largos Periodos de Deflación:

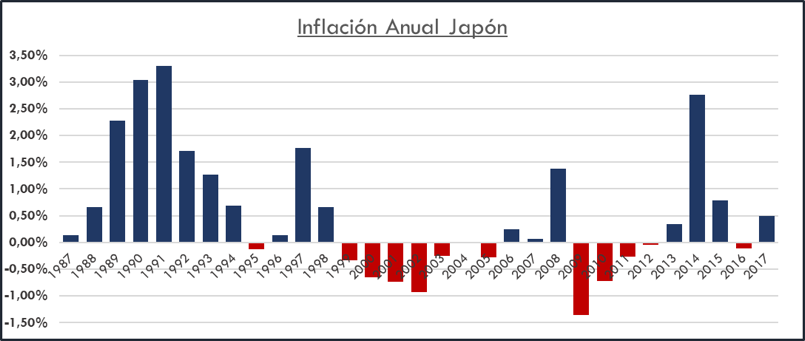

A lo largo de las últimas décadas, la economía japonesa no ha conseguido lograr un crecimiento estable de la inflación, el estallido de la crisis como digo, llevó a los ciudadanos nipones a reducir exponencialmente sus tasas de consumo hasta el punto de generar deflación y ya sabemos que el problema de la deflación precisamente es que crea más deflación debido a la expectativa de que los precios sigan bajando y por lo tanto, se “pospone” el consumo para más periodos futuros.

Vemos que desde el principio de los años 90’s, las tasas de inflación se iban reduciendo año a año, hasta llegado el año 1995 donde se empezó a hablar de deflación, donde los siguientes años se consiguió lograr los números positivos de nuevo pero sin llegar a estabilizarse dado que en el año 1999 se volvió a entrar en un periodo de deflación que se mantuvo durante 7 años en el terreno negativo, que cuando la economía parecía que había salido de la peligrosa fase de deflación se encontraron con la crisis financiera de 2008 que tubo a la economía japonesa otros 4 años en periodo de deflación. Curiosamente, observamos tres años donde los japoneses parece que empiezan a crear inflación, pero pasados esos tres años, empieza otro periodo de deflación y este patrón se ha repetido desde que en el año 1995 entraron en el primer año de deflación.

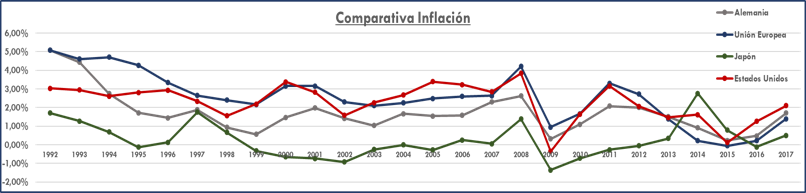

En el siguiente gráfico se puede ver la comparación de la evolución de la inflación en Japón comparada con otras economías desarrolladas:

elaboración propia

Como se puede observar, a la hora de comparar los datos de inflación con otras economías desarrolladas como Estados Unidos, Alemania o la propia Unión Europea se puede ver como claramente Japón está muy por debajo de las tasas de inflación que presentan otras economías desarrolladas cuyo objetivo de estabilización de la inflación también ronda el 2% y que como Japón, los últimos años también están teniendo problemas para crear inflación sobretodo en el caso de Europa, adoptando políticas ultra expansivas como el gobierno japonés pero vemos en el caso de Japón, la creación de inflación se ha mantenido siempre por debajo del resto de economías desarrolladas a excepción de algún periodo puntual.

- Expansión de la Base Monetaria:

Una de las medidas del gobierno del primer ministro japonés Shinzo Abe (llamadas por la prensa internacional Abenomics) desde que inició su mandato a finales del año 2012 no es otra que inyectar dinero a la economía para potenciar el consumo, y del mismo modo, la inflación. Otras economías también han llevado a cabo medidas de este tipo como son las medidas de expansión cuantitativa del Banco Central Europeo (BCE) y la Reserva Federal de Estados Unidos (FED).

- Bajos tipos de Interés:

Otra de las medidas del famoso abenomics desde la elección de Shinzo Abe a finales de 2012, fue la de reducir los tipos de interés hasta llevarlos a niveles negativos y actualmente situarlos cercanos al 0%. Estas medidas de incremento de la base monetaria y la reducción de las tasas de interés vemos en los gráficos anteriores ha tenido algo de efecto a la hora de estimular el crecimiento de la inflación, que en un primer instante logró un pequeño impulso que poco a poco ha mantenido las tasas de inflación en el terreno positivo y únicamente alcanzando un periodo ligeramente negativo (año 2016) donde se obtuvo una tasa de inflación del -0,12%, y cerrando el 2017 de nuevo con tasas positivas en el terreno del 0,5%. Estos datos pueden ser relativamente buenos comparados con años anteriores, pero todavía se sitúan lejos del 2% objetivo por el Gobierno de Abe y el Banco de Japón (BoJ).

OCDE

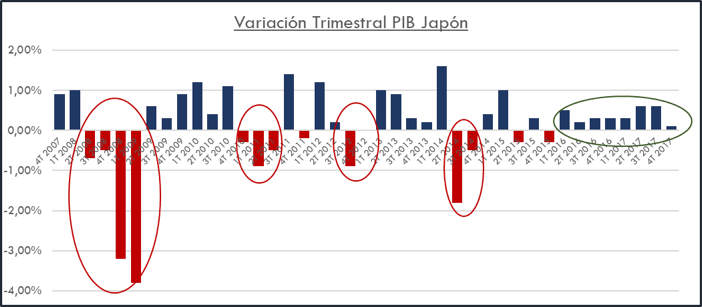

Al mismo tiempo, en el siguiente gráfico podemos observar cómo estas últimas medidas comentadas acompañadas de las reformas fiscales llevadas a cabo también como parte de las medidas del primer ministro japonés desde entonces han generado una fase de recesión (dos trimestres consecutivos con caídas de la producción) al inicio de la implementación de sus reformas, pero que actualmente acumulan 8 trimestres consecutivos de crecimiento de la producción nacional, siendo esta, la mejor racha de la economía nipona en las últimas décadas.

Las medidas de expansión monetaria llevadas a cabo antes de la entrada de Shinzo Abe generaron lo que llamamos “una trampa de la liquidez” donde aunque los intereses sean cercanos a 0% y se incremente el dinero en circulación de la economía, el consumo sigue siendo bajo generando así una acumulación de caja para las empresas y ahorro para las familias, pero desde la entrada del primer ministro japonés ha añadido a ello políticas de reforma de la inmigración y al mismo tiempo incentivos fiscales que benefician tanto a las empresas como a los trabajadores que ven cómo se mejoran sus sueldos y se está llevando a cabo también una reforma de la política exterior que todo ello parece que está alentando a la economía nipona en mayor medida que las políticas implementadas anteriormente como se puede ver en el siguiente gráfico:

Elaboración propia

- Baja entrada de inmigrantes:

El gobierno nipón tiene una restrictiva política de inmigración que impide que por un lado para los inmigrantes no sea atractivo elegir Japón como destino para de inversión o de emprendimiento, por otra parte, el gobierno pone muchas restricciones a la hora de entrar al país, cuestiones como la exigencia de especialización concreta en algún campo, o los reducidos derechos laborales y salariales para la potencial población inmigrante hacen que este no sea un destino atractivo, prueba de ello es que la población inmigrante ronda el 1,6% de la población del país, siendo en otros países desarrollados como Francia, España, Reino Unido e Italia entre el 10 y el 13%, en Canadá y Alemania rondando los 14,5% y 14,6% respectivamente, por no hablar de otras economías como Australia donde los inmigrantes representan casi un 30% de la población inmigrante.

- Envejecimiento de la población:

La población japonesa es conocida por ser la más envejecida del mundo, siendo el país con la mayor tasa de envejecimiento de su población ya que el 33% de los residentes tiene más de 60 años, lo cual para el gobierno y la propia economía surge un problema que también tenemos en España que no es otro que el famoso pago de las pensiones, subsidios por dependencia y todo tipo de ayudas públicas a la población más envejecida. Las contribuciones de los trabajadores nipones actuales no cubren las necesidades de la población más envejecida del país asiático por sí mismas y estas deben ser financiadas por otros ingresos del estado, lo cual genera más déficit y más deuda.

En otros países como Estados unidos, Canadá, España, Alemania o China la población mayor de 60 años ronda el 20% del total y ya se considera una tasa elevada, aunque otros países como Portugal, Francia o Italia ronda el 24% de la población según el “Informe mundial sobre el envejecimiento y la salud” publicado por la Organización Mundial de la Salud (OMS). Este actualmente es uno de los mayores problemas a los cuales se enfrenta el país, hasta el punto que en el año 2013, el conocido y polémico ministro de finanzas japonés “Taro Aso” de alguna manera pidió a los ancianos japoneses que “se dieran prisa en morir” para que así el Estado no tenga que hacer frente al pago de su atención médica.

La economía japonesa acumula 8 trimestres consecutivos de crecimiento, siendo esta como ya he comentado, la mejor racha de crecimiento desde el año 1990. Aunque estas tasas de crecimiento han sido peores de lo esperado por el consenso de mercado que esperaba que el país se recuperara a un ritmo más acelerado.

Lo cierto, es que este periodo de reformas y de crisis, ha llevado a las empresas japonesas a situarse en un foco atractivo para los inversores (generalmente atraídos por el sector Value), donde a causa de sus valoraciones se pueden encontrar empresas baratas cotizando a múltiplos que son inimaginables en Europa y mucho menos en Estados Unidos en el momento actual.

Los puntos más atractivos que puedo detectar a la hora de analizar las empresas japonesas como consecuencia de la crisis por la que han pasado son los siguientes:

Oportunidades a Consecuencia de la Crisis

- Acumulación de Caja:

Las empresas niponas han ahorrado los flujos de caja generados los últimos años derivados de la baja inversión y los bajos tipos de interés por lo que si damos un vistazo a las empresas del país podemos ver empresas con una posición de caja superior incluso a su propia capitalización ya que vienen de un periodo donde apenas invertían, no pagaban dividendos y tampoco recompraban acciones ya que estas guardaban el dinero por falta de incentivos a la inversión y por temas de ahorro si vienen tiempos complicados, lo cual, ha conllevado a que las empresas niponas tengan una sólida posición de caja derivada de acumulación de sus flujos de caja o derivados del incremento de endeudamiento a unos costes atractivos curiosamente para mantenerlos en efectivo en algunos casos. En Japón se encuentran compañías cotizando a múltiplos atractivos, como puede ser el caso de la fabricante de soluciones de ingeniería civil “Yamau Co”, con una posición de caja de 3.3bn de JPY frente una capitalización de 2,6bn cotizando a apenas 5x Ebitda o grandes negocios comparables como “Nippan Rental Co”, con una caja también superior a su capitalización y cotizando a 3x Ebitda. Podemos también añadir el caso del sector de la construcción, que debido al miedo que ha generado desde el comentado estallido de la burbuja inmobiliaria podemos ver grandes empresas cotizando a múltiplos medios del 3-4x Ebitda, donde cabe destacar “Hazama Ando”, una constructora cotizando a 1,4x Ebitda, además con poca deuda (deuda neta negativa) y generando flujos de caja libre elevados. De Hazama Ando más adelante colgaré un análisis donde veremos más a fondo la compañía y su potencial.

- Poca deuda:

Esta acumulación de caja a raíz del estancamiento o ralentización de las inversiones ha permitido a las empresas devolver las deudas que tenían en balance, por lo cual, las empresas están generalmente saneadas en lo que a deuda se refiere o tienen una posición elevada de deuda refinanciada a tipos muy atractivos que van acompañadas de grandes volúmenes de caja, lo cual, en términos de deuda neta, tiende a cero.

- Bajo Coste de la Deuda:

En el caso de las empresas con una actividad intensiva en capital como por ejemplo son el caso de las industriales como por ejemplo la automotriz (uno de los sectores más importantes para el país) a pesar de la baja inversión a nivel generalizado, este tipo de sectores ha seguido llevando a cabo fuertes inversiones en capital como puede ser en el caso de las fabricantes de automóviles como Toyota, líder mundial en ventas de automóviles que en los últimos años se está consolidando como mayor fabricante de automóviles y es actualmente líder mundial en ventas de vehículos eléctricos donde los últimos años ha ido siempre un paso por delante que la competencia al ser también la marca con el vehículo híbrido más vendido con su modelo “Prius” y todo ello ha sido derivado de las grandes inversiones llevadas a cabo por la compañía. En Japón también encontramos otros fabricantes como Nissan, Mazda, Subaru, Suzuki, y Honda entre otros, sin contar el resto de grandes fabricantes que la mayoría tienen plantas de producción en el país nipón. Estas compañías debido a la necesidad de su actividad también han llevado a cabo notables inversiones en I+D y Capex en línea con el sector, a excepción de algunos casos como Subaru, un fabricante con unos fundamentales buenísimos (quizás los mejores del sector) aunque con una baja inversión en los últimos años que le puede hacer llegar tarde a la consolidación del vehículo eléctrico en el mercado.

Las compañías que han precisado de endeudamiento, se han podido financiar a tipos de interés bajos, por lo cual, el coste de la deuda se ha visto reducido considerablemente a lo que debemos añadir los ejemplos igual que ha pasado en el resto del mundo, aunque, en Japón, la mayoría de préstamos se firman a tipo fijo respecto otros países como por ejemplo España, donde el mayor porcentaje de préstamos se firma a tipo variable, lo que implica que en un escenario como el actual con los tipos sobre el 0%, una subida o mejor dicho, “normalización” en este caso de tipos de interés, afectará negativamente en mayor medida a España que a Japón.

- Saneamiento por sectores:

Un punto positivo que podemos extraer de cualquier crisis, es la “limpieza” o saneamiento que se produce en la economía donde las empresas menos rentables o menos competitivas se ven obligadas a “cerrar el chiringuito”, lo cual, para cada sector es positivo ya que fortalece la competitividad y la calidad de las empresas que siguen con su actividad y que han sobrevivido a periodos de crisis, por ejemplo, en el caso de Japón, la estabilización de tipos de interés en el rango del 1-2% los últimos años y la posterior bajada a tipos negativos y actuales del 0% ha llevado a que el sector bancario igual que el europeo y el norteamericano haya pasado por una fase de reestructuración donde muchos bancos han desaparecido y los que quedan actualmente son fusiones de fusiones de bancos hasta quedar unos pocos conformando el sistema financiero actual del país . Por otro lado, podemos hablar de los “keiretsus”, grandes conglomerados empresariales que engloban diferentes empresas dentro de un mismo holding. Esta es una estructura muy típica de la economía japonesa igual que lo son los “Chaebol” en Corea del Sur, dentro de estos holdings como son Toshiba, Mitsubishi, Toyota o Sumitomo, en el caso de Toyota, donde encontramos cientos de empresas con intereses entre sí y no solo del sector de la automoción del cual es conocido Toyota si no que encontramos empresas del sector de las telecomunicaciones, fabricación de equipos informáticos, recambios de automóvil y su propia aseguradora, su propio banco y compañía de arrendamiento de automóviles, marketing o dedicadas al desarrollo de aeronaves entre otras. Estos holdings tienen participaciones entre ellas, se trata de una especie de ecosistema empresarial donde todas las empresas del grupo tienen como digo, intereses entre sí, comparten miembros de las cúpulas directivas y tienen compromisos entre ellas de ayudarse o rescatarse incluso si hiciera falta.

Otro ejemplo de Keiretsu es Sumitomo, que está presente en una gran variedad de negocios como en la construcción, industria química, productos electrónicos, también dedicada a la fabricación de automóviles, minería, metal, extracción y comercialización de madera y también tiene su propio banco entre otros tipos de negocios.

Estos keiretsus fueron impulsados por el gobierno japonés al terminar la segunda guerra mundial y han sido un motor claro para el crecimiento de la economía nipona, aunque debido a estos prolongados años de crisis estas estructuras empresariales de tal tamaño dejan de ser eficientes y pierden rentabilidad debido a los elevados costes de estructura que presentan, por lo que estos grupos han tenido que cerrar líneas de negocio en algunos casos y llevar a cabo un saneamiento principalmente de las entidades financieras que los conforman por lo que actualmente se encuentran en un punto de partida más saneado, aunque personalmente considero que es más eficiente un modelo alemán en el cual prima la especialización y es impensable que por ejemplo BMW lance su propia constructora o se dedique a la fabricación de teléfonos móviles porque su filosofía va más encaminada como digo, a una especialización productiva, y en el caso de BMW es el diseño, producción y venta de automóviles.

Por lo cual, si estos famosos conglomerados japoneses se especializaran en su sector o en su línea de negocio exclusivamente segregando de la empresa matriz las empresas distintas a la actividad principal de la matriz podría dotar de mayor eficiencia cada sector y verse obligadas a cerrar las empresas menos eficientes que sobreviven gracias a las inyecciones de fondos del resto de compañías del holding o a base de financiación procedente de las entidades financieras dentro de cada conglomerado.

- Empresas sólidas y estables:

Las empresas que después de casi tres décadas de estancamiento/crisis por la que han pasado, que han generado flujos de caja libre y crecimiento a pesar del entorno, nos da seguridad acerca de la solidez que caracteriza a estas compañías dado que por poco mejor que vayan los acontecimientos en el país, estas empresas lo reflejarán mejor aún en sus resultados, y si las cosas siguen de la misma forma, podemos pensar que aguantarán correctamente como lo han conseguido los últimos 28 años.Por otra parte, cabe destacar que los consumidores japoneses se caracterizan por ser “fieles a la marca” donde los lazos de la relación entre cliente-marca duran años e incluso se transmiten entre generaciones.

- Posibles expectativas de crecimiento:

El plan de crecimiento del primer ministro Shinzo Abe comentado anteriormente, recientemente ha llevado a cabo dos medidas a finales del año 2017 que a mí me parecen fundamentales a la hora de impulsar el crecimiento para la economía nipona. Se trata de una reforma de la ley de inmigración y la rebaja del impuesto de sociedades acompañada de un crecimiento de los salarios.

- Reforma de la ley de inmigración: Uno de los problemas demográficos latentes de la sociedad japonesa ya comentados a parte del envejecimiento de su población es la baja tasa de inmigración, que como comentaba, en Japón representa alrededor del 1,6% de la población total, este aspecto es fundamental tenerlo en cuenta bajo mi punto de vista para cualquier economía dado que la entrada de inmigración ayuda a incrementar la competitividad laboral y al mismo tiempo, atraer gente joven puede ser clave para incrementar la inversión (empresarial y privada) debido a que generalmente, las tasas de emprendimiento son superiores en la población inmigrante que las de los residentes locales. Una reforma en este aspecto, que favorezca la entrada de nuevos residentes extranjeros a la economía puede favorecer por ello a la inversión privada apoyándonos en el posible incremento del emprendimiento, por otro lado, el incremento del consumo privado, dado que los jóvenes son los principales consumidores de hoy en día fundamentalmente impulsado por los avances tecnológicos de todo tipo y presentes en prácticamente todos los sectores económicos. Por otro lado, esta atracción de inmigrantes puede favorecer también a disminuir la problemática del envejecimiento de la población, por no comentar también el incremento de la recaudación vía impuestos y, por ende, contribuir a reducir el gasto adicional del gobierno japonés para pagar las pensiones de los jubilados y así tener contento a su ministro de finanzas.

- Reducción del impuesto de sociedades: La segunda medida anunciada por el primer ministro japonés hace referencia a una rebaja del impuesto de sociedades, aunque en esta ocasión me parece más interesante aún porque esta medida va acompañada de una condición o “acuerdo” con las compañías del país que es la de incrementar los sueldos de los trabajadores “financiándo” ese incremento salarial con el ahorro producido en el impuesto de sociedades. Esta medida aparentemente puede ayudar a incrementar los salarios reales si los sueldos se incrementan en mayor medida que el IPC, que al mismo tiempo puede ser afectado positivamente dado el incremento de la renta disponible que esto supondría. Al haber mayor porcentaje de población joven inmigrante, emprendedora y con mayor propensión a consumir augura que este incremento de la renta disponible no irá destinado a un ahorro si no al consumo, ya que, si el incremento de la renta disponible se destina a el incremento del ahorro, puede conllevar en otra vez tasas de deflación.

- Sectores Clave:

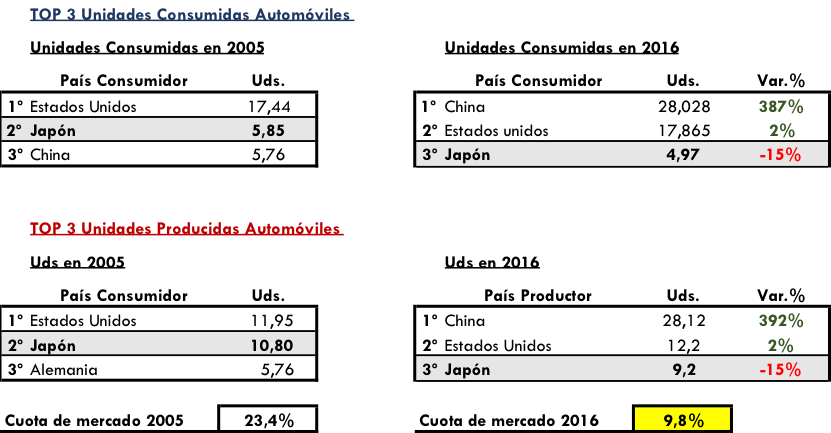

La economía japonesa es líder en exportación de maquinaria (grandes máquinas de impresión, turbinas de gas, teléfonos móviles, circuitos integrados…) ya que representa un 31% de las exportaciones de la economía japonesa además de la industria automotriz, que representa un 28% y donde es uno de los históricos líderes mundiales a pesar de haber perdido protagonismo en el mercado como podemos ver en la siguiente tabla:

Fuente: elaboración propia

Como vemos, la economía japonesa hace 10 años era la segunda en cuanto a compra de automóviles y la segunda también muy cerca de Estados Unidos en términos de producción, donde en aquellos momentos se predicaba con la hipótesis de que en unos años, Japón substituiría a Estados Unidos en ese aspecto, aunque años después hemos podido ver no solo que eso no se ha cumplido, sino que ambas variables han caído un 15% los últimos 10 años, mientras China, (su mayor socio comercial) se ha posicionado como líder mundial tanto en consumo como en producción de automóviles con un crecimiento cercano al 400% estos últimos diez años, es decir, una tasa de crecimiento anual del 17% mientras que Japón, por su parte,ha perdido fuerza en el sector a un ritmo de -1,6% año tras año dando como resultado una pérdida de la cuota de mercado de fabricación de automóviles de un 13,6%, donde en el año 2005 controlaba un 23,4% y actualmente controla el 9,8% de la producción mundial.

A pesar de todo ello, el sector automotriz representa un elevado porcentaje de sus exportaciones, y al mismo tiempo, Japón sigue teniendo una importante cuota de mercado en la industria, por lo cual, la combinación de ser uno de los países líderes en fabricación de componentes y ser un claro agente en la industria a pesar de su pérdida de poder en el sector, veremos cómo le puede afectar la transformación de la industria automotriz que se está produciendo actualmente y que aparentemente tiene un largo recorrido por delante.

- Cotización del Índice Nikkei 225:

Investing.com

Desde el año 1990 cuando estalló la comentada burbuja inmobiliaria y de los mercados financieros en Japón, el índice cayó casi un 50% en aquel año, situándose alrededor de los 21.000 puntos, donde se sitúa actualmente.

En los años siguientes, llegó a caer un 80% (respecto a los niveles de 1990) en los años de la crisis financiera global que se juntó con la que ya tenían ellos (situación muy similar a lo que pasó en España, aunque en nuestro caso el orden fue el contrario). Si analizamos la evolución del índice bursátil de referencia para la economía japonesa (Nikkei 225) desde la elección de Abe como primer ministro, estaremos más o menos de acuerdo con las medidas adoptadas por el gobierno o incluso con el timing a la hora de llevarlas a cabo, pero lo cierto es que el índice se ha revalorizado un 155% en estos cuatro últimos años, a un ritmo del 26% anual.

La inestabilidad o incertidumbre que ofrece el país ha llevado a que podamos encontrar empresas como comentaba anteriormente que su caja disponible supera su propia capitalización bursátil (o que representa porcentajes muy elevados), al mismo tiempo empresas cotizando a múltiplos muy ajustados, incluso casos donde podemos ver buenas empresas a 1-2x Ebitda, o con Free Cash Flow Yield del 50% o superior, cosa que actualmente en el mercado europeo o americano es difícil o muy poco probable de ver a no ser que se deba a ocasiones especiales o sectores puntuales como por ejemplo negocios dedicados a la gestión de patentes cuya estructura de negocio y volatilidad en los flujos de caja generados les lleva a cotizar en ocasiones con un nivel de efectivo y equivalentes superior a su propia capitalización bursátil como comentaba, o empresas que se encuentran en restructuración o pre-concurso de acreedores. Este hecho acompañado de los bajos niveles de deuda, la generación de flujos de caja libre, la estabilidad que estas ofrecen en el largo plazo y la esperada tendencia de mejora de la economía japonesa en los próximos años hacen que estas empresas sean atractivas para los inversores donde han emergido fondos de inversión (mayoritariamente de filosofía value) como son el caso del “Japan Deep Value Fund” de Gesiuris o el “Invesco Japanese Equity Value Fund” de la gestora estadounidense Invesco que apuestan por la inversión value en empresas japonesas dada la oportunidad que se presenta.

A pesar de cómo está evolucionando la economía nipona de una forma tan inestable las últimas décadas, lo cierto es que analizando las variables económicas comentadas de PIB, Consumo, Inflación entre otras, acompañadas del potencial de crecimiento que puede tener la economía derivada de la implantación de otro tipo de políticas comentadas anteriormente como los incentivos fiscales para las empresas, incremento del poder adquisitivo de los hogares mediante aumentos en los salarios y más importante aún, la reforma de la ley de inmigración y la atracción de inversión extranjera que hemos visto que puede ser crucial para ayudar a la economía a salir de la actual situación y también considerando una tasa de desempleo del 2,8% siendo esta de las más bajas del mundo, parece ser una buena oportunidad para adquirir empresas con poca deuda, mucha caja y generación de flujos de caja libre recurrentes y en muchas ocasiones, estables. Considerando una economía que es líder en sectores clave como el automotriz y tiene un peso relevante en sectores tecnológicos y mucho que decir de cara al futuro de las nuevas tecnologías.

")