Invertir usando opciones financieras muchas veces queda destinado para inversores con conocimientos avanzados. Aunque operar con opciones se encuentra en los temarios de cualquier carrera de económicas o administración de empresas, sigue siendo para muchos inversores un instrumento financiero con el que tienen mucho recelo para operar.

Las opciones como cualquier otro derivado, no están exentos de riesgos y hay que entender su funcionamiento para poder operar con ellas, ya sea para utilizarlas como herramienta de cobertura o para operar buscando beneficios con ellas.

En este artículo veremos estrategias con opciones, desde algunas más sencillas a otras más avanzadas.

👉 Pero antes, si quieres saber que son las opciones financieras de forma amplia, te dejo enlace al siguiente artículo: Trading con opciones - Guía para principiantes

1. Covered Call (Call cubierta)

Esta estrategia consiste en comprar un activo que incorporamos a nuestra cartera y vender una opción call sobre la misma. El volumen de activos que se compra debe coincidir con la cantidad de activos subyacentes que se mueven con la opción.

Los inversores suelen utilizar esta estrategia cuando tienen una posición a corto plazo y una opinión neutral sobre los activos y buscan generar ingresos adicionales con el cobro de la prima, o cuando se busca protegerse contra caídas del activo subyacente.

- Ganancia máxima: precio de la prima

- Pérdida máxima: potencial caída de la acción - valor de la prima

- Break Even: precio de compra del subyacente- valor de la prima

2. Married Put (Put protectora)

Esta estrategia con opciones, conocida con el curioso nombre de Married Put, consiste en mantener una posición a largo plazo en un activo mientras se compra una opción put sobre el mismo activo. El objetivo es protegerse de potenciales caídas en el precio del activo subyacente.

Esta estrategia permite tener un suelo, permitiendo ganancias ilimitadas con potenciales subidas del valor del activo subyacente, mientras que permite que si el precio del activo se sitúa por debajo del precio de ejercicio, se ejercería la opción put.

La estrategia funciona como un seguro en contra del activo ante movimientos contrarios al que esperamos. No debe usarse esta estrategia para especular en el corto plazo, sino como protección en el largo plazo.

- Ganancia máxima: subida del activo subyacente - coste de la prima

- Pérdida máxima: coste de la prima

- Break even: precio actual de cotización del subyacente cuando se realiza la estrategia + coste de la prima

3. Bull Call Spread

El Bull Call Spread, también conocidas como Call Debit Spread, es un tipo de estrategia que se incluye dentro de las estrategias vertical spreads, el inversor compra y vende simúltaneamente dos opciones call sobre el mismo activo e igual fecha de vencimiento, pero con distintos precios de ejercicio. Estas estrategias se usan cuando un inversor es alcista y espera subidas moderadas en el activo subyacente. La compra se realiza sobre la opción con menor precio de ejercicio y la venta en la opción con mayor precio.

En esta estrategia tanto la ganancia como la pérdida están limitadas y dependerán de la distancia a que coloquemos los precios de ejercicio (spread).

- Coste de la estrategia y pérdida máxima= Diferencia entre la prima pagada y la prima comprada

- Ganancia máxima: Diferencia entre los precios de ejercicio - Diferencia entre la prima pagada y la cobrada.

- Break Even= Precio de ejercicio inferior + Diferencia entre prima pagada y cobrada

4. Bear Put Spread

Esta estrategia es muy similar a la planteada anteriormente. De esta forma, en la Bear Put Spread, o también llamada Put Debit Spread, el inversor compra opciones put y vende el mismo número de opciones put a un precio de ejercicio más bajo. Se utiliza cuando el inversor espera caídas en el precio del activo subyacente.

El beneficio máximo que se obtendrá utilizando esta estrategia es igual a la diferencia entre los dos precios de ejercicio, menos el costo neto de las opciones.

- Ganancia máxima: Diferencia entre precios de ejercicio de las dos opciones - (Diferencia entre la prima cobrada y la prima pagada).

- Pérdida máxima: Diferencia entre prima pagada y prima cobrada.

- Break Even: Precio de ejercicio de la call vendida + Diferencia entre la prima cobrada y la prima pagada

👉 Y por cierto, ya que hemos visto tanto la estrategia larga, como la corta, te dejo con el siguiente artículo introductoria hacia el trading con el spread de las opciones: Credit spread vs debit spread - diferencias y ejemplos.

5. Protective Collar

Esta estrategia permite protegernos de caídas a corto plazo y a su vez, obtener beneficios si el mercado sube a un coste bajo. La estrategia se divide en dos partes:

- Protección frente a pérdidas: esta parte se realiza comprando una opción put fuera de dinero sobre el activo que poseemos.

- Financiación: esta segunda parte consiste en vender una opción call fuera de dinero.

La estrategia se utiliza cuando se quiere proteger ganancias que hemos tenido en un activo en un largo plazo. Con ella, podemos proteger estas ganancias sin vender las acciones y sin incurrir en un coste elevado para obtener esta cobertura.

- Ganancia máxima: Precio de ejercicio de la opción de compra - precio de compra del activo subyacente - prima neta pagada

- Pérdida máxima: precio de compra del activo subyacente- precio de ejercicio de la opción de venta + prima neta pagada

- Break Even: precio de cotización actual del activo subyacente + prima neta pagada

¿Cómo implementar estas estrategias?

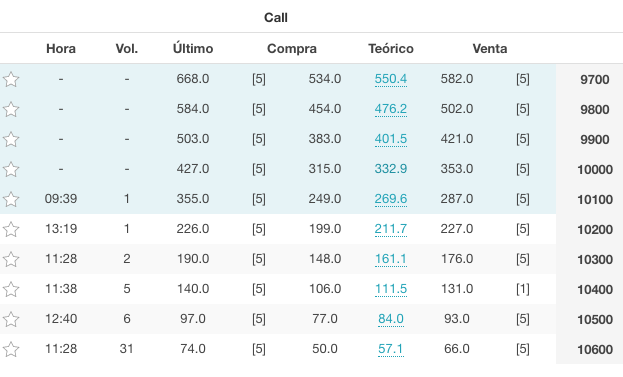

Para operar en opciones debemos operar con un broker que nos permita este tipo de operativa. Por ejemplo, con Ibroker podemos implementar una estrategia Bull Call Spread, para ello operaremos sobre el activo Mini-IBEX con vencimiento en Diciembre 2017.

Las características del contrato son importantes para conocer todos los extremos de la transacción, así como los costes y garantías necesarias para operar con este activo.

Fuente: Opciones Mini-IBEX35. Plataforma Ibroker

En esta imagen, podemos apreciar la pantalla de negociación, en ella vemos los precios teóricos. Para este vencimiento, compramos una call a 10000 puntos y vendemos una call a 10400. La gráfica resultante de la estrategia sería la siguiente:

El resumen de los resultados de la estrategia serían los siguientes:

- Compra de Call: precio de ejercicio (10000), Prima pagada= 315€

- Venta de Call: precio de ejercicio (10400), Prima cobrada= 131€

- Coste de la estrategia y pérdida máxima= 184€ (315-131)

- Ganancia máxima: (10400-10000)-184= 216€* (hay que descontar las comisiones del broker, en el caso de iBroker la comisión es de 0.75€)

- Cotización a la que empezamos a tener beneficios= 10000 + 184= 10184 puntos