Buenos días a tod@s,

Tras el último ejemplo con una rentabilidad del 18,17% en cinco semanas, voy a desarrollar una segunda estrategia en el ibex. Esta vez usaré tanto calls como puts fuera de dinero.

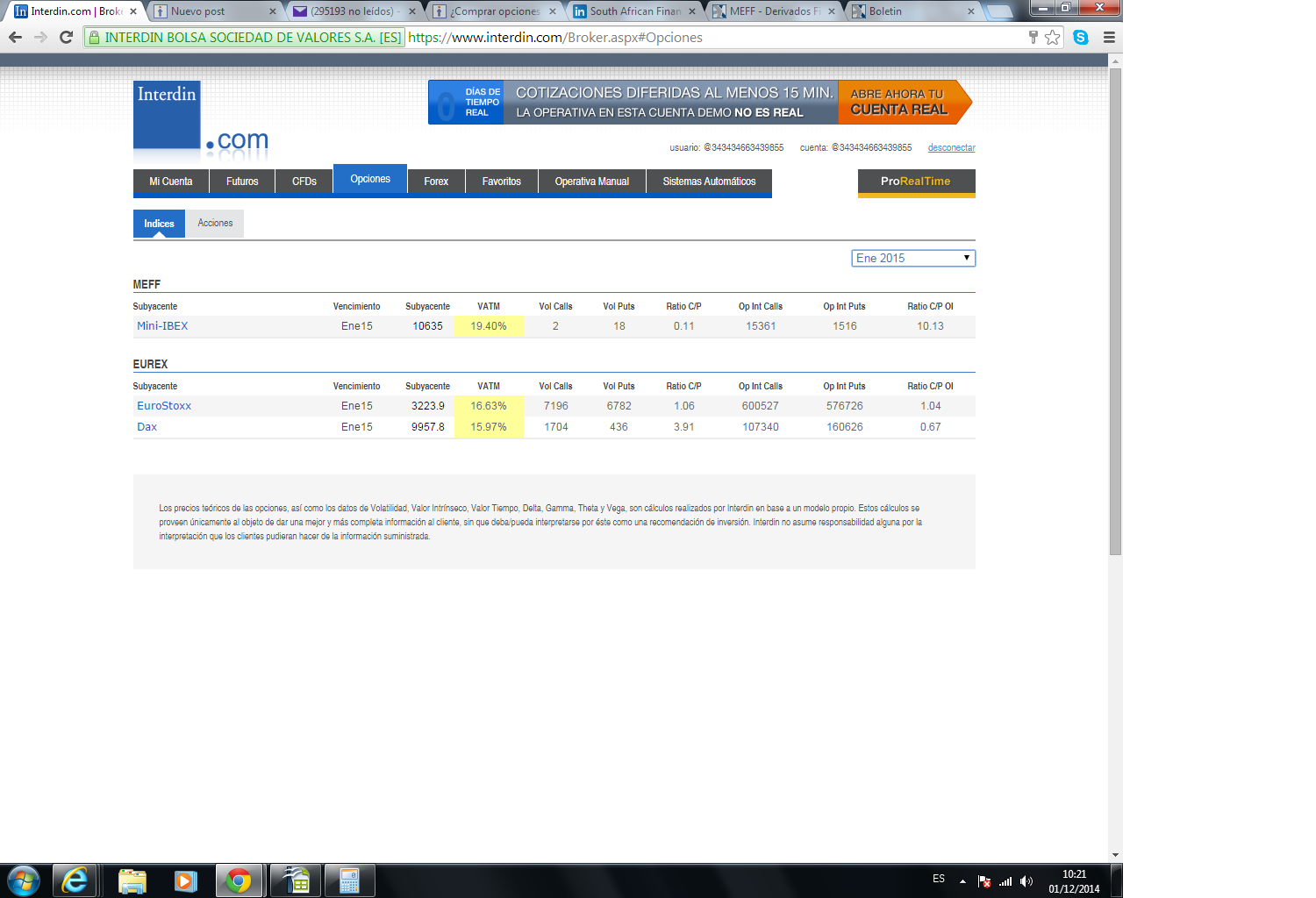

Calculamos una distancia de los strikes en torno a dos desviaciones típicas para estimar un escenario probable en que no se metieran en dinero las opciones que se compran. Para ello usamos la volatilidad de las series a dinero de Enero que está en 19,4%. Hasta el 16 de Enero que es la fecha de vencimiento quedan 46 días. Luego con un 96% de probabilidad aproximada el ibex se moverá en el rango resultado de aplicar la fórmula INTERVALO = 19,4% / (RAIZ CUADRADA(365/46)) = 6,887%. Lo que es lo mismo el ibex probablemente se movería entre 9999 y 11477 tomando como referencia el precio del ibex contado actual en 10738.

Compramos pues 10 call 11500 Ene/15 a 37 y 10 put 9900 Ene/15 que se compran 5 a 93 y las otras 5 a 94.

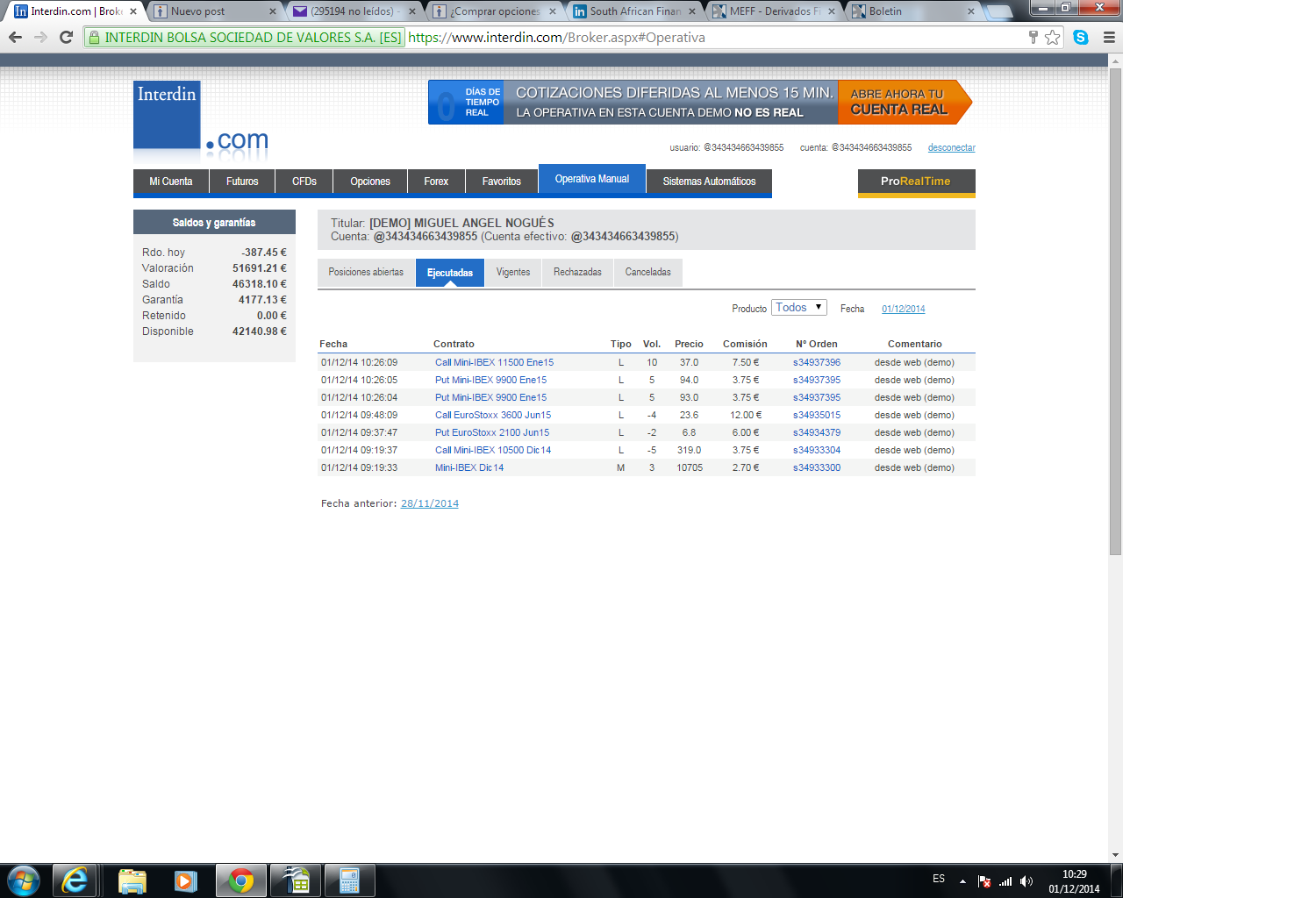

Adjunto imagen (el pantallazo me saca los datos de otras operaciones efectuadas hoy en esta cuenta demo).

El criterio para efectuar el scalping de futuros lo voy a cambiar también ligeramente. Compraré o venderé futuros miniibex cuando la delta global para este subyacente supere los límites 0,75 y -0,75.

Saludos

")